иҝҲе…Ҙдјҳзӯүз”ҹиЎҢеҲ—пјҢе…ҘйҖүжёҜиӮЎйҖҡеҗҺж…•е°ҡйӣҶеӣўжӣҙиҝӣдёҖжӯҘ

9жңҲ7ж—Ҙ пјҢ еӣҪеҶ…жңҚиЈ…е·ЁеӨҙж…•е°ҡйӣҶеӣўжҺ§иӮЎпјҲ1817.HKпјүжӯЈејҸиҝӣе…ҘжёҜиӮЎйҖҡ гҖӮ еҜ№дәҺж…•е°ҡиҖҢиЁҖ пјҢ е…ҘйҖүжёҜиӮЎйҖҡзҡ„ж„Ҹд№үдёҚд»…д»…еңЁдәҺйқўдёҙжӣҙеӨҡзҡ„жңәжһ„жҠ•иө„иҖ…зҡ„йҖүжӢ©е’Ңи®ӨеҸҜ пјҢ жӣҙйҮҚиҰҒзҡ„жҳҜж…•е°ҡиҝҳе°ҶиҝҺжқҘдёҖдёӘеёӮеңәеҜ№е…¶жҠ•иө„д»·еҖјйҮҚдј°зҡ„иҝҮзЁӢ гҖӮ д»ҘиҝҮеҺ»е…ҘйҖүжёҜиӮЎйҖҡзҡ„дјҒдёҡиӮЎд»·еҗҺз»ӯиө°еҠҝжқҘзңӢ пјҢ ж…•е°ҡиӮЎд»·жңүеҫҲеӨ§зҡ„дёҠиЎҢз©әй—ҙ гҖӮеҪ“然 пјҢ еҶіе®ҡиҝҷдёӘз©әй—ҙзҡ„иҝҳжҳҜж…•е°ҡзҡ„еҹәжң¬йқўеҘҪеқҸ пјҢ жҲ–иҖ…иҜҙж…•е°ҡжңӘжқҘзҡ„еҸ‘еұ•з©әй—ҙ гҖӮ з»“еҗҲдёӯжҠҘдёҡз»©д»ҘеҸҠж…•е°ҡеҪ“еүҚзҡ„жҲҳз•ҘжқҘзңӢ пјҢ дёҚеҸҜжҠ—еҠӣеёҰжқҘзҡ„еҪұе“Қеҹәжң¬еңЁдёҠеҚҠе№ҙе®Ңе…Ёиў«ж¶ҲеҢ– пјҢ дёӢеҚҠе№ҙе°ҶжҳҜж…•е°ҡдёҡз»©еҸҚ弹并жҢҒз»ӯзӘҒз ҙзҡ„ејҖе§Ӣ гҖӮзҹӯжңҹйҳ»еҠӣеҗҺзҡ„еҸҢзәҝеҠ йҖҹж №жҚ®ж…•е°ҡзҡ„дёӯжҠҘ пјҢ еӣ дёәз–«жғ…еҪұе“Қ пјҢ е…¶дёҠеҚҠе№ҙ收е…ҘеҮәзҺ°дёӢж»‘ гҖӮ дҪҶиҝӣдёҖжӯҘзңӢ пјҢ ж…•е°ҡ收е…Ҙзҡ„дёӢж»‘еҸӘжҳҜжқҘиҮӘзәҝдёӢжё йҒ“ пјҢ зәҝдёҠжё йҒ“收е…ҘиҝҳеҸҚиҖҢе®һзҺ°дәҶ17.7%зҡ„еҗҢжҜ”еўһй•ҝ гҖӮ

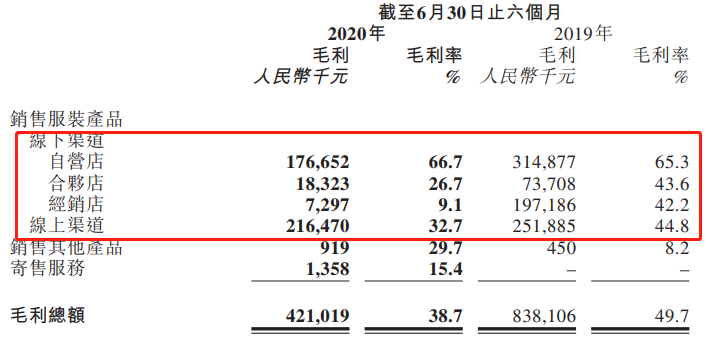

ж•°жҚ®жәҗиҮӘиҙўжҠҘиҝҷз§Қж•ҙдҪ“дёҡз»©дёӢж»‘зҡ„иЎЁзҺ°е…¶е®һжҳҜжҡӮж—¶жҖ§зҡ„ пјҢ еҺҹеӣ еңЁдәҺдёӢеҚҠе№ҙеӨ–йғЁзҺҜеўғзҡ„жҳҺжҳҫеӣһжҡ– пјҢ дјҡй©ұеҠЁж…•е°ҡзҡ„зәҝдёҠе’ҢзәҝдёӢжё йҒ“е®һзҺ°жҳҺжҳҫзҡ„еўһй•ҝ гҖӮе…ҲзңӢзәҝдёӢжё йҒ“ пјҢ й—Ёеә—зҡ„з»ҸиҗҘж•°жңҲеүҚе·Із»Ҹеҹәжң¬жҒўеӨҚ пјҢ зәҝдёӢй—Ёеә—зҡ„е®ўжөҒд№ҹеңЁйҖҗжӯҘеӣһжҡ– пјҢ жӯӨеүҚд№ҹжңүжҠҘйҒ“жҳҫзӨә пјҢ иҜёеӨҡеҝ«ж—¶е°ҡжңҚйҘ°е“ҒзүҢзәҝдёӢй—Ёеә—жөҒйҮҸеӣһжҡ–жҳҺжҳҫ пјҢ ж¶Ҳиҙ№иҖ…ж¶Ҳиҙ№ж„Ҹж„ҝејәзғҲ гҖӮ еҹәдәҺзәҝдёӢе®ўжөҒзҡ„еӣһжҡ– пјҢ жӣҙеӨҡзҡ„ж¶Ҳиҙ№дјҡеңЁж…•е°ҡзҡ„иҝ‘1500家зәҝдёӢй—Ёеә—дә§з”ҹ пјҢ еҠ дёҠдёҖе®ҡзЁӢеәҰзҡ„дјҳжғ жҺӘж–Ҫ пјҢ ж…•е°ҡзәҝдёӢй—Ёеә—зҡ„й”Җ售收е…ҘжңүжңӣеңЁдёӢеҚҠе№ҙжңүеӨ§е№…еәҰзҡ„еҸҚеј№ пјҢ иҫҫеҲ°жӯЈеёёзҡ„ж°ҙе№і гҖӮиҮідәҺзәҝдёҠжё йҒ“ пјҢ ж…•е°ҡдёӯжҠҘжҳҫзӨәд»Ҡе№ҙдёҠеҚҠе№ҙзәҝдёҠжё йҒ“зҡ„收е…ҘеҚ жҜ”еҜ№зәҝдёӢжё йҒ“е®һзҺ°дәҶеҸҚи¶… пјҢ жқҘеҲ°дәҶ60.8% гҖӮ иҖҢдё”ж…•е°ҡеңЁдёӯжҠҘдёӯжҳҺзЎ®иЎЁзӨәиҰҒеңЁеј•жөҒгҖҒиҝҗиҗҘгҖҒиҗҘй”Җзӯүж–№йқўз»§з»ӯеҜ№зәҝдёҠжё йҒ“иҝӣиЎҢжҠ•е…Ҙ пјҢ д»ҘеўһејәзәҝдёҠжё йҒ“иҺ·еҸ–收е…Ҙзҡ„иғҪеҠӣ гҖӮзү№еҲ«йңҖиҰҒжӢҺеҮәжқҘиҜҙзҡ„дёҖзӮ№жҳҜ пјҢ ж…•е°ҡдёҠеҚҠе№ҙеңЁзәҝдёҠжё йҒ“еҸ–еҫ—зҡ„жҲҗжһңдёӯжңүжӢ“е®Ҫжё йҒ“пјҲзӣҙж’ӯе’Ңеҫ®дҝЎе°ҸзЁӢеәҸпјүиҝҷдёҖйЎ№ пјҢ дёҖдёӘзһ„еҮҶзҺ°еңЁеҫҲзҒ«зҡ„зӣҙж’ӯз”өе•Ҷ пјҢ дёҖдёӘзһ„еҮҶдәҶзӨҫдәӨз”өе•Ҷ пјҢ еңЁж¶Ҳиҙ№д№ жғҜзәҝдёҠеҢ–зҡ„и¶ӢеҠҝдёӢ пјҢ иҝҷдәӣеңәжҷҜйғҪжңүдёҚе°Ҹзҡ„жҪңеҠӣ гҖӮ ж–°жё йҒ“зҡ„еўһйҮҸиғҪеҠӣе·Із»ҸеңЁдёҠеҚҠе№ҙеҫ—еҲ°иҜҒжҳҺ пјҢ дёӢеҚҠе№ҙиҝҷдәӣжё йҒ“еҝ…然дјҡжҢҒз»ӯдёәж…•е°ҡзҡ„зәҝдёҠжё йҒ“дҪңеҮәжӣҙеӨҡзҡ„收е…ҘиҙЎзҢ® гҖӮж— и®әзәҝдёҠжё йҒ“ пјҢ иҝҳжҳҜзәҝдёӢжё йҒ“ пјҢ ж…•е°ҡйқўдёҙзҡ„еёӮеңәзҺҜеўғйғҪеңЁйҖҗжёҗеҸҳеҘҪ гҖӮ иҷҪ然жңҚиЈ…еёӮеңәж•ҙдҪ“зҡ„ж¶Ҳиҙ№еҠӣеӨҚиӢҸиҝҳйңҖиҰҒиҫғй•ҝзҡ„дёҖж®өж—¶й—ҙ пјҢ дҪҶжҳҜеңЁзҹӯжңҹйҳ»еҠӣи§ЈйҷӨеҗҺ пјҢ ж…•е°ҡзәҝдёӢжё йҒ“дё»жҠ“еҸҚеј№еӯҳйҮҸ пјҢ зәҝдёҠжё йҒ“еҲҷдё»жҠ“еӨҡе…ғеўһйҮҸ пјҢ еӣ жӯӨеңЁеҸҢзәҝжё йҒ“е®һзҺ°ж”¶е…ҘеҠ йҖҹеўһй•ҝдёҚжҳҜй—®йўҳ гҖӮжҜӣеҲ©зҺҮж”№е–„з©әй—ҙеӨ§ж №жҚ®дёӯжҠҘ пјҢ ж…•е°ҡдёҠеҚҠе№ҙз»јеҗҲжҜӣеҲ©зҺҮд»ҺеҺ»е№ҙеҗҢжңҹзҡ„49.7%дёӢйҷҚеҲ°38.7% пјҢ дёӢйҷҚдәҶ11дёӘзҷҫеҲҶзӮ№ гҖӮ иҷҪ然综еҗҲжҜӣеҲ©зҺҮдёӢж»‘дәҶ пјҢ дҪҶеҺ»зңӢе…¶дёӯзҡ„еҚ•дёӘжқҝеқ— пјҢ дјҡеҸ‘зҺ°жҜӣеҲ©зҺҮдёӢйҷҚзҡ„дёҖеӨ§еҺҹеӣ жҢҮеҗ‘дәҶдҝғй”Җе’ҢиЎҘиҙҙ гҖӮ

ж•°жҚ®жәҗиҮӘдёӯжңҹиҙўжҠҘжҜ”еҰӮзәҝдёӢжё йҒ“зҡ„еҗҲдјҷеә—е’Ңз»Ҹй”Җеә— пјҢ жҜӣеҲ©зҺҮзӣёжҜ”еҺ»е№ҙеҗҢжңҹеҲҶеҲ«дёӢйҷҚдәҶ16.9дёӘзҷҫеҲҶзӮ№е’Ң33.1дёӘзҷҫеҲҶзӮ№ пјҢ дё»иҰҒеҺҹеӣ е°ұеңЁдәҺж…•е°ҡеңЁз–«жғ…жңҹй—ҙдёәиҝҷдәӣеә—й“әжҸҗдҫӣдәҶжӣҙеӨҡзҡ„иЎҘиҙҙ пјҢ зӣ®зҡ„еңЁдәҺз»ҙжҠӨдёҺеҗҲдҪңдјҷдјҙеҸҠз»Ҹй”Җе•Ҷзҡ„е…ізі» пјҢ её®еҠ©д»–们渡иҝҮйҡҫе…і гҖӮзәҝдёҠжё йҒ“жҜӣеҲ©зҺҮзҡ„дёӢйҷҚеҺҹеӣ д№ҹжҳҜеҰӮжӯӨ пјҢ дҝғй”Җжҙ»еҠЁеёҰжқҘзҡ„д»·ж ји®©еҲ© пјҢ дёҖе®ҡзЁӢеәҰдёҠеҺӢзј©дәҶжҜӣеҲ©з©әй—ҙ пјҢ дҪҶжҚўеҸ–дәҶжӣҙеӨҡзҡ„ж¶Ҳиҙ№йңҖжұӮеҸҳзҺ° гҖӮж…•е°ҡеә”еҜ№зү№ж®Ҡжғ…еҶөйҮҮеҸ–зҡ„иҝҷдәӣжҺӘж–Ҫд№ҹд»Һдҫ§йқўиҜҒжҳҺдәҶж…•е°ҡжҜӣеҲ©зҺҮдёӢйҷҚзҡ„еҺҹеӣ 并йқһеҸ‘еұ•иғҪеҠӣзҡ„й—®йўҳ гҖӮ еҹәдәҺиҝҷдёӘдәӢе®һ пјҢ ж…•е°ҡеңЁдёӢеҚҠе№ҙзҡ„жҜӣеҲ©зҺҮе…¶е®һжңүеҫҲеӨ§зҡ„ж”№е–„з©әй—ҙ гҖӮдёҖж–№йқў пјҢ еүҚйқўжҸҗеҲ°ж•ҙдёӘеёӮеңәйңҖжұӮе’ҢжөҒйҮҸйғҪеңЁеӣһжҡ– пјҢ йӮЈд№ҲзәҝдёӢзҡ„еҗҲдјҷеә—е’Ңз»Ҹй”Җеә—жңүжңӣиғҪеңЁж”¶е…ҘжҢҒз»ӯеўһй•ҝзҡ„жғ…еҶөдёӢ пјҢ е°Ҷе№іеқҮжҜӣеҲ©зҺҮжҳҺжҳҫжҸҗй«ҳ гҖӮ д»ҘеҺ»е№ҙеҗҢжңҹж°ҙе№іжқҘзңӢ пјҢ иҝҷдёӘжҸҗеҚҮз©әй—ҙ并дёҚе°Ҹ гҖӮ иҖҢзәҝдёҠжё йҒ“з”ұдәҺз”ЁжҲ·жөҒйҮҸзҡ„жҢҒз»ӯеўһеҠ пјҢ д»ҘеҸҠиҺ·е®ўжҲҗжң¬зҡ„дёӢйҷҚ пјҢ еңЁи§„жЁЎж•Ҳеә”дёӢжҜӣеҲ©зҺҮеҗҢж ·жңүдёҖе®ҡзҡ„жҸҗеҚҮз©әй—ҙ гҖӮеҸҰдёҖж–№йқў пјҢ ж…•е°ҡеңЁдёҠеҚҠе№ҙйҮҮеҸ–дәҶе…іеә—гҖҒжё йҒ“ж•ҙеҗҲзӯүзі»еҲ—жҺӘж–Ҫ пјҢ жқҘжҸҗй«ҳзәҝдёӢй—Ёеә—зҡ„е№іеқҮиҝҗиҗҘж•ҲзҺҮ пјҢ иҝҷеҜ№ж…•е°ҡд№ӢеҗҺзҡ„иҝҗиҗҘж•ҲзҺҮжҳҜдёҖдёӘй•ҝжңҹеҲ©еҘҪ гҖӮ еңЁеҗ„зұ»еә—й“әе№іеқҮиҝҗиҗҘиғҪеҠӣеҫ—еҲ°жҢҒз»ӯжҸҗеҚҮзҡ„жғ…еҶөдёӢ пјҢ ж…•е°ҡз»јеҗҲжҜӣеҲ©зҺҮжҢҒз»ӯжҸҗеҚҮдёҚжҳҜй—®йўҳ гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ дёҠеҚҠе№ҙж…•е°ҡзҡ„зәҝдёӢиҮӘиҗҘеә—жҜӣеҲ©зҺҮиҝҳжңүе°ҸжҸҗеҚҮ пјҢ д»Һ65.3%иҫҫеҲ°дәҶ66.7% пјҢ иҖҢиҮӘиҗҘеә—дёҖзӣҙжҳҜжҜӣеҲ©еӨ§еӨҙ пјҢ еҺ»е№ҙеҗҢжңҹеҚ еҲ°дәҶ38% гҖӮ жңүдәҶиҝҷйў—вҖңе®ҡеҝғдёёвҖқжү“еә• пјҢ ж…•е°ҡеңЁжҜӣеҲ©зҺҮж”№е–„дёҠд№ҹе°ұжңүдәҶжӣҙеӨ§зҡ„ж–Ҫеұ•з©әй—ҙ гҖӮжҠҖжңҜжҠ•е…ҘеёҰжқҘдё°еҺҡеӣһжҠҘеҜ№дәҺд№ӢеҗҺзҡ„еўһй•ҝзӯ–з•Ҙ пјҢ ж…•е°ҡеңЁдёӯжҠҘдёӯжҸҗеҸҠдәҶзәҝдёҠзәҝдёӢжё йҒ“ж•ҙеҗҲгҖҒеҲӣж–°иҗҘй”ҖжүӢж®өд»Ҙж”№е–„дјҡе‘ҳдҪ“йӘҢгҖҒеҸ‘еұ•йўҶе…Ҳзҡ„дҫӣеә”й“ҫзі»з»ҹзӯүжҺӘж–Ҫ гҖӮдёҺеҚ•зәҜжӢ“еұ•зәҝдёҠжё йҒ“дёҚеҗҢзҡ„жҳҜ пјҢ иҝҷжҳҜдёҖз§Қж–°йӣ¶е”®жЁЎејҸзҡ„иҝӣйҳ¶ејҸиҗҪең° пјҢ д№ҹжҳҜдёҖз§ҚжҠҖжңҜжҖ§зҡ„жҠ•е…Ҙ пјҢ зӣ®зҡ„жҳҜйҖҡиҝҮеҗ„зҺҜиҠӮзҡ„йҷҚжң¬еўһж•Ҳе®һзҺ°жӣҙй«ҳж•Ҳзҡ„иҺ·е®ўеј•жөҒгҖҒеўһ收еўһеҲ© гҖӮд»ҺзәҝдёҠжё йҒ“йҖҶеҠҝеўһ收зҡ„дәӢе®һжқҘзңӢ пјҢ ж…•е°ҡзҡ„иҝҷдәӣжҠҖжңҜжҠ•е…Ҙе·Із»Ҹдә§з”ҹдёҖе®ҡж•Ҳжһң гҖӮ еҫҖеҗҺзңӢ пјҢ ж…•е°ҡй’ҲеҜ№з”ЁжҲ·з«ҜгҖҒдҫӣеә”з«Ҝе’Ңзү©жөҒз«Ҝзҡ„иҝҷдәӣжҠҖжңҜжҠ•е…ҘжңүйқһеёёеӨ§зҡ„еӣһжҠҘз©әй—ҙ гҖӮеңЁж¶Ҳиҙ№з»Ҳз«Ҝ пјҢ ж…•е°ҡеңЁд»Ҡе№ҙ5жңҲе’Ңеҫ®зӣҹеҗҲдҪңжҺЁеҮәзҡ„вҖңжҷәе°ҡи®ЎеҲ’вҖқ пјҢ жҢҮеҮәиҰҒд»Һй—Ёеә—гҖҒиҗҘй”ҖгҖҒдјҡе‘ҳзӯүж–№йқўеҠ©еҠӣж…•е°ҡжү“йҖ жҷәж…§йӣ¶е”®ж•°жҷәеҢ–е№іеҸ° гҖӮ иҝҷж„Ҹе‘ізқҖ пјҢ д»Ҙеҫ®дҝЎе°ҸзЁӢеәҸзӯүзәҝдёҠжё йҒ“дёәдё»еңәжҷҜ пјҢ ж…•е°ҡиғҪеӨҹжңүдёҖеҘ—й«ҳж•Ҳзҡ„з”ЁжҲ·е’ҢдәӨжҳ“з®ЎзҗҶзі»з»ҹ пјҢ еҖҹеҠ©еҫ®дҝЎеңәжҷҜе’Ңзӣҙж’ӯе·Ҙе…· пјҢ ж…•е°ҡеңЁй—ӯзҺҜеҜјиҙӯгҖҒеҸҢзәҝеј•жөҒгҖҒзӨҫдәӨз”өе•Ҷзӯүж–№йқўжңүеҫҲеӨ§зҡ„еҲӣж–°з©әй—ҙ гҖӮеңЁдҫӣеә”з«Ҝ пјҢ ж…•е°ҡеҜ№дҫӣеә”й“ҫзі»з»ҹзҡ„дјҳеҢ– пјҢ дёҖж–№йқўиғҪеӨҹжҸҗй«ҳи°ғиҙ§гҖҒй…Қиҙ§е’ҢеҸ‘иҙ§ж•ҲзҺҮ пјҢ йҷҚдҪҺжҲҗжң¬ пјҢ еҸҰдёҖж–№йқўиғҪеӨҹйҖҡиҝҮжӣҙй«ҳж•Ҳзҡ„й…ҚйҖҒиғҪеҠӣж”№е–„з”ЁжҲ·дҪ“йӘҢ пјҢ еўһејәе…¶еҜ№е“ҒзүҢзҡ„зІҳжҖ§ гҖӮжҖ»дҪ“жқҘзңӢ пјҢ ж…•е°ҡеңЁж–°йӣ¶е”®жҠҖжңҜдёҠзҡ„жҠ•е…ҘеӨ„дәҺжҲҗзҶҹжңҹ пјҢ еҸҢзәҝиһҚеҗҲгҖҒй—Ёеә—жҷәж…§ж”№йҖ гҖҒз”ЁжҲ·жҷәж…§з®ЎзҗҶзӯүж–№йқўзҡ„жҢҒз»ӯжҺЁиҝӣ пјҢ дјҡдҪҝж…•е°ҡзҡ„иҺ·е®ўиғҪеҠӣгҖҒз”ЁжҲ·зІҫз»ҶеҢ–з®ЎзҗҶиғҪеҠӣгҖҒйңҖжұӮйў„жөӢиғҪеҠӣдјҡжңүеҫҲеӨ§зҡ„жҸҗеҚҮз©әй—ҙ пјҢ иҝҷдәӣжҠҖжңҜиғҪеҠӣдјҡжҲҗдёәй©ұеҠЁж…•е°ҡиҗҘ收жҢҒз»ӯеўһй•ҝзҡ„дёҖдёӘж ёеҝғеҠЁеҠӣ гҖӮж…•е°ҡиӮЎд»·жӯҘе…ҘеҸҚеј№йҳ¶ж®өз»јеҗҲд»ҘдёҠеҮ ж–№йқўзҡ„еҲҶжһҗжқҘзңӢ пјҢ ж…•е°ҡеҗҺз»ӯдёҡз»©иЎЁзҺ°зҡ„е…ій”®иҜҚжҳҜеҸҚеј№е’ҢзҲҶеҸ‘ гҖӮ з–«жғ…д№ӢдёӢзҡ„иҝҷд»ҪдёӯжҠҘ пјҢ еҸҜиғҪдјҡжү°д№ұеҫҲеӨҡдәәеҜ№ж…•е°ҡзҡ„еҲӨж–ӯ пјҢ дҪҶжҳҜеҫҲеӨҡз»ҶиҠӮиҜҙжҳҺ пјҢ ж…•е°ҡзҡ„еҹәжң¬йқўдҫқ然жҳҜжҜ”иҫғеҒҘеә·зҡ„ гҖӮе°Өе…¶жҳҜзәҝдёҠжё йҒ“ пјҢ 17.7%зҡ„еўһйҖҹиҰҒдјҳдәҺз»қеӨ§еӨҡж•°зҡ„еҗҢиЎҢ пјҢ жҜ”еҰӮ森马еҗҢжңҹз”өе•ҶеўһйҖҹеҸӘжңү0.15% пјҢ иҖҢеғҸ361В°иҝҷдәӣе“ҒзүҢзҡ„зәҝдёҠжё йҒ“收е…Ҙз”ҡиҮіиҝҳеҮәзҺ°дәҶдёӢж»‘ гҖӮ еңЁзәҝдёҠеҢ–гҖҒж–°йӣ¶е”®еҢ–зҡ„еӨ§и¶ӢеҠҝдёӢ пјҢ ж…•е°ҡеҗҺз»ӯеңЁзәҝдёҠзҡ„еўһй•ҝиғҪеҠӣжҳҫз„¶ж— жі•иў«дҪҺдј° гҖӮдҪҶд»ҺиӮЎд»·е’ҢеёӮеҖјжқҘзңӢ пјҢ ж…•е°ҡзҡ„зЎ®жҳҜиў«дҪҺдј°зҡ„ гҖӮ жӢҝе’Ңж…•е°ҡ收е…ҘеҗҢйҮҸзә§зҡ„жң—е§ҝиӮЎд»ҪгҖҒжҳҹжңҹе…ӯдҪңеҜ№жҜ” пјҢ жңҖж–°ж•°жҚ®жҳҫзӨә пјҢ ж…•е°ҡгҖҒжң—е§ҝиӮЎд»ҪгҖҒжҳҹжңҹе…ӯзҡ„йқҷжҖҒеёӮзӣҲзҺҮеҲҶеҲ«жҳҜ22.3гҖҒ81.07гҖҒ89.4 пјҢ дҪҶе®ғ们зҡ„еёӮеҖјеҲҶеҲ«жҳҜ45дәҝе…ғгҖҒ47дәҝе…ғгҖҒ134дәҝе…ғ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дёӨеІё|жө·еіЎи®әеқӣж–°и§ӮеҜҹпјҡдёӨеІёж°‘й—ҙдәӨжөҒиҝҲе…ҘвҖңдә‘ж—¶д»ЈвҖқ

- иЎҢеҲ—|жңҲ收е…Ҙе°‘дәҺвҖңиҝҷдёӘж•°вҖқпјҢе°ұеұһз©·дәәиЎҢеҲ—пјҹ14дәҝдәәеҸЈпјҢеӨҡе°‘дәәз¬ҰеҗҲпјҹ