突击|通源环境突击引入外部股东存争议,销售额与签订合同不符

【突击|通源环境突击引入外部股东存争议,销售额与签订合同不符】【环球网 采访人员 陈超】安徽省通源环境节能股份有限公司的主营业务为固废污染阻隔修复、固废处理处置和水环境修复 , 财务数据显示 , 通源环境在2017年到2019年的营收同比增速分别为34.43%、41.2%和29.67% , 业务规模稳定增长;但与此同时 , 该公司的净利润波动却非常大 , 扣非后净利润在2017年曾同比大幅下滑了49.21% , 盈利能力的稳定性值得拷问 。 除此之外 , 通源环境更多细节信息更加值得关注 。

首先来看通源环境在上市前一年突击引入的外部投资机构股东 , 根据招股书披露 , 通源环境在最近一年的新增股东包括中安投资、中科光荣、黄山毅达三家机构 , 2019年12月上述机构以每股15.16元的价格入股通源环境 , 而早在2016年6月通源环境在新三板挂牌期间向多家机构定向增发股份的价格就已经高达14.16元 , 随后通源环境在2020年5月首次申报上市 。

其中 , 中安投资持股比例为4.42% , 该机构的基金管理人为“安徽创谷股权投资基金管理有限公司” , 该公司为安徽省投资集团控股有限公司的参股公司 , 而其控股股东(持股比例为55%)为“合肥鼎旭信息科技合伙企业(有限合伙)” , 这是由自然人贾光庆控股74.07%的合伙企业 。

黄山毅达持股比例为1.02% , 该机构的基金管理人为“安徽毅达汇承股权投资管理企业(有限合伙)” , 执行事务合伙人为应文禄 。 应文禄先生现任毅达资本董事长 , 第六届创业板发行审核委员会兼职委员 ,中国证券投资基金业协会创业投资基金专业委员会委员 。

通源环境在上市前夕 , 以3年前增发价格仅微幅溢价的价格引入上述机构 , 对此招股书并未给出原因 。

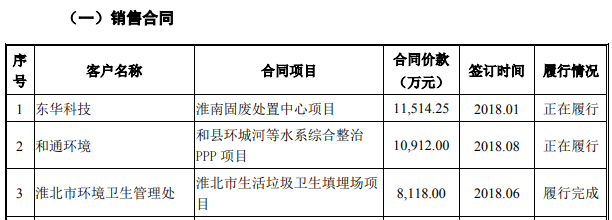

再来看通源环境的经营数据 , 根据招股书披露 , “淮北市环境卫生管理处”是通源环境2018年和2019年的主要客户 , 同时招股书第363页也披露 , 公司在2018年6月与“淮北市环境卫生管理处”签订了8118万元合同价款且已经履行完毕 。 但据招股书披露 , 公司对“淮北市环境卫生管理处”的结算收入金额在2018年和2019年分别为4193.98万元和5846.45万元 , 合计高达上亿元 , 显著超过了公司与“淮北市环境卫生管理处”签订的合同价款 。

文章图片

此外 , 根据通源环境发布的财务数据 , 通源环境母公司的长期股权投资余额 , 在2018年和2019年分别高达1.75亿元和2.67亿元 , 同期通源环境合并的长期股权投资余额分别仅为2167万元和2541万元 , 也即通源环境母公司对合并范围内的子公司的新增投资 , 在2019就多达近九千万元 。

招股书还披露 , 截止到目前通源环境共有10家全资子公司、7家控股子公司 , 其中在2019年成立的全资子公司为2家(五河通源环保科技有限公司、淮阳县通源环保科技有限公司)、对应实缴资本合计200万元 , 控股子公司中没有在2019年新注册的 。 在此背景下 , 通源环境母公司对合并范围内子公司的近九千万元长期投资是怎样形成的 , 对此通源环境并未接受采访人员采访 。

更加值得关注的是 , 安徽星辰通源环境节能有限公司是通源环境在2018年8月注册成立的控股子公司 , 通源环境持股51%、宁夏环美科技有限公司持股33%、中合星辰控股有限公司持股16% , 这家控股子公司自成立后未开展实质经营 , 后于2020年7月24日注销 。

根据公开信息显示 , 安徽星辰通源环境节能有限公司的注册地址为“安徽省合肥市肥西县桃花工业园青龙潭路与金凤路交口合肥照山建材有限公司研发楼” , 这与该公司的股东“中合星辰控股有限公司”的注册地址一致 , 而且安徽星辰通源环境节能有限公司的参股股东宁夏环美科技有限公司于2019年8月注销 , 注销日期甚至早于安徽星辰通源环境节能有限公司的注销日期 , 这都令人质疑通源环境的这家已注销子公司是否正常 。

推荐阅读

- 中国新闻网|长三角深化信用联合奖惩合作 签署生态环境领域备忘录

- 科技扒一扒防务|延续AK传奇的突击步枪:俄制AK-12是世界最著名的步枪之一!

- 环球网军事|推进在印度大批量生产AK-203突击步枪,印度副防长访问俄罗斯

- 上海徐汇|用“店小二”辛苦指数换企业发展指数 徐汇斜土街道持续优化营商环境

- 北京日报客户端|还原美损害环境斑斑劣迹,赵立坚:来而不往非礼也

- 永安|证监会:旺能环境等4家公司发行可转债获通过

- 大渡口发布|都去看了这些地方,60余名福建客商组团考察大渡口投资环境

- 人民日报中央厨房|Monterey:应对未来环境下的更多挑战,Project

- 外交部网站|外交部发布《美国损害环境事实清单》

- 标的|通源石油:终止收购一龙恒业71%股权事项