少林寺|森马“碰瓷”少林寺,是侵权还是炒作?( 二 )

为了降低公司经营风险 , 避免公司业绩遭受更大损失 , 森马服饰拟“卖子”求生 。

8月12日 , 森马服饰披露公告 , 公司拟作价6.79亿元向森马集团出售森开控股100%股权 。 由于森马集团为公司实控人邱光和、邱坚强、周平凡、邱艳芳和戴智约共同持股企业 , 该交易构成关联关系 。

森开控股是一家控股公司 , 无实际经营业务 , 通过其下属的控股公司最终持有实际经营主体 Sofiza SAS 100%股权 。 截至2020年6月 , 森开控股净资产为-5.1亿元 , 评估值为-4.58亿元 。

因此上述交易引起了深交所的关注 , 深交所于8月14日向森马服饰下发关注函 , 要求公司说明交易作价的公允性 , 对Sofiza进行大额投资后再向控股股东的一致行动人出售该资产是否存在利益输送的情形等相关情况 。

行业遇冷

近年来 , 随着“Z世代”(指在1995-2009年间出生的人)成为消费主力 , 电竞、二次元、国风等圈层文化的消费潜力不断展现 。 李宁、安踏、太平鸟等更是大玩跨界 , 与故宫、敦煌博物馆、电影IP《花木兰》等联名推出国潮服饰 , 圈粉无数 。

2018年 , 凭借纽约、巴黎时装周 , 沉寂多年的中国李宁迅速出圈 , 一跃成为国货潮牌 , 吸引了无数年轻人的钱包 。 如今 , 森马本想借“少林功夫”等国潮联名实现翻身 , 没想到翻身不成反翻车 , 被少林寺公开指出未经授权 。

通过本次事件 , 反映出以森马为代表的老牌服装企业亟待转型的强烈愿望 。

伴随淘宝、拼多多等互联网平台的发展 , 以及ZARA、优衣库(UNIQLO)、UR等国内外快时尚品牌的进驻 , 传统服装企业受到了巨大的冲击 , 下游货物滞销导致存货严重积压 。

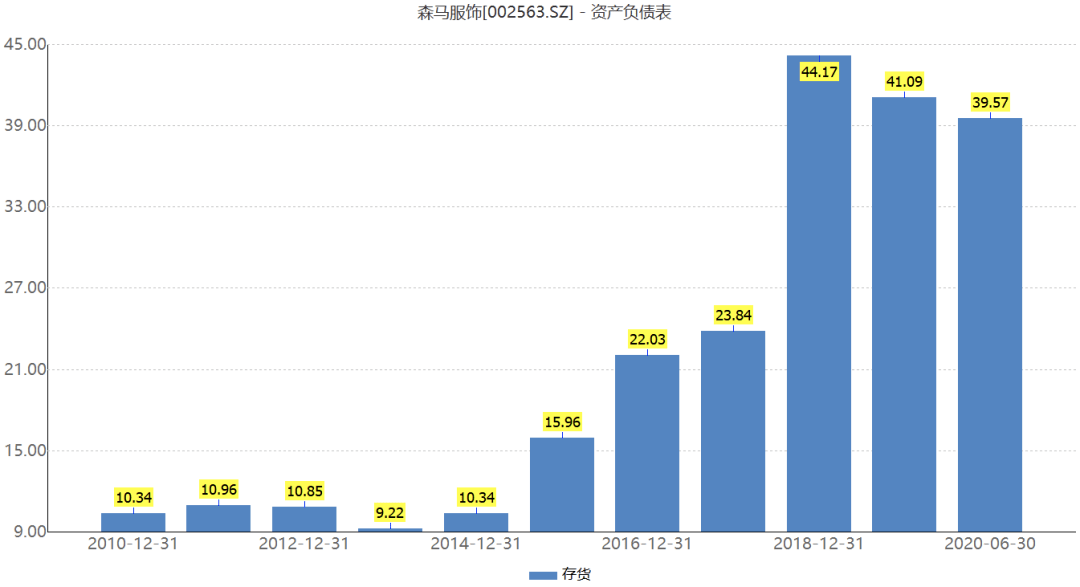

森马服饰2011年的存货为10.96亿元 , 占总资产的比重为12.05% , 而到了2018年 , 公司存货激增至44.17亿元 , 占总资产的26.66% 。 截至今年6月 , 森马服饰的存货为39.57亿元 , 占总资产的26.28% 。

文章图片

来源:Wind

不管是纵向与往期相比 , 还是横向与同行相比 , 森马服饰库存周转率都较为低下 。 上半年公司的存货周转天数为223.1天 , 去年同期为171.05天 , 存货周转率下降至0.81次 , 低于同期行业平均值0.93次 。

随着存货增加 , 存货周转率下降 , 公司的存货跌价风险也就更大 。 截至报告期末 , 森马服饰的存货跌价准备和合同履约成本减值准备合计约为7.74亿元 , 较期初增长了近3个百分点 。

另一方面 , 由于货物积压、业绩下滑 , 森马服饰的门店数量有所减少 , 由年初的10257家降至6月底的9507家 , 半年关闭门店750家 。

不仅是森马服饰 , 美特斯邦威(美邦服饰)、拉夏贝尔等曾经红极一时的传统服装企业的日子也水深火热 。

靠赞助《一起来看流星雨》爆火的美特斯邦威 , 在2012年时门店数量高达5220家 , 2016年 , 其门店数量为3900多家 , 四年内闭店1320多家 。 时至今日 , 在美特斯邦威的财报中再也无法窥见门店的具体数量 。 上半年 , 美邦服饰实现净利润-4.78亿元 , 同比下降246.56% 。

拉夏贝尔财报显示 , 上半年净亏损7.08亿元 , 线下经营网店数量为3667个 , 较2019年底减少1797个 。 由于2018年、2019年连续两年净利润为亏损 , 拉夏贝尔股票已于今年7月1日被实施退市风险警示 。

为何曾经家喻户晓的服装品牌逐渐走上边缘化的道路?

纺织服装品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄对中国新闻周刊表示 , 以前休闲服饰行业相对单纯 , 品牌较为稀缺 , 森马、美特斯邦威、拉夏贝尔等企业能靠开店、营销迅速占领市场 。 现在随着市场全面开放 , 竞争激烈 , 传统企业无法跟上消费需求迭代升级的脚步 。

“不是市场不行 , 市场永远在那里 , 做的东西不符合市场需求 , 最后很有可能被边缘化 。 ”

【少林寺|森马“碰瓷”少林寺,是侵权还是炒作?】程伟雄认为 , 在国内外品牌和互联网的冲击下 , 传统服装企业要想突围 , 最主要的就是精准定位 , 一定要先了解自身 , 把市场、用户研究透、吃透 。 目前一二线城市的市场处于完全竞争的状态 , 同时也比较国际化 , 部分传统服装企业不占优势 , 可以向三四五线城市下沉 , 使得品牌与用户需求相匹配 , 才能继续做好、做大 。

推荐阅读

- 寒袖|网友质疑释永信月薪,少林寺每年过亿的香火钱都咋花的?

- 趣闻晨报|演员请就位2,碰瓷了《陈情令》,杨幂黄晓明黑造型频出,这是干什么?

- 明星生娃|怀三胎?钟嘉欣新剧路透孕味十足,和郑嘉颖街头上演“碰瓷”戏码

- 早知道|范冰冰为复出碰瓷车展?红旗官方没邀请她,团队自导自演蹭热度

- 绅士老司机|王宝强:从少林寺走出来的功夫巨星!

- 会火|王宝强30年后重返少林寺,和小和尚一起打拳,笑场口水喷黄渤脸上

- 追尾碰撞|专治各类疗碰撞和碰瓷,墙都不扶就服它

- 明星照片|四大花旦只有赵薇做到全民追星,章子怡实绩最佳,双冰实力碰瓷

- 电影|《罗小黑战记》被碰瓷?原作者木头勇敢回应,这样的作者值得尊重

- 王宝强|王宝强30年后重回少林寺,与人交谈心情好,看师兄弟表演忙鼓掌