阳光|阳光城引入泰康系34亿战投,却签下10年942亿净利对赌( 二 )

利润和市值拉升有较大空间

对于此次引入战投阳光城许下的10年利润承诺 , 业界是认为是压力 , 不过在张波看来 , 承诺利润也让市场明确了阳光城未来的利润空间 。

而承诺值 , 无疑是未来阳光城利润释放的下限 。 据Wind , 阳光城2020~2022年报表预估利润分别为55亿元、70亿元、90亿元 。

利润的提升 , 对于阳光城的估值无疑是利好 。

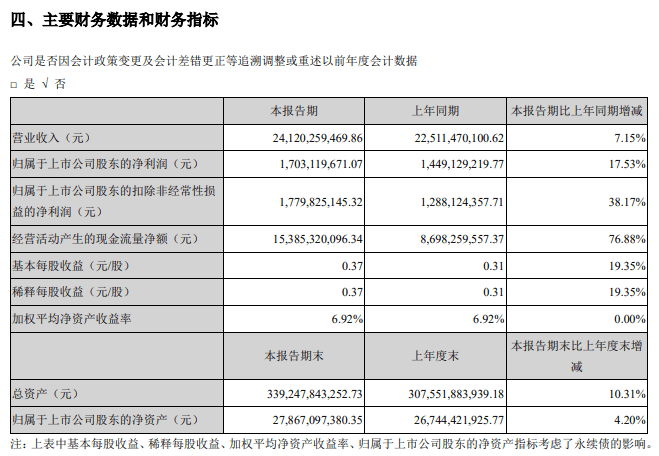

2020年半年报显示 , 阳光城的主营业务为房地产开发与经营业、商管收入、建工板块收入、酒店收入 , 占营收比例分别为96.07%、2.13%、0.53%、0.22% 。

【阳光|阳光城引入泰康系34亿战投,却签下10年942亿净利对赌】

文章图片

2020年上半年阳光城主要财务指标

张波指出 , 由于目前阳光城的市值仍处于严重低估状态(截至9月10日盘 , 阳光城市值为334.53亿元) , 预测合理市值是440亿~620亿元 , 所以阳光城未来利润和市值拉升具备较大空间 。

同时 , 今年阳光城的全资物业子公司或拆分上市 。 今年7月成立的阳光城慧智优佳生活服务 , 整合了阳光城旗下物管与商管业务 。 而上半年阳光城的物业板块营收已经达到10亿元 , 排在行业第20位 。 2019年物业板块营收7.7亿元 , 同比2018年增长4.5倍 。

“以这个排名、规模和增长速度 , 明年上市时保守估值为70亿~100亿元 。 阳光城系的公司 , 未来市值一定超过今天的300多亿元 。 ”张波表示 。

显然 , 引入战略投资者计划 , 对于阳光城未来长期发展、规模与品质继续提升、全面降低融资利率 , 以及提升行业排名 , 都具有重要作用 。

净负债率今年或降至100%以内

保险巨头泰康集团成为二股东之后 , 除了股权结构 , 阳光城最直接的变化无疑是融资端 。

今年上半年 , 阳光城有息资产负债率为33.06% , 较2019年底减少3.46个百分点;净负债率为114.98% , 较2019年底下降23.22个百分点;平均融资成本7.5% , 远没有达到最理想状态 。

以吴建斌为首的财务大师正在有序地控制有息负债规模 , 阳光城的负债端长短结构一直在优化 , 负债端成本也处于下降通道 。 如净负债率从280%下降到今年中报的110% , 今年内会下降到100%以内 。 同时 , 虽然阳光城一直致力于优化现金流 , 提升净利率 , 但资本市场似乎并不买账 , 公司估计依旧没有太大的起色 。

文章图片

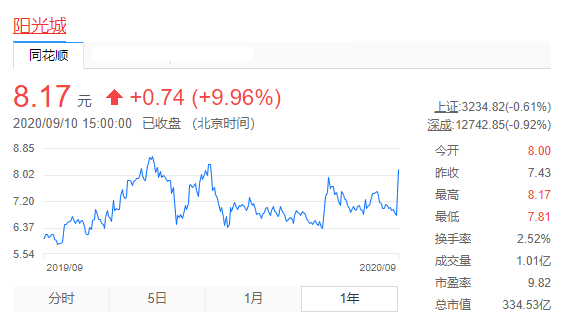

阳光城近一年股价表现 数据来源:同花顺

在去杠杆的背景下 , 负债较高的企业股价一直被压制 , 地产股中估价较高的都是负债低、融资成本低、土储丰厚的企业 。

“得到二股东泰康的加持 , 阳光城将来财务费用势必会大幅降低 , 未来两年EPS最少增厚2毛钱 。 增厚的业绩加上国资背景 , 自然而然阳光城股价迎来了涨停 。 ”陈浩表示 。

并且在引入泰康之后 , 阳光城在信用端、负债和融资成本方面 , 利好会折算进去 , 加上业绩营造的预期 , 股价预测也会有不一样的表现 。

(镁刻地产原创 , 喜欢请关注微信号meikedichan)

每日经济新闻

推荐阅读

- 周到|服贸展区首次引入非银金融机构参展

- 中新经纬|赠自建房、阳光房?25家中介机构违规发布房源信息被查

- 北京日报|明确了!北京市住建委:自建房、阳光房等有违建的房子不能卖

- 上游新闻|变更实控人,重庆太极集团母公司混改!引入国药集团

- 霞霞爱跳舞|《辉夜大小姐想让我告白》电影版将会引入国内!目前档期未定

- 控股|太极集团拟引入国药集团为战略投资者

- Wine|你的早餐该搭配什么葡萄酒?

- 国资委|太极集团:涪陵区国资委拟向太极有限引入中国医药集团作为战略投资者

- 解放军报|激活教育课堂,这个旅为教育课引入“话题辨析”

- 指逢阳光|荷兰ASML总裁接受采访:出售DUV光刻机不需要许可证