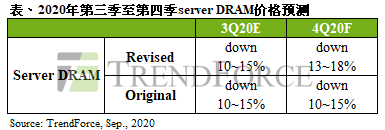

йҮҮиҙӯ|еҺҹеҲӣQ4жңҚеҠЎеҷЁз”ҹдә§йҮҸд»Қжҳҫз–ІејұпјҢserver DRAMд»·ж ји·Ңе№…жү©еӨ§иҮі13%~18%

_жң¬ж–ҮеҺҹйўҳдёә Q4жңҚеҠЎеҷЁз”ҹдә§йҮҸд»Қжҳҫз–Іејұ пјҢ server DRAMд»·ж ји·Ңе№…жү©еӨ§иҮі13%~18%

ж №жҚ®TrendForceйӣҶйӮҰе’ЁиҜўж——дёӢеҚҠеҜјдҪ“з ”з©¶еӨ„и°ғжҹҘ пјҢ 第дёүеӯЈODMжүӢдёӯжңҚеҠЎеҷЁеҚҠжҲҗе“Ғ(Server Barebone)еә“еӯҳиҫғйў„жңҹй«ҳ пјҢ иҝҪеҚ•ж•Ҳеә”жҖҘиё©з…һиҪҰ пјҢ йҖ жҲҗжңҚеҠЎеҷЁд»Је·Ҙи®ўеҚ•иҫғ第дәҢеӯЈиЎ°йҖҖ пјҢ 第еӣӣеӯЈйҡҸзқҖеҚҠжҲҗе“Ғеә“еӯҳйҖҗжёҗеҺ»еҢ– пјҢ йў„жңҹиө„ж–ҷдёӯеҝғзҡ„жңҚеҠЎеҷЁйҮҮиҙӯеҠЁиғҪе°ҶеӣһзЁі пјҢ 然жҲҗй•ҝеҠӣйҒ“иҝңдёҚеҸҠ第дәҢеӯЈ гҖӮ иҝһеёҰдҪҝеҫ—еӯҳеӮЁеҷЁдёҺзӣёе…ійӣ¶з»„件йҮҮиҙӯеҠЁиғҪиҰҒеҲ°д»Ҡе№ҙеә•иҮіжҳҺе№ҙеҲқжүҚеҸҜиғҪйҮҚеҗҜ пјҢ 第еӣӣеӯЈserver DRAMеңЁд№°ж–№еә“еӯҳд»Қй«ҳзҡ„жғ…еҶөдёӢ пјҢ и·Ңе№…жү©еӨ§иҮі13~18% гҖӮ

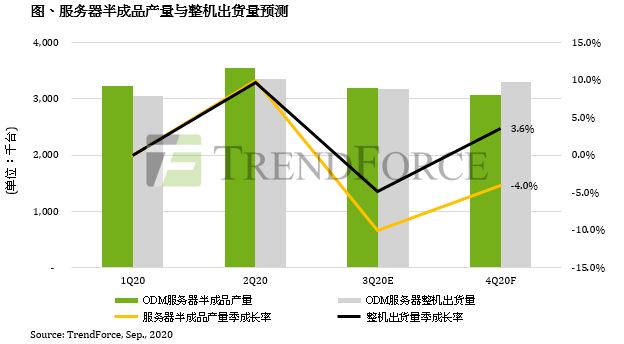

第еӣӣеӯЈжңҚеҠЎеҷЁеҮәиҙ§еҠЁиғҪз•Ҙжҳҫж”№е–„ пјҢ д»ҚдёҚеҸҠ第дәҢеӯЈеҮәиҙ§иЎЁзҺ°

и§ӮеҜҹеёӮеңәйңҖжұӮ пјҢ дјҒдёҡз«ҜжңҚеҠЎеҷЁйҮҮиҙӯеҠӣйҒ“еҸ—ж–°еҶ иӮәзӮҺз–«жғ…дёҚзЎ®е®ҡжҖ§еҪұе“Қ пјҢ е‘ҲзҺ°еӨ§е№…еәҰдёӢдҝ®зҡ„и¶ӢеҠҝ гҖӮ еӨҡж•°дјҒдёҡеҜ№дәҺеҹәзЎҖжһ¶жһ„зҡ„йҮҮиҙӯиЎҢдёәз”ұиө„жң¬ж”ҜеҮә(CAPEX)иҪ¬еҗ‘иҗҘиҝҗж”ҜеҮә(OPEX) пјҢ жҡӮзј“ж—ўжңүжңҚеҠЎеҷЁйҮҮиҙӯи®ўеҚ• гҖӮ

ж–Үз« еӣҫзүҮ

е°Ҫз®ЎODMеҺӮеўғеӨ–з»„иЈ…дә§зәҝ(Assembly Site)дәәеҠӣеқҮеңЁе…ӯжңҲеә•жҒўеӨҚ пјҢ дҪҶеҸ—дјҒдёҡжҠ•иө„и¶ӢдәҺдҝқе®Ҳзҡ„еҪұе“Қ пјҢ 第дёүеӯЈз”ҹдә§и®ўеҚ•дёҺж•ҙдҪ“еҮәиҙ§е°ҶдёҚеҰӮйў„жңҹ пјҢ еӯЈиЎ°йҖҖеҲҶеҲ«дёә10%дёҺ4.9% гҖӮ еұ•жңӣ第еӣӣеӯЈ пјҢ йҡҸзқҖеҚҠжҲҗе“Ғеә“еӯҳйҖҗжёҗеҺ»еҢ– пјҢ йў„жңҹиө„ж–ҷдёӯеҝғзҡ„йҮҮиҙӯеҠЁиғҪе°Ҷеҫ®е№…жҲҗй•ҝ пјҢ 然жҲҗй•ҝе№…еәҰд»ҚдёҚеҸҠ第дәҢеӯЈ гҖӮ

еҚҺдёәжҸҗеүҚжӢүиҙ§жңӘиғҪжүӯиҪ¬server DRAMи·Ңд»·жҖҒеҠҝ пјҢ 第еӣӣеӯЈи·Ңе№…жҢҒз»ӯжү©еӨ§

еңЁserver DRAMзҡ„еёӮеҶөж–№йқў пјҢ з”ұдәҺserver DRAMеңЁDRAMйўҶеҹҹиҺ·еҲ©иғҪеҠӣжңҖдҪі пјҢ еӣ жӯӨеҗёеј•дҫӣеә”е•ҶжҢҒз»ӯжҠ•е…Ҙ пјҢ еҜјиҮҙдҫӣз»ҷйҮҸдёҚеҒңж”ҖеҚҮпјӣйңҖжұӮж–№йқўиҮӘ第дёүеӯЈиө· пјҢ д№°ж–№еӣ з”ҹдә§еҠЁиғҪж”ҫзј“гҖҒDRAMеә“еӯҳйҮҸе·Іи¶…иҝҮеҒҘеә·ж°ҙдҪҚ пјҢ д»ҘеҸҠйў„жңҹи·Ңд»·еҝғзҗҶдҪҝиҙӯд№°ж„Ҹж„ҝйҷҚдҪҺ пјҢ еҜјиҮҙеёӮеңәеҮәзҺ°дҫӣиҝҮдәҺжұӮзҠ¶еҶө гҖӮ

ж–Үз« еӣҫзүҮ

еҸҰи§ӮеҜҹиҝ‘жңҹserver DRAMйҮҮиҙӯеҠЁиғҪ пјҢ еҚҺдёә(Huawei)дёәйҒҝе…Қд№қжңҲдёӯеҗҺйқўдёҙеҲ¶иЈҒеҗҺзҡ„ж–ӯй“ҫеҚұжңә пјҢ иҝҮеҺ»дёӨе‘Ёз§ҜжһҒйҮҮиҙӯеӯҳеӮЁеҷЁ пјҢ е…¶дёӯеҢ…еҗ«server DRAMе“ҒйЎ№ пјҢ жҸҗеүҚеҗ‘йҹ©зі»DRAMеҺҹеҺӮи¶…йўқжӢүиҙ§ гҖӮ

然иҖҢ пјҢ з”ұдәҺеёӮеңәд»ҚеӨ„дәҺдҫӣиҝҮдәҺжұӮжҖҒеҠҝ пјҢ еҠ дёҠе…¶д»–иө„ж–ҷдёӯеҝғд№°ж–№еә“еӯҳйҮҸд»Қй«ҳ пјҢ еӣ жӯӨеҗҲзәҰд»·е°ҶжҢҒз»ӯдёӢжҺўж–°дҪҺ пјҢ иҷҪ然第еӣӣеӯЈеҗҲзәҰд»·д»ҚеңЁи®®е®ҡеҪ“дёӯ пјҢ з„¶з ”еҲӨиө°еҠҝ пјҢ еҪ“еӯЈ32GBеқҮд»·и·Ңе№…жҒҗе°Ҷжү©еӨ§иҮі15% пјҢ дё”дёҚжҺ’йҷӨжҢҒз»ӯжү©еӨ§зҡ„еҸҜиғҪжҖ§ гҖӮ жңүйүҙдәҺжӯӨ пјҢ TrendForceйӣҶйӮҰе’ЁиҜўйў„жөӢ第еӣӣеӯЈserver DRAMд»·ж јеӯЈи·Ңе№…е°Ҷз”ұ10~15% пјҢ жү©еӨ§иҮі13~18% гҖӮ

еӨҮжіЁпјҡд»ҘдёҠеҶ…е®№дёәйӣҶйӮҰе’ЁиҜўTrendForceеҺҹеҲӣ пјҢ зҰҒжӯўиҪ¬иҪҪгҖҒж‘ҳзј–гҖҒеӨҚеҲ¶еҸҠй•ңеғҸзӯүдҪҝз”Ё пјҢ еҰӮйңҖиҪ¬иҪҪиҜ·еңЁеҗҺеҸ°з•ҷиЁҖеҸ–еҫ—жҺҲжқғ гҖӮ

гҖҗйҮҮиҙӯ|еҺҹеҲӣQ4жңҚеҠЎеҷЁз”ҹдә§йҮҸд»Қжҳҫз–ІејұпјҢserver DRAMд»·ж ји·Ңе№…жү©еӨ§иҮі13%~18%гҖ‘е°ҒйқўеӣҫзүҮжқҘжәҗпјҡжӢҚдҝЎзҪ‘

жҺЁиҚҗйҳ…иҜ»

- иҮЈжңҚдәҺ|еҺҹеҲӣеҗ•зҮ•еҰ®иҲҚејғзҲұжғ…пјҢзүөеҲ¶йңҚиӢұдёңпјҢжҚўжқҘдәҢдёүжҲҝиҮЈжңҚдәҺиҮӘе·ұи„ҡдёӢ

- жёёжҲҸж—©зҹҘйҒ“|дҪ зңҹзҡ„дәҶи§Јз»ҙдә¬дәәеҗ—пјҹ еҺҹеҲӣдёӯж–Үе№ҝж’ӯеү§гҖҠиӢұзҒөж®ҝзҡ„еӣһеЈ°гҖӢзҺ°е·Ізҷ»йҷҶй…·зӢ—йҹід№җгҖҒиң»иң“FMе’Ң5sing

- еҫҗз’җ|еҺҹеҲӣеј й“ӯжҒ©зҡ„жү®зӣёжңүдәӣеҸҜжҖ•пјҢжҜ”дёҚдёҠеҺҹзүҲе°№жӯЈпјҢеҖ’еғҸеӨ©д№ҰеҘҮи°ӯйҮҢзҡ„иҖҒеҰ–зІҫ

- з”өи§Ҷеү§|еҺҹеҲӣйҷӘдјҙжҲ‘们з«Ҙе№ҙзҡ„иҺ«е°ҸиҙқпјҢеұ…然еҝ«дёүеҚҒеІҒдәҶпјҢиҝҷд№ҲеӨҡе№ҙеҸӘе·®дёҖдёӘжңәдјҡ

- жқҺиҜҡе„’|еҺҹеҲӣиғҪи®©зІүдёқзңӢдәҶиҝһеӨңд№°з«ҷзҘЁи·‘и·Ҝзҡ„жј”жҠҖжҳҜд»Җд№Ҳж°ҙе№іпјҹ

- е“ҲжҜ”еёғ|еҺҹеҲӣе°Ҹй№°е·ІжҳҜдҝ„зҪ—ж–ҜеӣҪе®қжӢізҺӢпјҢдҪҶеҰ»еӯҗжғ…еҶөе®Ңе…ЁдҝқеҜҶпјҢиҝһдёҖеј з…§зүҮйғҪжІЎжңү

- жҫ„жё…е…¬е‘Ҡ|еҺҹеҲӣеёӮеҖјйЈҷж¶Ё100дәҝеҗҺпјҢзҷҪдә‘еұұеҸ‘жҫ„жё…е…¬е‘ҠпјҢжқҝи“қж №жҰӮеҝөиӮЎд»Ҡж—ҘзҶ„зҒ«

- з»ҸжөҺ|еҺҹеҲӣ欧жҙІз–«жғ…еӨҚзҮғпјҢз»ҸжөҺеҶҚдёҙи§Ұеә•еҚұжңәпјҒеӨҡеӣҪиҙҹеҲ©зҺҮз®ӯеңЁејҰдёҠ

- еҚҸи®®|еҺҹеҲӣдёәжҺЁеҠЁдёҺ欧зӣҹи°ҲеҲӨпјҢиӢұеӣҪиҰҒжҠҠгҖҠеҶ…йғЁеёӮеңәжі•жЎҲгҖӢж”№дәҶпјҒ

- жӯј-20|еҸҲдёҖеӣҪзңӢдёҠеӣҪдә§жҲҳжңәпјҢе…ій”®йғЁдҪҚйҮҮз”Ёжӯј-20жҠҖжңҜпјҢдёҖеҸЈж°”иҰҒйҮҮиҙӯ40жһ¶