实话|国企资产证券化的“杠杆效应”丨实话世经( 二 )

文章图片

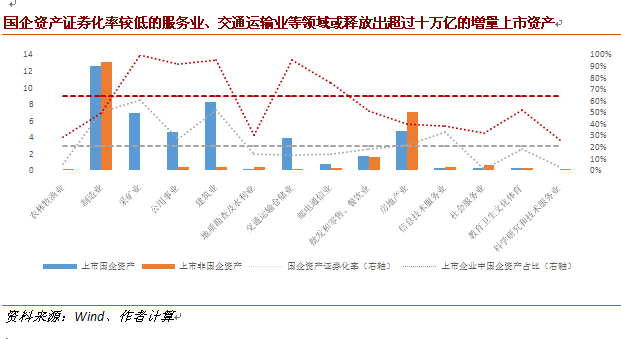

国企上市有望带来多重正向外溢效应 , 成为破解去杠杆和民企融资难题的新工具

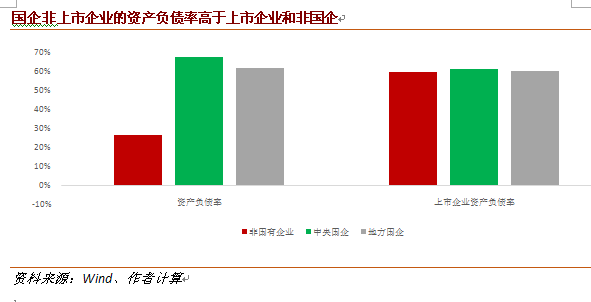

除了改善企业治理、实现从管企业向管资本转变之外 , 优化国企股权结构和融资模式、提升国企资产证券化比重还有其他积极的正向外溢效应 。 从上市公司的资产负债率看 , 非国有企业、央企、地方国企之间并无明显差异(均为60%左右) 。 但从整体的企业指标看 , 国企非上市企业的资产负债率均高于上市企业 , 而非国企资产负债率仅为26.6% , 显著低于上市公司和国有企业(详见附图) 。

文章图片

2018年9月 , 《关于加强国有企业资产负债约束的指导意见》指出 , “要通过建立和完善国有企业资产负债约束机制 , 强化监督管理 , 促使高负债国有企业资产负债率尽快回归合理水平 , 推动国有企业平均资产负债率到2020年末比2017年末降低2个百分点左右 , 之后国有企业资产负债率基本保持在同行业同规模企业的平均水平 。 ”从此意义上讲 , 推动国企上市有助于降低国企仍然较高的杠杆率 , 防范化解重大风险 。

2018年10月 , 刘鹤副总理提到 , 民营经济在整个经济体系中具有重要地位 , 贡献了50%以上的税收 , 60%以上的GDP , 70%以上的技术创新 , 80%以上的城镇劳动就业 , 90%以上的新增就业和企业数量 。

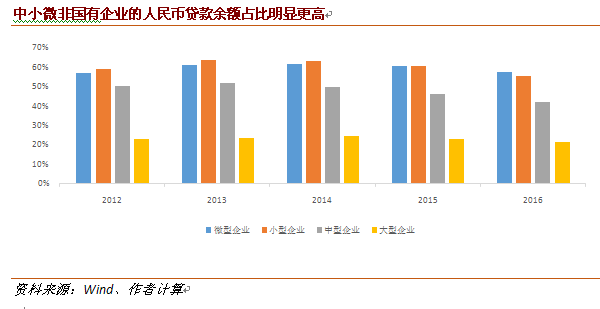

但在贷款占社会融资比重超过七成的中国金融系统中 , 民企更加依赖于间接融资但融资能力却与其在经济体系中发挥的作用不相匹配 。 比如 , 仅从境内人民币贷款余额看 , 对于中小型企业和微型企业 , 除国有与集体之外的企业占比均值在五成以上(详见附图) 。 由此可见 , 如果能优化国企的融资模式 , 也有望减少对民营和中小微企业在间接融资方面的挤出效应 , 缓解其融资“难”和“贵”的压力 。

文章图片

(程实系工银国际首席经济学家 , 王宇哲系工银国际资深经济学家)

【实话|国企资产证券化的“杠杆效应”丨实话世经】文章作者

推荐阅读

- 财富管理|华夏基金总经理李一梅:财富管理新时代以资产配置为核心

- 投资|变更募资用途买资产 新大正吃关注函

- 权益|权益资产是最好的长期投资

- 中国企业报|未来已来,趋势|过去未去

- 直播吧|篮网老板蔡崇信今年1月份以来净资产增长30亿美元

- 南京|*ST东科剥离亏损液晶面板资产 京东方有意以55.91亿元受让

- 平板|*ST东科剥离亏损液晶面板资产 京东方有意以55.91亿元受让

- 挖贝网|资产处置收益增长,银河电子2020年前三季度净利1.69亿增长3.52%

- 资金|豫能控股:披露发行股份购买资产预案,股票10月20日复牌

- 热点|豫能控股:披露发行股份购买资产预案,股票10月20日复牌