三元乳业,你伤了北京人的心( 二 )

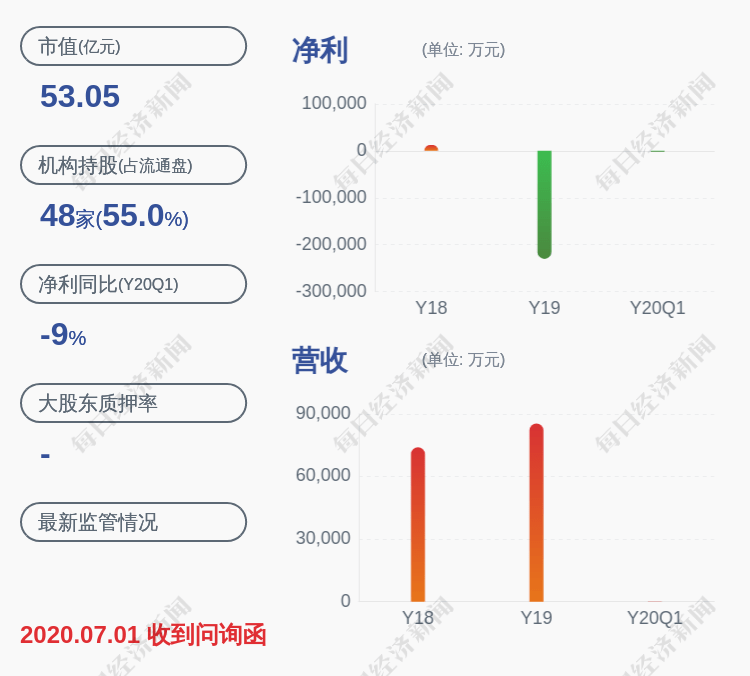

2009年-2017年 , 三元扣非后归母净利润持续9年亏损 , 累亏9.16亿元 。值得注意的是 , 2015年-2019年 , 三元的净利润分别为1.13亿元、1.16亿元、0.76亿元、1.80亿元和1.34亿元 , 而当期损益的政府补助分别为0.26亿元、1.29亿元、0.31亿元、0.63亿元、1.15亿元 。 也就是说 , 其盈利能力的好转主要得益于非经营性损益的贡献 , 换言之 , 政府补贴帮了大忙 。近日 , 三元又发公告称 , 公司收到了各类政府补助资金3300多万元 。这么多年 , 三元当真要由衷地说一句:“感谢政府!”03没有知名的大单品乳品行业里 , 此前业内人士喜欢把三元和光明放在一起来谈论 , 因为两家企业都背靠着一个直辖市 , 也都是地方国资控股 , 也都比较受到当地消费者的认可 。不过 , 那是以前 , 现在很少有人把这两个企业放在一起说了 , 毕竟 , 它们已经不在同一个量级上了 。2020年上半年 , 光明实现营业收入121.46亿元 , 净利润4.86亿元 。 业绩上 , 三元之于光明 , 望尘莫及 。产品上 , 三元的产品结构虽然也不算单一 , 但却没有什么特别响亮的明星产品 。反观光明 , 常温领域有优+、鲜奶领域有优倍、奶酪方面光明芝士片算是市场上出现较早的本土芝士产品了、酸奶领域的莫斯利安也曾引领了潮流 。 前述业内人士表示 , “光明的这些产品有的也被其他产品替代了 , 没有以前那么火了 , 但现在 , 让人们依然还是叫得出名字的 , 还有能够让人记住的产品 , 而且光明也在不断发力做新的尝试 。 ”

光明尚且如此 , 更不用说伊利旗下的安慕希、金典和蒙牛的特仑苏、纯甄等明星单品了 。年过40的李某、作为土生土长的北京人 , 对三元是有感情的 , “从小的时候就喝三元的牛奶 , 那个时候是门到门的送 , 订奶 , 到现在我也是习惯喝三元的牛奶 , 味道还不错 , 但我只知道它家的牛奶 , 其他产品不了解 。 ”李先生对快消君如是说 。 他还提到 , 如果送人的话 , 他会选择特仑苏或者金典 , “听着、看着、都上档次一点儿 。 ”

对大多数北京人而言 , 三元应该属于那种陪伴了几代人成长、有情怀的品牌 , 这些人依旧可以每天喝三元牛奶 , 平静地演绎他们和三元之间的故事 。但作为企业 , 三元是不应该也不能够选择安安静静地做一个区域性品牌的 , 如今的市场 , 逆水行舟 , 不进则退 。好在 , 三元旗下还有一个“八喜” , 对 , 就是我们会吃到的那个冰淇淋品牌 , 这或许是三元旗下最有知名度的品牌了 。2016年 , 三元进行重大资产重组 , 收购北京艾莱发喜食品有限公司 90%的股权 , 该公司拥有高端冰淇淋品牌“八喜” 。 今年6月 , 三元又发公告称 , 拟收购旗下控股子公司北京艾莱发喜食品有限公司5%股份 , 若收购完成 , 前者将持有后者95%股权 。

不得不说 , 在收购了艾莱发喜之后 , 三元就在其主营业务里加上了冰淇淋一项 , 而且 , 冰淇淋业务也是三元最赚钱的业务 。 显然 , 三元想要把冰淇淋业务的优势发挥到最大 。但是 , 这个优势能放大到多大的程度 , 现在还不好说 。 2019年年报数据来看 , 三元股份冰淇淋业务库存量同比增长372.81% 。04未来的路要怎么走?对于未来 , 三元还是充满期待的 。业绩报告中 , 三元表示 , 公司自二季度全面恢复各项业务 , 6月份基本整体恢复至去年同期水平 , 扭亏为盈 。 下半年 , 公司将采取积极的销售策略 , 同口径销售收入实现增长 。 公司预计三季度持续盈利 , 但不能完全弥补一季度亏损 , 预估年初至下一报告期末累计净利润仍可能亏损 。亏损不亏损 , 取决于产品能不能卖出去以及产品利润率的高低 , 这背后蕴含的自然是消费者买不买产品的账了 。从目前的情况来看 , 三元收购的品牌中 , “八喜”的表现最为抢眼 , 但是先不说未来它表现会不会一如既往地好 , 即使如此 , 想要靠着冷饮细分领域带动整个三元的发展是很困难的 , 尤其三元身上还背负了其他品牌表现不好的担子 。从消费基础和接受程度而言 , 三元眼下最有把握的也是最擅长的可能就是自己的老本行——液态奶领域 。至少 , 在北京市场三元的地位还是稳稳的 。 2019年 , 三元在北京市场的业绩增幅达到13% , 市场份额进一步提升;而北京以外市场的增速为8.88% , 较2018年的47.79%显著放缓 。乳业独立分析师宋亮表示 , 三元在北京地区是乳品企业的龙头 , 这一点是没有问题的 。如果要在自己最有把握的地界上干出一番事业 , 三元的首选应该是低温巴氏奶 。 毕竟 , 一方面因为消费者对于鲜奶的需求越来越大 , 另一方面 , 从奶源、运输、加工到市场销售 , 鲜奶的辐射半径有限 , 本地企业有更多优势 。