иӮЎдёң|еҗҚеҲӣдјҳе“ҒиөҙзҫҺдёҠеёӮпјҢеҸ¶еӣҪеҜҢеҚ иӮЎ8жҲҗпјҢеӨ–йғЁиӮЎдёңд»…и…ҫи®ҜгҖҒй«ҳз“ҙ

д»Һ2018е№ҙејҖе§ӢеҗҜеҠЁIPOи®ЎеҲ’зҡ„еҗҚеҲӣдјҳе“Ғз»ҲдәҺеңЁ9жңҲ24ж—ҘжӯЈејҸеҗ‘зҫҺеӣҪиҜҒеҲёдәӨжҳ“委е‘ҳдјҡпјҲSECпјүйҖ’дәӨIPOжӢӣиӮЎд№Ұ пјҢ жӢҹдәҺзәҪдәӨжүҖдёҠеёӮ пјҢ д»Јз ҒдёәMNSO гҖӮ жӯӨж¬ЎIPOжүҝй”Җе•Ҷдёәй«ҳзӣӣе’ҢзҫҺ银иҜҒеҲё гҖӮGMVиҫҫ190дәҝе…ғ пјҢ и¶…д№қжҲҗе•Ҷе“ҒдҪҺдәҺ50е…ғ

дҪңдёәд»Һе№ҝе·һжҲҗй•ҝиө·жқҘзҡ„йӣ¶е”®е“ҒзүҢ пјҢ еҗҚеҲӣдјҳе“ҒдёҖзӣҙд»Ҙй«ҳйҖҹзҡ„ејҖеә—жү©еј жӯҘдјҗе°Ҷ规模ж•Ҳеә”еҸ‘жҢҘзҡ„ж·Ӣжј“е°ҪиҮҙ пјҢ жӯӨж¬ЎжӢӣиӮЎд№Ұзҡ„е…¬ејҖд№ҹз»ҲдәҺи®©еӨ–з•Ңеҫ—д»ҘзӘҘжҺўиҝҷдёҖйӣ¶е”®з•ҢвҖңзҪ‘зәўвҖқдјҒдёҡзҡ„еҸ‘еұ•йқўиІҢ гҖӮ

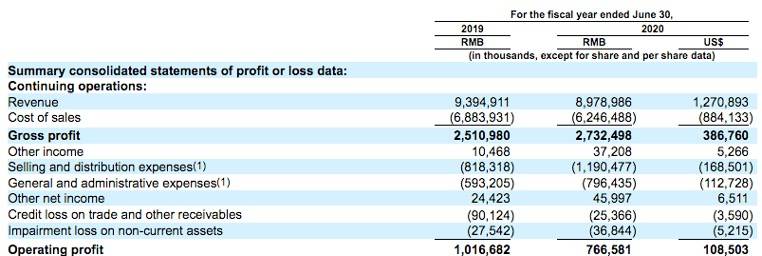

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ еҗҚеҲӣдјҳе“ҒеңЁ2020иҙўе№ҙзҡ„收е…ҘиҫҫеҲ°зәҰ89.8дәҝе…ғ пјҢ зӣёиҫғдәҺ2019е№ҙеҗҢжңҹзҡ„93.9дәҝе…ғдёӢйҷҚдәҶ4.4% пјҢ иҝҷдёҺе…Ёзҗғж–°еҶ иӮәзӮҺз–«жғ…зҡ„еҪұе“ҚжңүдёҖе®ҡе…ізі» гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ иҷҪ然жҲӘиҮід»Ҡе№ҙ6жңҲ30ж—Ҙ пјҢ дёӯеӣҪи¶…иҝҮ95%зҡ„й—Ёеә—йғҪе·Із»ҸжҒўеӨҚжӯЈеёёиҗҘдёҡ пјҢ дҪҶз”ұдәҺз–«жғ…еҪұе“Қ пјҢ дёӯеӣҪеёӮеңәзҡ„收е…ҘдёҺеҺ»е№ҙеҗҢжңҹзӣёжҜ”еҮҸе°‘дәҶ5% гҖӮ жҲӘиҮід»Ҡе№ҙ6жңҲ30ж—Ҙ пјҢ жө·еӨ–еёӮеңәе…ій—ӯдәҶ20%д»ҘдёҠзҡ„й—Ёеә— пјҢ жқҘиҮӘжө·еӨ–еёӮеңәзҡ„收е…ҘдёҺеҗҢжңҹзӣёжҜ”еҮҸе°‘3.2% гҖӮ

ж–Үз« еӣҫзүҮ

еҸҰеӨ– пјҢ 2020иҙўе№ҙжҜӣеҲ©ж¶Ұдёә27.32дәҝе…ғ пјҢ зӣёжҜ”2019иҙўе№ҙ25.11дәҝе…ғеўһй•ҝдәҶ8.8% пјҢ 2019иҙўе№ҙжҜӣеҲ©зҺҮдёә26.7% пјҢ 2020иҙўе№ҙеўһиҮі30.4% гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жө·еӨ–еёӮеңәеҜ№еҗҚеҲӣдјҳе“Ғзҡ„иҙЎзҢ®еҚ еҲ°дәҶжҖ»ж”¶е…Ҙзҡ„иҝ‘дёүеҲҶд№ӢдёҖ пјҢ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2019иҙўе№ҙе’Ң2020иҙўе№ҙ пјҢ еҗҚеҲӣдјҳе“Ғжө·еӨ–еёӮеңә收е…ҘеҲҶеҲ«еҚ е№ҙ收е…Ҙзҡ„32.3%е’Ң32.7% гҖӮ

д»Һ收е…Ҙз»“жһ„жқҘзңӢ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„жңҖдё»иҰҒ收е…ҘжқҘжәҗдёәз”ҹжҙ»з”Ёе“Ғзҡ„й”Җе”® пјҢ еңЁ2020иҙўе№ҙеҚ еҲ°е…¶ж”¶е…Ҙзҡ„89.7% пјҢ зҙ§йҡҸе…¶еҗҺзҡ„жҳҜвҖңи®ёеҸҜиҙ№гҖҒзү№и®ёжқғдҪҝз”Ёиҙ№е’Ңз®ЎзҗҶеҸҠе’ЁиҜўжңҚеҠЎиҙ№вҖқ пјҢ еҚ еҲ°дәҶ收е…Ҙзҡ„6.6% пјҢ еү©дёӢзҡ„вҖңе…¶д»–вҖқеҚ жҜ”дёә3.7% гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ з ”з©¶жңәжһ„Frost&SullivanжҠҘе‘ҠжҳҫзӨә пјҢ 2019е№ҙе…ЁзҗғиҮӘжңүе“ҒзүҢз»јеҗҲйӣ¶е”®GMVиҫҫ520дәҝзҫҺе…ғ пјҢ еҗҚеҲӣдјҳе“Ғд»Ҙ27дәҝзҫҺе…ғпјҲзәҰеҗҲ190дәҝдәәж°‘еёҒпјүеҚ жҜ”5.2% гҖӮ дёҚиҝҮ пјҢ еҗҚеҲӣдјҳе“ҒеңЁжӢӣиӮЎд№ҰдёӯиЎЁзӨә他们超иҝҮ95%зҡ„е•Ҷе“ҒеңЁдёӯеӣҪзҡ„йӣ¶е”®д»·ж јйғҪдҪҺдәҺ50е…ғ гҖӮ

зӣ®еүҚ пјҢ еҗҚеҲӣдјҳе“ҒжӢҘжңү2230дёҮеҗҚдјҡе‘ҳ пјҢ иғҪдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣзәҰ8000дёӘж ёеҝғSKU пјҢ е№іеқҮжҜҸдёӘжңҲжҺЁеҮә600еӨҡдёӘSKU пјҢ е…¶дёӯеӨ§еӨҡж•°жҳҜе…¶иҮӘжңүе“ҒзүҢ гҖӮ

и…ҫи®ҜгҖҒй«ҳз“ҙжҲҗе”ҜдәҢеӨ–йғЁиӮЎдёң

жҲӘиҮі2020е№ҙ6жңҲ30ж—Ҙ пјҢ еҗҚеҲӣдјҳе“Ғзҡ„еә—й“әжҖ»ж•°иҫҫеҲ°4222家 пјҢ е…¶дёӯзӣҙиҗҘй—Ёеә—е…ұи®Ў129家 пјҢ 7家еңЁдёӯеӣҪ пјҢ 122家дҪҚдәҺжө·еӨ–еёӮеңәпјӣеңЁдёӯеӣҪзҡ„第дёүж–№й—Ёеә—иҫҫеҲ°2526家 пјҢ еңЁжө·еӨ–80еӨҡдёӘеӣҪ家е’Ңең°еҢәзҡ„第дёүж–№й—Ёеә—е…ұи®Ў1567家 гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ д»Һ2019е№ҙе№ҙеә•ејҖе§Ӣ пјҢ ж— и®әжҳҜеӣҪеҶ…иҝҳжҳҜжө·еӨ–еёӮеңәзҡ„й—Ёеә—жҖ»ж•°йғҪеҮ д№ҺжІЎжңүеӨӘеӨ§еҸҳеҢ– гҖӮ жӢӣиӮЎд№ҰдёӯжҸҗеҲ° пјҢ 2020е№ҙдёҠеҚҠе№ҙеҸ—ж–°еҶ з–«жғ…еҪұе“Қ пјҢ е…¬еҸёеңЁеӣҪйҷ…еёӮеңәзҡ„й—Ёеә—зҪ‘з»ңжү©еј йҖҹеәҰжңүжүҖж”ҫзј“ пјҢ иҖҢеңЁеӣҪеҶ…зҡ„й—Ёеә—ж•°йҮҸеҗҢдёҖж—¶жңҹжңүжүҖдёӢйҷҚ гҖӮ дёҚиҝҮ пјҢ еңЁд»Ҡе№ҙ3жңҲд»ҪеҚ—йғҪйҮҮи®ҝдәәе‘ҳеҜ№еҗҚеҲӣдјҳе“Ғе…ЁзҗғиҒ”еҗҲеҲӣе§ӢдәәгҖҒCEOеҸ¶еӣҪеҜҢиҝӣиЎҢдё“и®ҝж—¶ пјҢ д»–жӣҫиЎЁзӨәеңЁз–«жғ…ж—¶жңҹеә—й“әжҲҗжң¬жӣҙдҪҺ пјҢ еӣ жӯӨдјҡжҢҒз»ӯжҺЁиҝӣејҖеә—и®ЎеҲ’ гҖӮ еҪ“ж—¶д»–иЎЁзӨә пјҢ з–«жғ…еүҚи®ЎеҲ’2020е№ҙе…ЁзҗғејҖеә—зӣ®ж Үдёә600家 пјҢ дҪҶе·Із»Ҹе°Ҷзӣ®ж Үж•°и°ғж•ҙдёә1200家 пјҢ еӣ дёәвҖңи®ӨдёәиҝҷдёӘж—¶еҖҷжҳҜжүҫеә—зҡ„жңҖеҘҪжңәдјҡвҖқ гҖӮ

з–«жғ…еҪұе“Қд№ӢдёӢ пјҢ еҗҚеҲӣдјҳе“ҒжҜҸй—ҙеә—й“әзҡ„收зӣҠз”ұ2019иҙўе№ҙзҡ„270дёҮе…ғдёӢйҷҚ19.8%иҮі2020иҙўе№ҙзҡ„220дёҮе…ғ гҖӮ дёҚиҝҮ пјҢ йҷӨдәҶз–«жғ…зҡ„еҺҹеӣ пјҢ дёҖе®ҡзЁӢеәҰдёҠеҗҚеҲӣдјҳе“ҒеңЁиҝ‘дёӨе№ҙеҗ‘дҪҺзәҝзә§еҹҺеёӮе’Ңжё—йҖҸеәҰиҫғдҪҺзҡ„ең°еҢәжӢ“еұ• пјҢ д»ҘеҸҠйқўдёҙзҡ„еёӮеңәз«һдәүд№ҹеҜјиҮҙдәҶеә—й“ә收зӣҠдёӢйҷҚ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ жӢӣиӮЎд№ҰдёӯжҳҺзЎ®жҸҗеҲ°дәҶеҗҚеҲӣдјҳе“ҒејҖе§Ӣе°ҶжӣҙеӨҡзҡ„е…іжіЁжҠ•е…ҘеҲ°з”өе•Ҷжё йҒ“дёҠ пјҢ иҖҢж—©еүҚеҸ¶еӣҪеҜҢеҲҷдёҖзӣҙеҜ№з”өе•Ҷжё йҒ“иҫғдёәжҠөи§Ұ гҖӮ еҗҚеҲӣдјҳе“ҒиЎЁзӨә пјҢ 他们е°ҶйҖҡиҝҮдёҺз”өе•Ҷе№іеҸ°еҗҲдҪңжқҘжӢ“еұ•еңЁзәҝдә§е“Ғзҡ„зәҝдёҠй”Җе”®жё йҒ“ пјҢ иҝҳдјҡе……еҲҶеҲ©з”Ёе…¶зәҝдёӢеәһеӨ§зҡ„й—Ёеә—зҪ‘з»ңжү“йҖ е…Ёжё йҒ“иҙӯзү©дҪ“йӘҢ гҖӮ еңЁжӯӨеүҚеҚ—йғҪзҡ„дё“и®ҝдёӯ пјҢ еҸ¶еӣҪеҜҢд№ҹиЎЁзӨә пјҢ е°Ҷд»Ҙеә—й“әдёәдҫқжүҳйҮҚзӮ№еҸ‘еҠӣзӨҫзҫӨиҗҘй”Җ пјҢ еҶҚйҖ дёҖдёӘеҗҚеҲӣ гҖӮ

дёҚеҗҢдәҺе…¶д»–дјҒдёҡеңЁдёҠеёӮеүҚйҖүжӢ©еҠ йҖҹиһҚиө„ пјҢ еҗҚеҲӣдјҳе“ҒжҲҗз«ӢиҮід»ҠйІңе°‘жҺҘеҸ—еӨ–йғЁжҠ•иө„ пјҢ е”ҜдёҖдёҖж¬ЎеӨ–йғЁжҠ•иө„жҳҜеңЁ2018е№ҙз”ұи…ҫи®Ҝе’Ңй«ҳз“ҙиө„жң¬е…ұеҗҢжҠ•иө„зҡ„10дәҝе…ғжҲҳз•ҘжҠ•иө„ гҖӮ д»ҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„иӮЎжқғз»“жһ„жқҘзңӢ пјҢ иҝҷдёӨиҖ…д№ҹжҳҜеҗҚеҲӣдјҳе“ҒдёҖдј—иӮЎдёңдёӯе”ҜдәҢзҡ„дёӨдёӘеӨ–йғЁиӮЎдёң гҖӮ жӢӣиӮЎд№ҰжҳҫзӨә пјҢ и…ҫи®Ҝе’Ңй«ҳз“ҙиө„жң¬еҗ„жҢҒиӮЎ5.4% пјҢ еҸ¶еӣҪеҜҢдёӘдәәжҢҒиӮЎжҜ”дҫӢиҫҫеҲ°80.8% гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[дёҮиұЎз§‘жҠҖжұҮ]3999е…ғиө·пјҢжёҗиЎҢжёҗиҝңзҡ„вҖңдёҚе°Ҷе°ұвҖқвҖ”вҖ”дёҖеҠ 8еҸ‘еёғ](https://imgcdn.toutiaoyule.com/20200418/20200418054603703340a_t.jpeg)

- е…¬еҸё|дёңж–№жқҗж–ҷпјҡиӮЎдёңжӢҹеҮҸжҢҒдёҚи¶…иҝҮ0.32%иӮЎд»Ҫ

- иҙЁжҠј|дҫқзұіеә·пјҡиӮЎдёңиҙЁжҠј2692дёҮиӮЎ

- жЁҠ家йӘ…|дёңж–№жқҗж–ҷпјҡиӮЎдёңжӢҹеҮҸжҢҒдёҚи¶…иҝҮ0.32%иӮЎд»Ҫ

- еӯҷеұ№еіҘ|дҫқзұіеә·пјҡиӮЎдёңиҙЁжҠј2692дёҮиӮЎ

- е…¬еҸё|иў«з”іиҜ·ејәеҲ¶жү§иЎҢ жҳҘе…ҙзІҫе·ҘиӮЎдёңжӢҹеҮҸжҢҒдёҚи¶…иҝҮ6.23%зҡ„иӮЎд»Ҫ

- дёҠеёӮе…¬еҸёиӮЎдёң|й•ҝиҷ№зҫҺиҸұеүҚдёүеӯЈеәҰдәҸжҚҹ1.24дәҝпјҢ第дёүеӯЈеәҰеӣһжҡ–еҮҖеҲ©ж¶Ұиҝ‘9еҚғдёҮ

- иӮЎд»Ҫ|й…’дҫҝеҲ©иӮЎдёңиҪ¬и®©иӮЎд»ҪзәҰ418.36дёҮиӮЎ

- иӮЎд»Ҫ|еӣҪжө·иҜҒеҲёпјҡиӮЎдёңжӢҹеҮҸжҢҒдёҚи¶…иҝҮ0.37%зҡ„иӮЎд»Ҫ

- е…¬еҸё|иӢұжҗҸе°”пјҡжҺ§иӮЎиӮЎдёңеҸҠе…¶дёҖиҮҙиЎҢеҠЁдәәжӢҹеҮҸжҢҒдёҚи¶…2.86%иӮЎд»Ҫ

- и®ЎеҲ’|жіЁж„ҸпјҒеЈ№зҪ‘еЈ№еҲӣпјҡдә”дҪҚиӮЎдёңжӢҹеҮҸжҢҒеҗҲи®ЎдёҚи¶…иҝҮзәҰ428дёҮиӮЎ