王琰|【安永观察】王琰:公募REITs——基础设施项目中基金可供分配金额测算解析

文章图片

本文作者:安永(中国)企业咨询有限公司战略与交易咨询合伙人王琰

根据《公开募集基础设施证券投资基金指引(试行)》(“指引”)要求 , 公募REITs产品募资期间需要对基金可供分配金额进行测算 , 基金应当将90%以上合并后基金年度可供分配金额以现金形式分配给投资者 。

作为新型权益类产品 , 公募REITs要求所持有的基础设施项目现金流应当主要由市场化运营产生 , 因此其投资风险主要由投资人承担 , 产品收益率将是投资人最关心的指标之一 , 完善的现金流测算既是满足产品发行监管的需要 , 也是协助投资人对未来的投资回报进行分析的重要指标 。 现金流的测算需要从募资金额出发 , 在考虑产品存续期间投资者享有的现金分配之后 , 对整体收益率进行分析 , 同时 , 现金流测算和梳理也是产品设计的重要抓手 , 基金管理人可以根据现金流测算的结果设计和优化发行方案 , 以便提高交易层级间的分配效率并有效降低税负 。

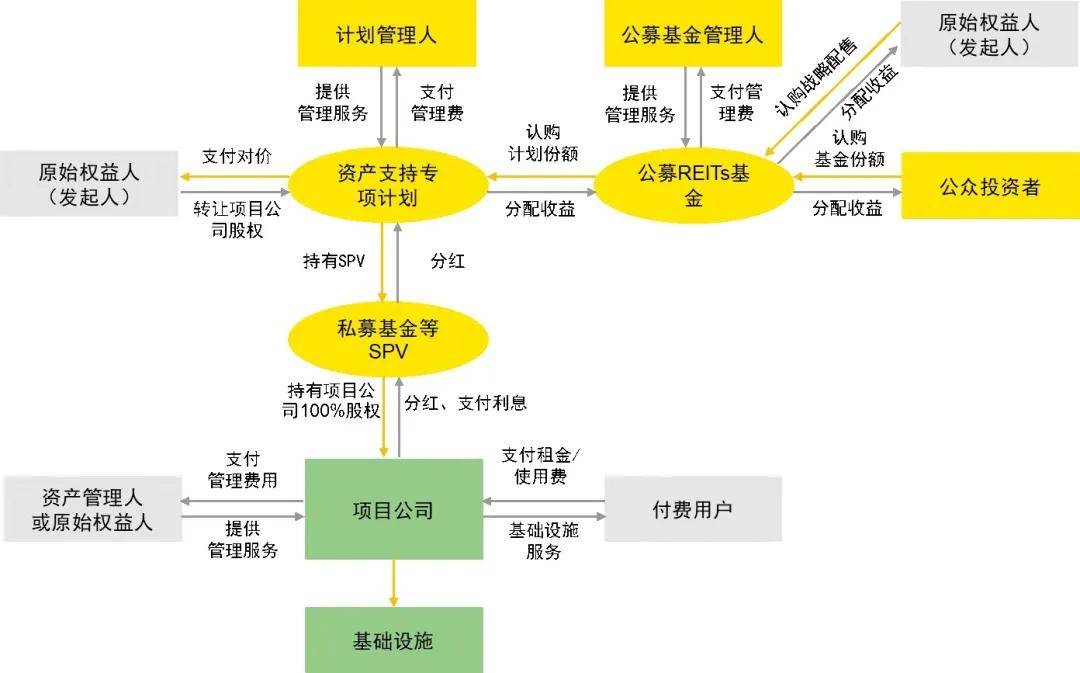

公募REITs典型产品结构如下图:

文章图片

基础设施基金要求所持有的基础设施项目需具备来源合理分散的现金流 , 运行稳健 , 且现金流主要由市场化运营产生 。 根据指引 , 公募REITs产品募资期间需要对基金未来可供分配金额进行测算 。 可供分配金额是在净利润基础上进行合理调整后的金额 , 相关计算调整项目通常包括基础设施项目资产的公允价值变动损益 , 折旧与摊销 , 同时应当综合考虑项目公司持续发展 , 偿债能力和经营现金流等因素 。

如上图所示 , 公募REITs的交易结构一般会涉及四个层面的主体 , 分别是公募REITs层面 , 资产支持专项计划层面 , 私募基金等特殊目的载体层面和项目公司层面 。

基础设施项目层面 , 现金流口径通常为经营性现金流扣除资本性支出 , 其中经营性现金流等于净利润加回非付现成本再扣除营运资本变动;

私募基金层面 , 其现金流流入通常为基础设施项目的分红 , 股东贷款本金及利息偿还;现金流出为股东贷款利息增值税及附加税(如有) , 基金管理费 , 基金托管费 , 基金税费及私募基金份额的收益分配;

资产支持证券层面的现金流入为私募基金份额的收益分配 。 现金流出为税费 , 计划管理费 , 计划托管费 , 以及专项计划投资人的收益分配;

公募基金层面的现金流入为专项计划投资人收益分配 , 现金流出为税费 , 基金管理费 , 基金托管费 , 以及公募基金投资人的收益分配 。

现金流分配需同时满足法规限制以及投资人对于分配效率的需求 , 且由于公募REITs涉及的层级较多 , 现金流测算的复杂程度将会进一步增加 。 例如 , 在进行基础设施项目层面的股东分红时需同时考虑可供分配现金流及留存收益的双重限制 , 因此账上现金无法通过分红全部分出 , 需另外考虑较为灵活的股东贷款还款机制以实现最大分配效率 。

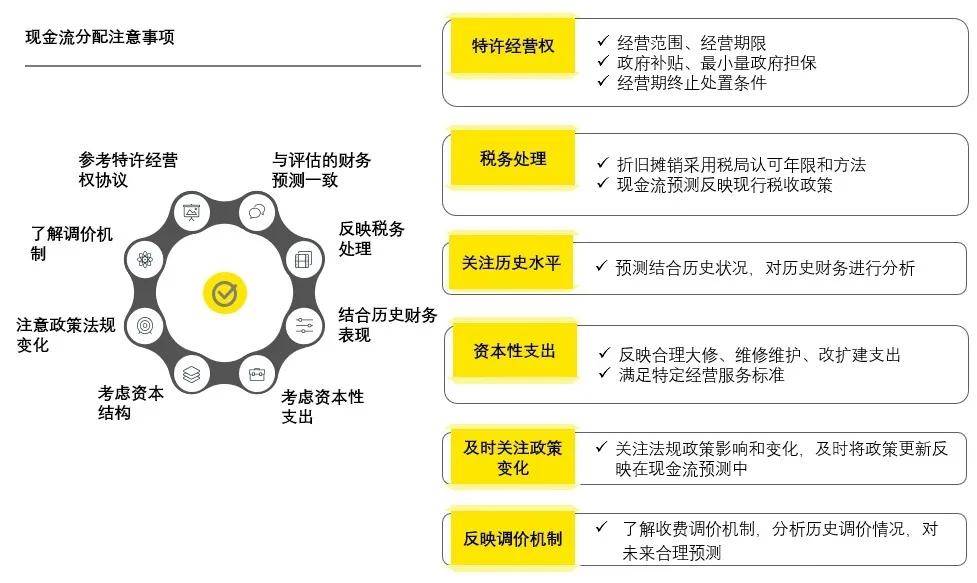

现金流分配常见注意事项如下图所示:

文章图片

除此之外 , 底层基础设施项目所处行业范围较广、跨度较大 , 如何正确把握不同行业的现金流特点将是现金流测算的重点及难点 。 这也对相关机构的经验程度及专业程度都有极高的要求 。

结语

公募REITs的交易结构较为复杂 , 现金流主要由项目市场化运营产生 , 其投资风险主要由投资人承担 , 基金可供分配金额将是其重要的财务指标之一 。 同时 , 如何通过相关现金流的测算 , 使得REITs 产品在合规的同时 , 优化交易结构 , 控制成本 , 提高基金未来可供分配金额和投资人回报率 , 这些将会是公募基金管理人需关注的重点 。

推荐阅读

- 经济观察报| 两涉及车企称已勒令整改并全国排查,4S店故意砸坏零件搞“创收”

- 国旗涉国旗法新闻转载出错,新浪头条新闻停更整改

- 手游观察|【率土之滨】征服赛季法刀体系之王异曹操法刀队

- 988国际观察|高层亲自赴美又有大动作,印度再迈出危险一步:急购美国高原战备

- 988防务观察|直接下令:随时做好战斗准备,信号强烈!印军强硬派指挥官上任

- 商业经济观察|12销量火爆,都盲目崇拜!,罗永浩一语道破天机!iPhone

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 百姓观察厅|一人死亡多人受伤,未战先死?印军在边境又翻车

- 988防务观察|印度迈出危险一步,高层亲自赴美又有大动作,中印局势敏感之际

- 经济观察报|恒大、中海、碧桂园位列前三,1-9月全国土地成交款同比增13.8%