沉默的真相有点火,良品铺子有点“烦”( 二 )

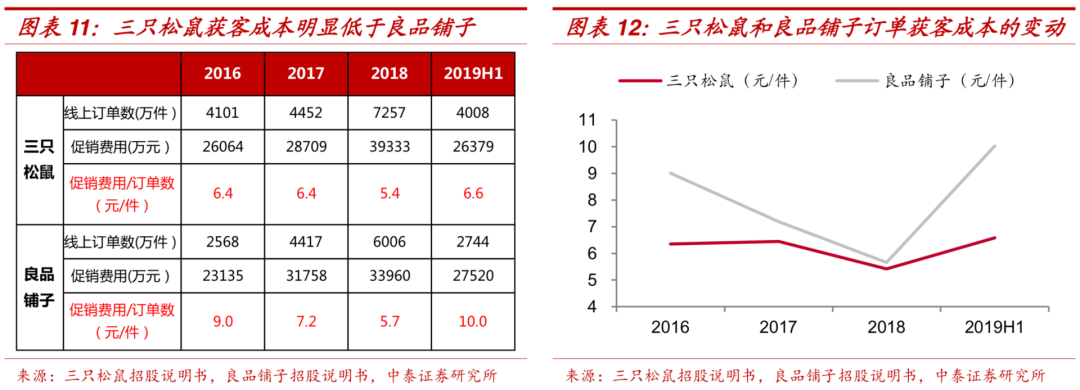

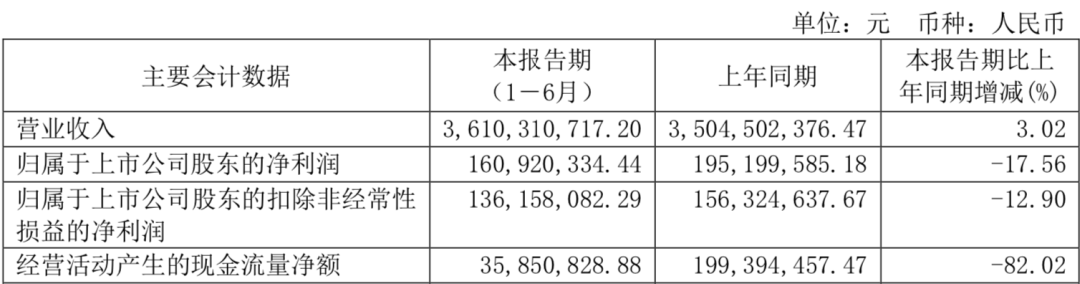

良品铺子和三只松鼠数据对比来源/中泰证券研究所同时从上图可以看出 , 良品铺子的获客成本明显高于三只松鼠 。根据中泰证券研究所的调研 , 三只松鼠新客的获客成本约为30元 , 约为良品铺子的一半 , 2019年上半年 , 两者每笔订单所需促销费用分别为6.6元和10.0元 。随着线上流量越来越贵 , 良品铺子营销做得热闹 , 但一个最关键的问题是 , 它到底挣不挣钱?增收不增利 , 良品铺子为什么难赚钱?疫情期间“云”敲钟的良品铺子 , 前段时间交出了登陆资本市场以来的第一份半年报 。2020年上半年 , 良品铺子实现营业收入36.1亿元 , 相比于去年同期增长3.02% , 受疫情影响 , 收入增长幅度较小 。 其中线上收入占比为52.45% , 线下占比47.55% , 收入增长主要来源于线上渠道 。 同时 , 今年上半年 , 公司实现归属于上市公司股东的净利润1.6亿元 , 同比下降了17.56% 。营收小幅增长 , 净利润却大幅下滑 , 良品铺子难掩增收不增利的尴尬现状 。

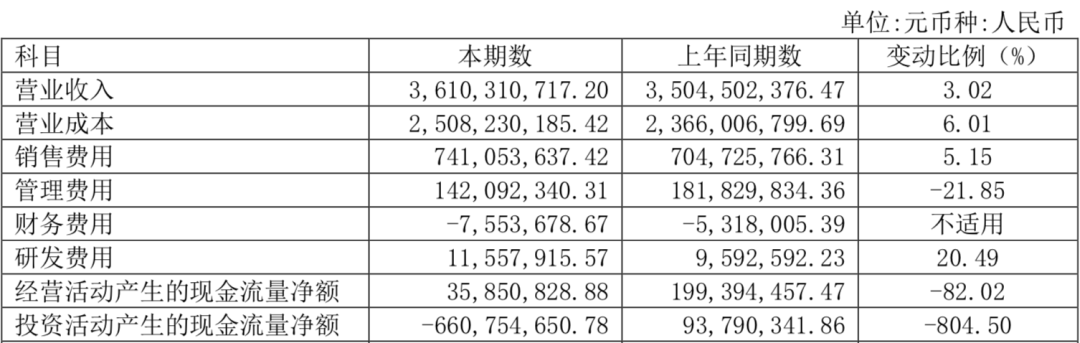

良品铺子增收不增利来源/良品铺子2020年半年报同样 , 三只松鼠在2020年半年报中也出现了增收不增利的情况 。 报告期内 , 三只松鼠实现营业总收入52.52亿元 , 比上年同期增长16.42%;实现归属于母公司的净利润1.88亿元 , 比上年同期下降29.51% 。良品铺子在营业收入规模超过35亿元的情况下 , 净利润不达3亿元 。 究其原因 , 或与毛利率较低有关 。在代工模式下 , 良品铺子的毛利率一直起伏不定 。 2016-2019年及2020年上半年 , 良品铺子主营业务毛利率分别为32.88%、29.52%、31.3%、32.15%、30.9% 。净利润下滑 , 一方面是销售费用上升所致 。 2016-2019年及2020年上半年 , 良品铺子的销售费用分别为9.52亿元、10.55亿元、12.4亿元、15.81亿元、7.41亿元 , 分别占当期营业收入的22.19%、19.46%、19.45%、20.5%、20.53% 。同时 , 渠道成本也在上升 。 “2017年Q3之后 , 流量成本上升、效率下降 。 流量为王 , 有流量的平台攫取的渠道费用在增加 , 它能赚钱 , 你的毛利就减低了 。 ”杨歌表示 。庄帅亦有同样的观点 。 “举个例子 , 阿里巴巴的利润率就很高 , 电商平台的利润率高 , 消费品的利润率就低 , 因为钱都被阿里这样的平台赚了 。 ”他对深燃表示 , 这个链条上有人赚钱 , 就有另一部分人亏钱 , 是能量守恒的 。线上营销做得好 , 并不代表消费者一定会到线上购买 。 据他分析 , 零食客单价低 , 但线上的渠道成本、物流成本都在品牌商身上 , 为了控制成本 , 品牌商只能选择走高端路线、提高售价 , 或是进行关联销售 , 如大礼包促销等 。

来源/Pexels费用压力还来自代工模式、研发投入以及教育市场 。中国的代工模式十分发达 , “单一品类的量不够大时 , 只能依赖上游的供应商供应原料、二次加工 , 公司只做分装 。 良品铺子的供应商可能高达四到五级 , 成本高 , 也难控制 。 ”庄帅称 。在市场方面 , 零食玩家面对的共同对手是“零食不健康”的传统大众印象 。 良品铺子要走高端零食路线来打差异化 , 那就必须要提升产品品质 , 在研发上投入成本 , 如开发一些健康口味等 。而且据庄帅观察 , 过去 , 产品品质是5分还是8分 , 用户感知不明显 , 但现在不同了 , 简单升级包装就可以走高端路线的时代已经过去了 。实际上从财报可以看出 , 2020年上半年 , 良品铺子的研发和销售费用均有不同比例的上升 。

推荐阅读

- 生活里的创意|王教授被举报后华南理工大学又有事情了: 真相有待调查!

- 大学教授否认性侵学生,真相是时候出来走两步了

- 老子就是老子

- 《沉默不语的顾小姐》是之:内敛演技是最大挑战

- 95后小伙这条“俏皮”朋友圈,真相让人心疼

- 谭立东谈西游之四:真假美猴王的恐怖真相

- 特朗普出院,福奇终于打破沉默,一切皆有可能

- 梅长苏|《琅琊榜》中梅长苏最牛的一招布局!你以为的真相?远不是真相

- 车祸违驾|感动!女子在高速连续开车22小时,交警得知真相后罚她睡觉2小时

- 真相大白!这个抹黑印度、传播很广的传言是谣言: