信用卡|巴菲特投资回报都跑唔赢信用卡利率有几「乸脷」?

文章图片

▲巴菲特投资回报都跑唔赢信用卡利率有几「乸脷」?

「股神」巴菲特(Warren Buffett)呼吁不要将信用卡当作「提款机」 , 因为信用卡的利率过高 , 连他也不知道应如何赚取如此高的投资回报 。 根据信贷资料机构环联的数据 , 去年第3季香港人平均持有4.6张信用卡 , 在此情况下 , 不难想像持卡人很容易透过信用卡去提取现金周转 , 但稍一不慎 , 信用卡是的债务会令你泥足深陷 。

【延伸阅读】巴菲特:信用卡利息过高别当「提款机」

当入不敷支时 , 不少人会透过信用卡借钱 , 甚至是「还Min pay」 , 以为可保持现金流 , 但其实信用卡的利息是十分「乸脷」 。 透过信用卡借贷有现金透支和现金套现两种 , 虽然两者均有「现金」二字 , 但原理不同 。

现金透支

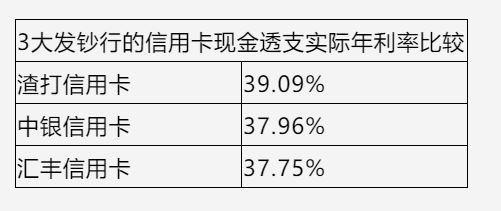

透过信用卡现金透支攞钱容易 , 持卡人拎信用卡去自动柜员机就可提取现金 , 不用额外申请 , 因此成被部分人视为最快捷、最方便拿取现金周转的方法 , 而贷款额都主要视乎持有的信用卡的信用额 。

但现金透支的利息十分高昂 , 实际年利率普遍达到35厘以上 , 而利息会是由当日起计算 , 直至该笔款项清还为止 。 而现金透支亦会另被收取4-5%不等的手续费 。

3大发钞行的信用卡现金透支实际年利率比较渣打信用卡39.09%中银信用卡37.96%汇丰信用卡37.75%

*最新资料以各大银行为准

现金套现

至于现金套现 , 即是从信用卡的信用额中套取现金 , 持卡人需要另外申请 , 由于信用额在发卡时已经批出 , 部分银行可不需申请者缴交入息证明或身分证明文件等资料 。 套现后 , 信用卡可动用的信用额就会减少 , 是会影响日常签账 , 直至还清款项为止 。

相较信用卡现金透支 , 现金套现的利息较低 , 实际年利率可低至3厘左右(实际年利率会因持卡人的财务状况而异) , 换言之 , 跟「现金透支」相差超过30厘 。 现金套现的贷款年期亦较具弹性 , 大部分银行提供长达60个月还款期 。

现金套现虽然可解燃眉之急 , 贷款利率亦较低 , 但如果没有依时还款 , 发卡机构同样会向持卡人收取高昂利息 。 以汇丰信用卡为例 , 逾期还款现金套现的实际年利率为36.47% 。

「还min pay 」

签完卡后 , 就要清还卡数 , 但部分人入不敷支 , 采取「拖字诀」 , 先「还min pay」 , 剩下的款项留待下个月再还 , 又以为可以保留现金流 , 但抱着这种心态 , 分分钟万劫不复 。

当持卡人在该月的最后还款限期前只还最低还款额 , 发卡机构就会就未缴的卡数收取利息 , 而实际年利率与现金透支一样 , 高达35%以上 , 而且是以复息计算 , 即是会有「利叠利」或「滚雪球」的效果 , 所以要清还的本利和可以好「乸脷」 。

【信用卡|巴菲特投资回报都跑唔赢信用卡利率有几「乸脷」?】另外 , 当你只是还了min pay , 即是你只是满足了信用卡公司最低的还款要求 , 变相你所有的新增签账都是超出了这个最低要求 , 新签帐变相是持卡人拖欠的卡数 , 即是会计算利息 , 直至全数还清为止 。

3大发钞行的信用卡消费签账实际年利率比较

文章图片

*最新资料以各大银行为准

从以上可见 , 信用卡公司收取的利率甚为惊人 , 难怪连股神巴菲特都表示自己都没有任何投资可以赚取超过以上数目的回报 , 并呼吁欠款者要尽快还清信用卡债务 。 因此 , 各位应准时还款以免收被高昂利率 , 而借贷时亦要考虑自身的还款能力 。 「借定唔借 , 还得到先好借」 。

推荐阅读

![[献血]一腔热血献战“疫”!一五七医院百名医务人员献血](https://pic.nfapp.southcn.com/nfplus/ossfs/pic/xy/202003/01/9be8b43769df49fc8633a2d28e383f6b_zsize_b)

- 吴京|投资4亿3个月拍完!吴京这次的王炸电影,能不能炸出40亿的票房?

- 凡客诚品|雷军最倒霉的投资:曾火遍全国,一年卖出3000万件,员工超1.3万

- 存量|存量基金投资新三板无需召开持有人大会

- 中心|首届国际模拟投资仲裁中国赛在深圳举办

- 挖贝网|投资收益同比增长,天通股份前三季度净利3.33亿增长126.91%

- 证基风云|行业速递|科创板首单CDR来了!券商对投资者权限要求各异

- 什么值得买|为什么要精养信用卡?因为信用卡背后有你想象不到的财富!

- 金融投资报|一盒泡面而已要不要这么高端?,你可能吃不起方便面了!10元20元越来越贵

- 投资|变更募资用途买资产 新大正吃关注函

- 丁祖昱|数据中心成投资新风口“数字地产”受青睐