业绩|好个"金秋"!券业前三季度股权承销榜出炉,全年业绩已成定局!三"中"仍然雄踞三甲,这些公司最生猛

文章图片

2020年的金秋来了 , 券商投行业绩暴增已是定局 。

在资本市场改革快速推进、政策对(拟)上市公司支持政策加码、宽松的货币政策等多重因素影响下 , 今年来 , 资本市场首发、增发市场明显活跃 。

Wind数据显示 , 今年前9个月 , 证券行业合计承销股权融资金额为1.23万亿元 , 同比增幅14.07% 。 其中首发募集资金3557.38亿元 , 相较去年全年增幅有40.42% , 创近10年以来新高;增发(投行为主承销商)2947.15亿元 , 较去年全年增幅超过了100% 。

前三季度首发募资较去年全年增4成

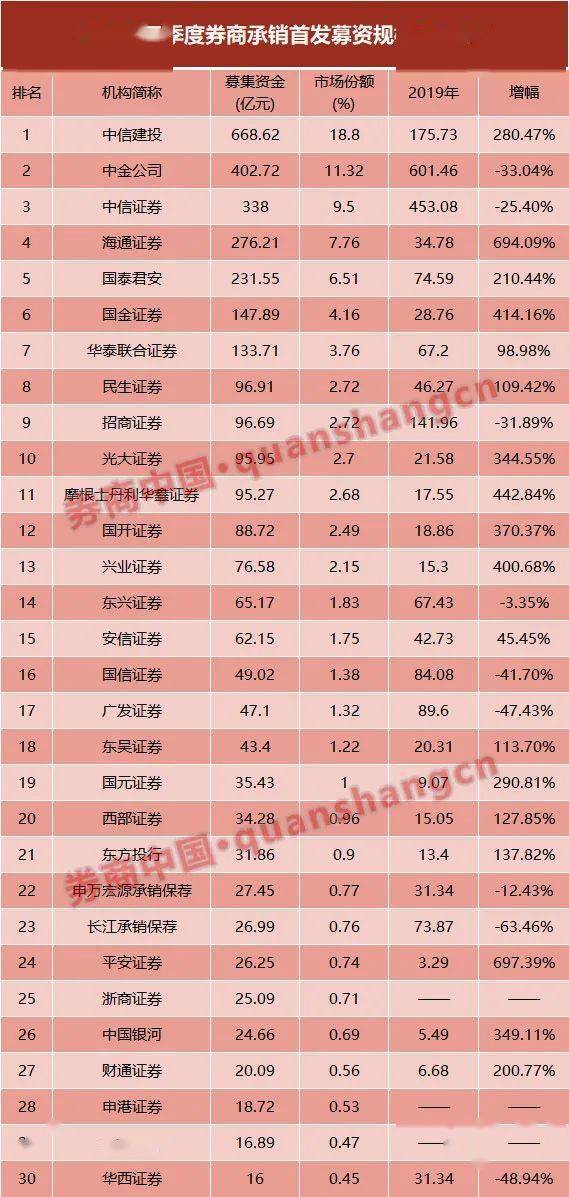

虽然在一季度经历了短暂停滞 , 今年的A股IPO市场整体却表现得异常火爆 。 wind数据显示 , 证券行业前三季度合计完成3557.38亿元的首发融资承销 , 同比增幅153.84% , 且较去年全年的2533亿元增加了4成 。

文章图片

具体来看 , 中信建投证券承销的首发募资规模为668.62亿元 , 占据18.80%的市场份额 , 排名第1;中金公司首发募资规模为402.72亿元 , 占据11.32%的市场份额 , 排名第2;中信证券首发募资承销规模为338亿元 , 占据9.5%的市场份额 , 排名第3;海通证券、国泰君安承销的首发募资均超过200亿元 , 跻身前5 。

投行业务非常考验券商的综合实力 , 马太效应也非常明显 。 今年前三季度业绩来看 , IPO承销规模前10的券商合计占据了约70%的市场规模 , 去年全年前10大券商合计占据了72%的市场份额 , 不过去年中金公司一家就占据了23%的市场份额 , 由此看出 , 头部券商之间的竞争越来越白热化 。

首发承销金额排名前30的券商中 , 18家券商首发承销金额超过去年全年 , 平安证券、海通证券、摩根士丹利华鑫、国金证券、兴业证券的首发承销规模增幅超过400% , 其中海通证券前三季度首发承销276.21亿元 , 较去年全年增加694% , 规模排名从去年的15名跃居第4 。

此外 , 浙商证券、申港证券、华林证券的首发承销相较2019年实现了零的突破 , 其中浙商证券今年前三季度完成了4个IPO项目的发行 , 申港证券和华林证券分别完成了3个IPO项目 。

不过 , 长江证券承销保荐、华西证券、广发证券、国信证券今年来的IPO承销规模则缓慢于同业的进度 。 其中 , 长江证券承销保荐前三季度合计完成了26.99亿元的IPO项目 , 较去年全年减少了6成 , 同比下滑幅度也较为明显 。

行业首发收入较去年增50%

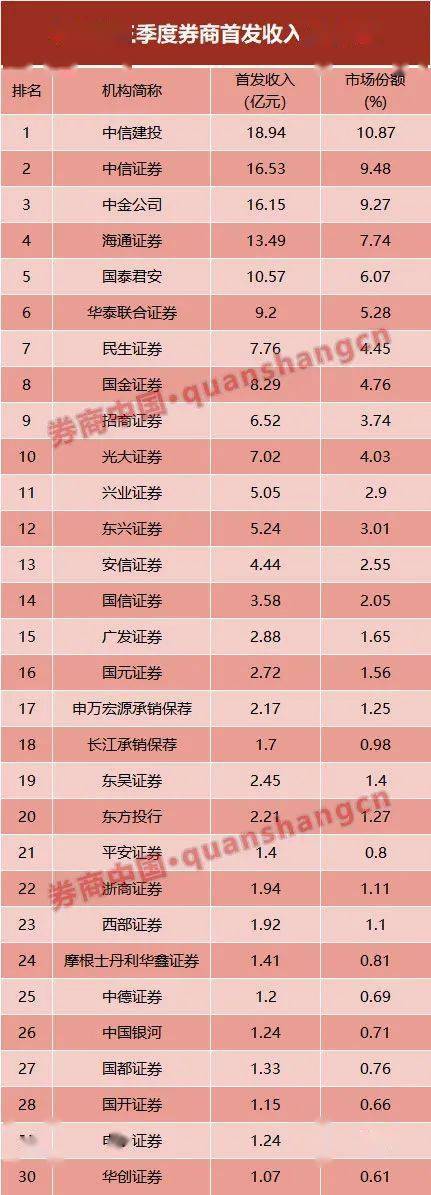

承销金额再高 , 也不如“落袋为安”实惠 。 首发收入是投行最主要的收入 , wind数据显示 , 全行业前三季度合计实现了174.25亿元的首发收入 , 较去年全年增幅超过50% 。

文章图片

中信建投、中信证券、中金公司、海通证券、国泰君安等5家券商的首发收入均超过10亿元 , 市场份额均超过6% , 其中中信建投证券前三季度首发收入18.94亿元 , 以10.87%的市场份额位居第一 。

分析人士认为 , A股市场的活跃受益于与去年相比略宽松的货币政策、政府对上市公司和拟上市公司的支持政策、国内新冠疫情的及时控制和资本市场改革的不断推进 。

Wind数据显示 , 今年前三季度 , A股共完成了327个IPO项目的发行上市 , 其中科创板项目数量占比超过30% , 共有113个项目上市;创业板项目有79个 , 主板项目67个 , 中小板和三板项目分别由36个和32个 。

由此可见 , 科创板及创业板注册制的实施对IPO市场快速扩容至关重要 。 平安证券研报显示 , 创业板注册制实施后一级市场发行效率显著提升 。 从IPO的角度来看 , 创业板注册制新股从受理日到发审委审核通过公告日的平均时长从2019年以来的477天缩短至注册制以来的24天 , 低于科创板的165天 。

推荐阅读

![[颜素护肤]鞠婧祎的下睫毛:明星们堪比整容的化妆技巧教程,汤唯的下颌线](https://imgcdn.toutiaoyule.com/20200421/20200421224227548211a_t.jpeg)

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 小白文娱|Dota2金秋赛季来袭,专属套装珍藏,装扮特色英雄

- 第一财经|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 高位运行|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|*ST天夏:预计2020年前三季度净利润亏损1800万元~2200万元

- 图说皖南秋韵

- 第一财经|业绩预告亮眼,登海种业大涨8%,两机构买入3549万元

- 颗粒|板块普跌,板蓝根“神药”难救白云山业绩每况愈下

- 余额|上市前业绩下滑 存货余额高企 DR钻戒IPO能行吗?