放疗|【IPO透视】正在双击的海吉亚,长期风险不能忽视( 二 )

如此增长的局面对应的是肿瘤医疗资源供不应求的事实 。 例如 , 肿瘤医疗机构的病床使用率长期维持在过载水平 。 于2018年 , 中国肿瘤专科医院的病床使用率达106 .1% , 在所有专科医院中最高 。

同时 , 诊疗设备整体渗透率较低、城乡医疗资源分布不均都是需要解决的现状 , 当然这也给肿瘤医疗服务机构提供了巨大的成长空间 。

以放疗设备渗透率为例 , 其作为最常见的肿瘤治疗方案之一 , 大约70%的肿瘤患者需要在疾病发展的不同阶段进行放疗 。 虽然放疗在中国的历史悠久 , 但由于医疗资源短缺 , 其普及程度一直很低 。 于2015年 , 中国仅有23%的肿瘤患者接受放疗 , 而美国则为60% 。 此外 , 于2019年 , 中国每百万人口的放疗设备数目仅为2.7 , 而美国为14.4、瑞士为11.4、日本为9.5及澳洲为9.1 。

2019年 , 中国一线城市及二线城市每百万人口的放疗设备数量分别为4.9及3.4 , 而三线及其他城市则为2.4 。 此外 , 于2018年 , 三线及其他城市每百万人口医院肿瘤科室的营运床位数目为147张 , 而二线城市为180张 , 一线城市为197张 。

另一方面 , 从"中国肿瘤医院营收情况"图表可知 , 公立医院在中国肿瘤医疗服务市场占据着主导地位 , 而结合肿瘤医疗资源供不应求的事实 , 显然留给民营肿瘤医院的空间是值得期待的 。

文章图片

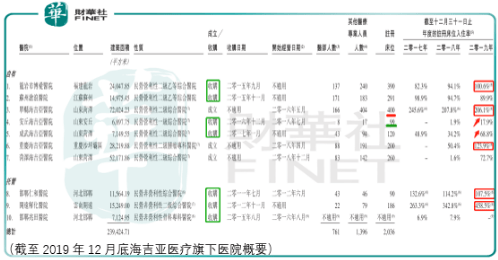

实际上 , 这也也正是海吉亚医疗上市前的成长逻辑:布局三线城市、借钱并购 , 而正是源于肿瘤医疗资源的紧缺 , 旗下成熟医院的收入得以持续增长(如成武海吉亚医院、苏州沧浪医院、龙岩市博爱医院、单县海吉亚医院及安丘海吉亚医院均实现了稳步增长) , 同时次新医院收入得以迅猛增长(如重庆海吉亚医院及菏泽海吉亚医院收入增长迅速) 。

截至2020年6月底 , 海吉亚医疗旗下医院整体住院人次同比增长9.18%至30382(人次) , 住院次均收费同比增长11.02%至13043元 。

因此 , 在后续的业务考察中有一项重要的指标便是床位入住率 。 尽管未来海吉亚医疗有望随着规模的提升、现金流压力的缓解 , 通过并购进一步扩大公司的营利规模 , 但是这样的增长方式是缺乏质量的 。

未来 , 倘若整体床位入住率越过峰值 , 市场对海吉亚医疗的估值能够一直保持向上吗?

此外 , 还有一处问题值得留意 。 培养经验丰富的肿瘤科专家需要较多资源和较长时间 , 尽管这对后发者的竞争实力构成了挑战 , 但是这会成为海吉亚医疗成长的障碍 , 及行业集中度的提升是否存在程度限制?

总结

总体而言 , 海吉亚医疗短期的市场表现可能更多受益于行业潮流下的标的择优 , 于长期发展而言 , 人才限制影响行业集中度有质量的提升是个大问题 , 受此影响 , 市场在床位入住率达到峰值左右存在估值趋势转折风险 , 至于何时达到峰值则需要进一步的业务跟踪 。 在此之前 , 投资者应当结合市场环境 , 选择一处有利的持股价位 。

作者:周治玮

推荐阅读

- 银行|汉口银行IPO十年未果 资本补充压力紧迫

- 融资|新势力扎堆闯关科创板威马、哪吒IPO“追赶赛”力图破局

- 大降|共同药业闯关IPO关键期净利大降六成

- 第一财经|蚂蚁集团港股IPO获中国证监会批准

- 蚂蚁|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 集团|蚂蚁获赴港上市许可:拟募资350亿美元 IPO进展低于预期

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”_图片频道_新华网

- 新华网|逐季转好 稳定复苏——透视中国经济“三季报”

- 数据|IPO曾被否的腾远钴业卷土重来“数据打架”、关联方资金拆借照旧

- 新华网|多个指标由负转正!关键数据透视中国经济“三季报”