ж–°иӮЎ|ж–°иӮЎеҘ—еҲ©еӨұж•ҲпјҹжҠ•иө„дәәпјҡдјҡжңүдёҖеңәз–ҜзӢӮзҡ„еҺ»жіЎжІ«иҝҮзЁӢ( дәҢ )

йқўеҜ№дёҚж–ӯдёӢжҺўзҡ„еҸ‘иЎҢд»· пјҢ жңүеҲҶжһҗи®Өдёә пјҢ еү”йҷӨ10%и¶…й«ҳжҠҘд»·зҡ„жңәеҲ¶и®©жңәжһ„еҖҫеҗ‘дәҺдёҚжҠҘй«ҳд»·пјӣжңүдәәжҠҠзҹӣеӨҙжҢҮеҗ‘дәҶжңәжһ„жҠ•иө„иҖ… пјҢ жҢҮиҙЈе®ғ们еҗҲи°ӢеҺӢд»·зүҹеҸ–жҡҙеҲ©пјӣеҪ“然 пјҢ д№ҹжңүеЈ°йҹіи®ӨдёәиҝҷжҳҜеёӮеңәеҢ–е®ҡд»·зҡ„иҮӘ然结жһң гҖӮ ж— и®әеҰӮдҪ• пјҢ ж‘ҶеңЁжӢҹдёҠеёӮе…¬еҸёйқўеүҚзҡ„й—®йўҳжҳҜ пјҢ еҶіе®ҡе®ғ们дёҠеёӮжҲҗиҙҘзҡ„е…ій”®еӣ зҙ жӯЈеңЁд»Һзӣ‘з®ЎиҪ¬еҸҳдёәеёӮеңә пјҢ иҝҷжӯЈжҳҜжіЁеҶҢеҲ¶зҡ„зІҫй«“ гҖӮ

еҠӣйјҺиө„жң¬CEOй«ҳеҮӨеӢҮеҲҷиЎЁзӨә пјҢ вҖңжіЁеҶҢеҲ¶жҳҜе°ҸиҖҢдј з»ҹдјҒдёҡзҡ„иө„жң¬еёӮеңәеҷ©жўҰ пјҢ жІЎжңүиө¶дёҠеӨҙе•–жұӨ пјҢ еҗҺйқўе°ұиҰҒз»ҸеёёйқўеҜ№еҸ‘иЎҢеӨұиҙҘ пјҢ иҝӣиҖҢжҠ•иЎҢйҖүжӢ©дјҒдёҡж ҮеҮҶд№ҹдјҡи¶ҠжқҘи¶ҠиҝҪеӨ§жұӮж–° пјҢ жіЁеҶҢеҲ¶з»қеҜ№дёҚжҳҜжҷ®жғ гҖӮ вҖқ

ж–°иӮЎеҘ—еҲ©еӨұж•ҲпјҹжҠ•иө„дәәпјҡдјҡжңүдёҖеңәз–ҜзӢӮзҡ„еҺ»жіЎжІ«иҝҮзЁӢ

дёҺеҸ‘иЎҢеҺӢдҪҺзӣёдјҙзҡ„жҳҜз ҙеҸ‘жҪ® гҖӮ

иҷҪ然科еҲӣжқҝгҖҒеҲӣдёҡжқҝжіЁеҶҢеҲ¶жү“ж–°зӣ®еүҚзңӢиө·жқҘд»ҚжҳҜзғӯзҒ«жңқеӨ© гҖӮ дҪҶиҝӣе…Ҙ2020е№ҙ第дёүеӯЈеәҰд№ӢеҗҺ пјҢ з ҙеҸ‘еңЁд»ҘиӮүзңјеҸҜи§Ғзҡ„йҖҹеәҰеўһеӨҡ гҖӮ еңЁ8жңҲд»Ҫд№ӢеүҚз ҙеҸ‘еҸӘжҳҜйӣ¶жҳҹеҮәзҺ° пјҢ иҝӣе…Ҙ9жңҲд»ҪжёҗжңүиҝһзүҮд№ӢеҠҝ гҖӮ

еңЁз§‘еҲӣжқҝдёҠ пјҢ еҮҜиөӣз”ҹзү©8жңҲ12ж—ҘдёҠеёӮ пјҢ 3дёӘдәӨжҳ“ж—ҘеҗҺз ҙеҸ‘пјӣз‘һиҒ”ж–°жқҗ9жңҲ2ж—ҘдёҠеёӮ пјҢ 5дёӘдәӨжҳ“ж—ҘеҗҺз ҙеҸ‘ гҖӮ

2020е№ҙ8жңҲ24ж—Ҙйқўдё–зҡ„еҲӣдёҡжқҝжіЁеҶҢеҲ¶ пјҢ иҷҪ然дёҖеҰӮж—ўеҫҖиў«зғӯзӮ’ пјҢ дҪҶз ҙеҸ‘е·Із»ҸеҰӮеҪұйҡҸеҪў гҖӮ йҰ–жү№дёҠеёӮдјҒдёҡдёӯ пјҢ й”Ӣе°ҡж–ҮеҢ–еңЁ9жңҲ9ж—ҘеҚіз ҙеҸ‘ пјҢ зҫҺз•…иӮЎд»ҪеҲҷзҙ§йҡҸе…¶еҗҺдәҺ9жңҲ10ж—Ҙе®Је‘Ҡз ҙеҸ‘ гҖӮ

з ҙеҸ‘жҪ®д№ҹ蔓延иҮідё»жқҝ гҖӮ 8жңҲ21ж—ҘдёҠеёӮзҡ„ж—¶з©ә科жҠҖ пјҢ дәҺ9жңҲ10ж—Ҙз ҙеҸ‘ гҖӮ 9жңҲ1ж—ҘдёҠеёӮзҡ„ж–°дәҡејә пјҢ еңЁдёҠеёӮ第дёүеӨ©ејҖе§Ӣи·ҢеҒң пјҢ 第八дёӘдәӨжҳ“ж—Ҙз ҙеҸ‘ гҖӮ 9жңҲ30ж—Ҙ пјҢ д№ҹе°ұжҳҜеҒҮжңҹеүҚзҡ„жңҖеҗҺдёҖдёӘдәӨжҳ“ж—Ҙ пјҢ 9жңҲ24ж—ҘдёҠеёӮзҡ„зҰҸ然еҫ·гҖҒ9жңҲ25ж—ҘдёҠеёӮзҡ„дёӯи°·зү©жөҒдёҠжј”дәҶеҸҢеҸҢз ҙеҸ‘ гҖӮ

еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иҝҷдәӣз ҙеҸ‘иӮЎдёҚе°‘еңЁдёҠеёӮеүҚжӣҫиў«и§ҶдҪңвҖңеӨ§иӮүзӯҫвҖқеӨҮеҸ—иҝҪжҚ§гҖҒеӨ§е№…и¶…еӢҹ гҖӮ

дҫӢеҰӮй”Ӣе°ҡж–ҮеҢ– пјҢ жҳҜеҲӣдёҡжқҝжіЁеҶҢеҲ¶йҰ–жү№ж–°иӮЎдёӯе”ҜдёҖеҸ‘иЎҢд»·иҝҮзҷҫзҡ„е…¬еҸё пјҢ е…¶и®ЎеҲ’еӢҹиө„йҮ‘йўқ13.12дәҝе…ғ пјҢ жңҖз»Ҳе®һйҷ…еӢҹйӣҶиө„йҮ‘еҮҖйўқдёә22.72дәҝе…ғ пјҢ еҮ д№Һи¶…еӢҹдёҖеҖҚ гҖӮ дёүдёӘдәӨжҳ“ж—ҘеҚіз ҙеҸ‘зҡ„еҮҜиөӣз”ҹзү©д№ҹи¶…еӢҹдәҶ5.81дәҝе…ғ гҖӮ

иҷҪ然ж”ҫзңјж•ҙдёӘеёӮеңә пјҢ з ҙеҸ‘жҰӮзҺҮзӣ®еүҚд»Қ然еҒҸдҪҺ пјҢ дҪҶжү“新收зӣҠзҺҮзҡ„дёӢйҷҚе·ІжҳҜжңүзӣ®е…ұзқ№ гҖӮ

ж–Үз« еӣҫзүҮ

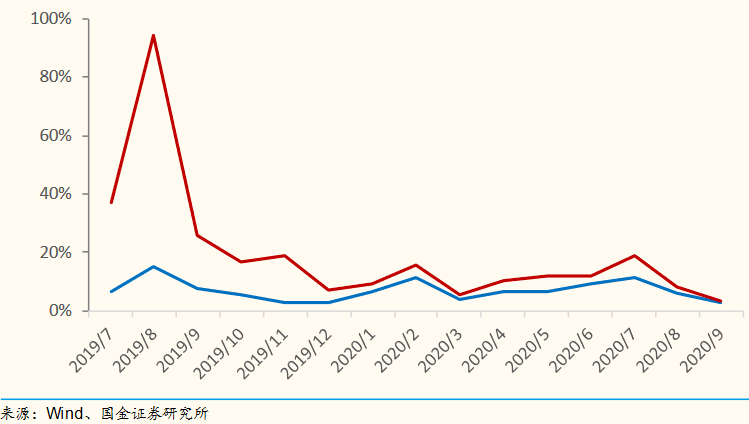

科еҲӣжқҝејҖжқҝд»ҘжқҘжү“新收зӣҠзҺҮеҸҳеҢ– пјҢ жқҘжәҗпјҡеӣҪйҮ‘иҜҒеҲё

дёҚж–ӯеҮәзҺ°зҡ„з ҙеҸ‘жӯЈеңЁеҠЁж‘ҮвҖңж–°иӮЎдёҚиҙҘвҖқзҡ„зҘһиҜқ пјҢ иҝҷж— з–‘е°ҶеҜ№дёҖдәҢзә§еёӮеңәйғҪеёҰжқҘж·ұиҝңзҡ„еҪұе“Қ гҖӮ

дёҖдҪҚиө„ж·ұPEжҠ•иө„дәәзӣҙиЁҖ пјҢ еҰӮжһңж— йЈҺйҷ©жҲ–иҖ…иҜҙдҪҺйЈҺйҷ©зҡ„вҖңж–°иӮЎеҘ—еҲ©вҖқдёҚеӯҳеңЁдәҶ пјҢ ж–°иӮЎеҸ‘иЎҢдјҡеҸҳеҫ—еӣ°йҡҫеҫ—еӨҡ пјҢ вҖңдёҖдәӣжӢҹдёҠеёӮе…¬еҸё пјҢ жҲ–и®ёиӮЎзҘЁйғҪеҸ‘дёҚеҮәеҺ»вҖқ гҖӮ

дёҖдҪҚеј•еҜјеҹәйҮ‘дәәеЈ«д№ҹиЎЁзӨә пјҢ вҖңдёҖдәҢзә§еёӮеңәзҡ„д»·е·® пјҢ зҺ°еңЁе…¶е®һжҳҜеҫҲжҳҺжҳҫзҡ„ гҖӮ еӨ§е®¶йғҪеҘ”зқҖдёҠеёӮеүҚжңҖеҗҺдёҖдёӨиҪ®иһҚиө„иҝӣеҺ» пјҢ д»·ж је°ұжӣҙеҠ з–ҜзӢӮ гҖӮ дҪҶеҠ еӨ§дәҶдҫӣз»ҷ пјҢ д»·й’ұе°ұеә”иҜҘдёӢйҷҚ пјҢ жҲ‘и®ӨдёәдјҡжңүдёҖеңәз–ҜзӢӮзҡ„еҺ»жіЎжІ«иҝҮзЁӢ гҖӮ вҖқ

жҺЁиҚҗйҳ…иҜ»

- д»“дҪҚ|з”ҹе“Ҙ20дёҮе®һзӣҳ第88ж—ҘзәӘе®һпјҡдёӯзӯҫж–°иӮЎ

- еҫ®иҪҜ|win10йҮҚеӨ§жӣҙж–°пјҒеҫ®иҪҜйҳ»жӯўз”ЁжҲ·еұҸи”ҪйҒҘжөӢжңҚеҠЎпјҢhostsеӨұж•Ҳ

- е•ҘйғҪдёҚзҹҘйҒ“|дҝ„зҪ—ж–ҜеҮҶеӨҮеҚ–дјҠжң—жӯҰеҷЁпјҢдёҚжғ§жҖ•зҫҺеӣҪеҲ¶иЈҒпјҢиҒ”еҗҲеӣҪеҲ¶иЈҒеӨұж•ҲеҗҺ

- еӢҹйӣҶиө„йҮ‘|д»Ҡе№ҙ313еҸӘж–°иӮЎеҸ‘иЎҢ зҙҜи®ЎеӢҹиө„3907.44дәҝе…ғ

- жҫҺж№ғж–°й—»|еӣӣе·қ银иЎҢиҜһз”ҹи®°пјҡеҗҢж—¶еҢ–и§ЈдёӨ家жңәжһ„йЈҺйҷ©пјҢ28家新иӮЎдёңеҮәзӮү

- еҝ«и®Ҝ|еҝ«и®ҜпјҡдёӯеӣҪж–Үж—…дёҠеёӮжӢӣиӮЎд№ҰеӨұж•Ҳ

- дёӯеӣҪиҜҒеҲёзҪ‘|10жңҲ19ж—Ҙж–°иӮЎжҸҗзӨәпјҡд№қеҸ·е…¬еҸёз”іиҙӯ

- жҷәиғҪ|д»Ҡж—Ҙж–°иӮЎз”іиҙӯпјҡд№қеҸ·е…¬еҸё

- зҺӢйҮҺ|д»Ҡж—Ҙж–°иӮЎз”іиҙӯпјҡд№қеҸ·е…¬еҸё

- ж•ҙж•°|ж–°иӮЎжҸҗзӨәпјҡд№қеҸ·е…¬еҸёд»Ҡж—Ҙз”іиҙӯ