зӘҒ然зҒ«иө·жқҘзҡ„жӨҚеҸ‘иЎҢдёҡеҶҚзҺ°"дёүеӣҪжқҖ"пјҡж–°з”ҹйӣҚзҰҫеӨ§йәҰзҡ„еӨҙйЎ¶з”ҹж„Ҹ( дәҢ )

гҖҗзӘҒ然зҒ«иө·жқҘзҡ„жӨҚеҸ‘иЎҢдёҡеҶҚзҺ°"дёүеӣҪжқҖ"пјҡж–°з”ҹйӣҚзҰҫеӨ§йәҰзҡ„еӨҙйЎ¶з”ҹж„ҸгҖ‘еңЁжӯӨиҝҮзЁӢдёӯ пјҢ ж”ҝзӯ–зҡ„йҖҗжӯҘжҳҺзЎ®дёәжӨҚеҸ‘иЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶдҝқйҡң гҖӮ 1994е№ҙ пјҢ еҺҹеҚ«з”ҹйғЁе°ҶеҢ»з–—зҫҺ容科жӯЈејҸеҲ—е…ҘеҢ»з–—жңәжһ„дёҖзә§иҜҠ疗科зӣ® пјҢ 2002е№ҙйўҒеёғдәҶгҖҠеҢ»з–—зҫҺе®№жңҚеҠЎз®ЎзҗҶеҠһжі•гҖӢ пјҢ 2009е№ҙе®һиЎҢеҢ»з–—зҫҺе®№йЎ№зӣ®еҲҶзә§з®ЎзҗҶ пјҢ 2017е№ҙејҖеұ•дәҶдёәжңҹдёҖе№ҙзҡ„йқһжі•еҢ»з–—зҫҺе®№жү“еҮ»ж•ҙйЎҝ пјҢ еӨ§еӨ§и§„иҢғдәҶжӨҚеҸ‘иЎҢдёҡ гҖӮ

иЎҢдёҡзҡ„еҶ…з”ҹжҖ§й©ұеҠЁеҠ дёҠж”ҝзӯ–规иҢғ пјҢ дҪҝеҫ—иЎҢдёҡз»ҸеҺҶдәҶ第дёҖиҪ®дјҳиғңеҠЈжұ° пјҢ дёҖйғЁеҲҶжӣҫз»Ҹзҡ„еӨҙйғЁдјҒдёҡ"жҺүйҳҹ" пјҢ дёҖдәӣиҜҒз…§дёҚе…Ёзҡ„е°ҸеһӢжңәжһ„з”ҡиҮійҖҖеҮәеёӮеңә пјҢ еҗҢж · пјҢ дёҖдәӣж•ҙе®№ж•ҙеҪўжңәжһ„д№ҹеўһи®ҫдәҶжӨҚеҸ‘дёҡеҠЎ пјҢ ж•ҙдёӘеёӮеңәйҖҗжӯҘиө°еҗ‘жңүеәҸ гҖӮ

иҖҢиҝ‘дёӨе№ҙеңЁж¶Ҳиҙ№иҖ…е…іжіЁеәҰжҸҗеҚҮгҖҒиө„жң¬и ўи ўж¬ІеҠЁзҡ„еј•зҲҶдёӢ пјҢ жӨҚеҸ‘иЎҢдёҡжүҚиҝҺжқҘзңҹжӯЈзҡ„жҳҘеӨ© гҖӮ дҪҶеҗҢж · пјҢ ж•ҙдёӘиЎҢдёҡ пјҢ е°Өе…¶жҳҜж–°еӨҙйғЁдјҒдёҡеҶҚж¬ЎжқҘеҲ°дәҶдёҖдёӘеҚҒеӯ—и·ҜеҸЈ гҖӮ

д»ҺеҶ·еҶ°еҶ°зҡ„жҠҖжңҜеҲ°жңүжё©еәҰзҡ„е“ҒзүҢ

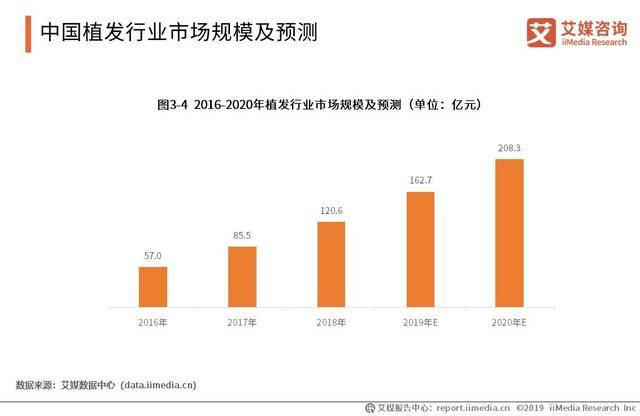

жҚ®иүҫеӘ’е’ЁиҜўзҡ„йў„жөӢ пјҢ жҲ‘еӣҪжӨҚеҸ‘иЎҢдёҡеҲ°2020е№ҙеә• пјҢ еёӮеңә规模е°ҶзӘҒз ҙ200дәҝе…ғ гҖӮ иҝҷеҜ№дәҺжҜҸ家дјҒдёҡиҖҢиЁҖ пјҢ йғҪжҳҜдёҖж¬Ўжңәдјҡ пјҢ дҪҶеҗҢж ·д№ҹжҳҜжҢ‘жҲҳ гҖӮ

ж–Үз« еӣҫзүҮ

жҚ®ж•°жҚ®жҳҫзӨә пјҢ иҮӘ2010е№ҙиҮід»Ҡ пјҢ еүҚдә”е№ҙ пјҢ жӨҚеҸ‘дјҒдёҡжҜҸе№ҙеўһеҠ 15家е·ҰеҸі пјҢ иҖҢеҗҺдә”е№ҙ пјҢ жҜҸе№ҙж–°еўһдә”е…ӯеҚҒ家 пјҢ 并且йҡҸзқҖиө„жң¬зҡ„д»Ӣе…Ҙ пјҢ з«һдәүи¶ҠеҸ‘жҝҖзғҲ гҖӮ

дёҖдҪҚдёҡеҶ…дәәеЈ«иЎЁзӨә пјҢ зәҜжҠҖжңҜзҡ„еҚҮзә§ пјҢ иҫ№йҷ…ж•ҲзӣҠи¶ҠжқҘи¶ҠдҪҺ пјҢ е’Ңдә’иҒ”зҪ‘иЎҢдёҡзұ»дјј пјҢ жҠҖжңҜзҡ„е·®ејӮеҢ–еңЁзј©е°Ҹ пјҢ дј з»ҹзҡ„и·Ҝеҫ„д»ҘеҫҲйҡҫиө°йҖҡ гҖӮ йҖҡиҝҮдёүеӨ§еӨҙйғЁдјҒдёҡзҡ„дё»жү“дә®зӮ№ пјҢ е…¶е®һд№ҹеҸҜд»ҘзңӢеҮәиҝҷж ·зҡ„瓶йўҲ гҖӮ

д»ҺеӨ§йәҰпјҲеҺҹеҗҚ科еҸ‘жәҗпјүзҡ„еҸ‘еұ•и·Ҝеҫ„жқҘзңӢ пјҢ е…¶ж—©жңҹдё»жү“еҢ»з”ҹеӣўйҳҹ пјҢ дёҚеҗҢзҡ„еҢ»з”ҹд»·ж јдёҚеҗҢ гҖӮ иҝ‘дёӨе№ҙ пјҢ д»Ҙеҫ®й’Ҳз§ҚжӨҚдёәдә®зӮ№ пјҢ дҫқ然жҳҜеӣҙз»•зқҖжҠҖжңҜжү“еҠЁж¶Ҳиҙ№иҖ… гҖӮ дҪҶд»Һж•ҙдёӘиЎҢдёҡжқҘзңӢ пјҢ иҝҷе·ІдёҚи¶ід»Ҙжһ„жҲҗеЈҒеһ’ пјҢ жҜ”еҰӮж–°з”ҹжӨҚеҸ‘ пјҢ е…¶д№ҹжҺЁеҮәж–°еҫ®й’ҲжҠҖжңҜ гҖӮ еӣ жӯӨ пјҢ иҝҷж ·зҡ„еұҖйғЁз«һдәү пјҢ еҫҲйҡҫзӘҒз ҙеҪ“дёӢзҡ„瓶йўҲ гҖӮ йӣҚзҰҫзӣ®еүҚеҲҷдё»жү“еҢ»з”ҹеӣўйҳҹ пјҢ иҖҢиҝҷдёҖжү“жі•жӣҙеҠ еұҖйҷҗ пјҢ жҜ•з«ҹ пјҢ еӨҙйғЁзҺ©е®¶зҡ„еҢ»з”ҹиө„жәҗе·Із»ҸдёҚжҳҜй—®йўҳ гҖӮ

еңЁиҝҷдёү家дёӯ пјҢ ж–°з”ҹжӨҚеҸ‘жӯӨеүҚд№ҹжӣҫй«ҳеәҰи·Ҝеҫ„дҫқиө– пјҢ еұҖйҷҗдәҺиЎҢдёҡзҡ„常规жү“жі• пјҢ жҜ”еҰӮеңЁеҫ®й’ҲеҚ•дёӘзҺҜиҠӮдёҠзҡ„жҜ”жӢј гҖӮ дҪҶиҝ‘дёӨе№ҙ пјҢ ж–°з”ҹжӨҚеҸ‘дјјд№ҺзӘҒз ҙдәҶиЎҢдёҡж—ўжңүжЎҶжһ¶ пјҢ д»Һжӣҙй«ҳзҡ„з»ҙеәҰиҝӣиЎҢ瓶йўҲзӘҒз ҙ пјҢ е…¶дёӯдёҖеӨ§ж Үеҝ—еҚіTDDPжӨҚе…»жҠӨдҪ“зі»зҡ„жҺЁеҮә гҖӮ иҝҷдёҖдҪ“зі»зҡ„жҺЁеҮәжү“з ҙдәҶжҠҖжңҜжҲ–еҢ»з”ҹ пјҢ з”ҡиҮіжӨҚеҸ‘ж•Ҳжһңзҡ„еҚ•зӮ№жҖқз»ҙ пјҢ иҖҢжҳҜеӣҙз»•"еӨҙйЎ¶з”ҹж„Ҹ" пјҢ е°ҶжӨҚеҸ‘иҝҷдёҖзӢӯд№үзҡ„жҰӮеҝө延伸иҮіжӨҚеҸ‘гҖҒе…»еҸ‘е’ҢжҠӨзҗҶж•ҙеҘ—дҪ“зі» гҖӮ

з”Ёдә’иҒ”зҪ‘зҡ„жңҜиҜӯи®І пјҢ ж–°з”ҹжӨҚеҸ‘зҺҮе…Ҳе®ҢжҲҗдәҶд»ҺзәҜжҠҖжңҜ/зәҜеҢ»з”ҹеҗ‘жҠҖжңҜ+жңҚеҠЎзҡ„жЁЎејҸеҚҮзә§ гҖӮ д»ҺзҗҶеҝөдёҠжқҘи®І пјҢ жһҒеӨ§зҡ„дҪ“зҺ°дәҶеҢ»еӯҰйўҶеҹҹдёҖдёӘйҮҚиҰҒеҺҹеҲҷ——йў„йҳІе’ҢжІ»з–—з»“еҗҲ пјҢ жӨҚеҸ‘еҸӘжҳҜжІ»з–—зҡ„дёҖзҺҜ пјҢ и„ұеҸ‘еүҚзҡ„еӨҙзҡ®е…»жҠӨ пјҢ жӨҚеҸ‘еҗҺзҡ„жҠӨзҗҶ пјҢ йғҪзәіе…ҘеҲ°е№ҝд№үжӨҚеҸ‘зҡ„жҰӮеҝөдёӯпјӣиЎҢдёҡеҸ‘еұ•жқҘзңӢ пјҢ ж–°з”ҹеҠӣеӣҫзӘҒз ҙжӨҚеҸ‘иЎҢдёҡеҪ“дёӢйқўдёҙзҡ„еҶ·еҶ°еҶ°зҡ„жҠҖжңҜжҜ”жӢјеӣ°еўғ гҖӮ

жҹҗз§Қж„Ҹд№үдёҠ пјҢ ж–°з”ҹжӯЈеңЁйҮҚж–°е®ҡд№үжӨҚеҸ‘ пјҢ еҗҢж—¶еҸҲдёҚд»…д»…жҳҜжЁЎејҸдёҠзҡ„е®ҡд№ү пјҢ жӣҙжҳҜйқўеҗ‘ж¶Ҳиҙ№иҖ…жңҚеҠЎж–№йқўзҡ„е®ҡд№ү пјҢ д»Ҙз”ЁжҲ·жҖқз»ҙ пјҢ еӣҙз»•ж¶Ҳиҙ№иҖ… пјҢ йҖҡиҝҮжӣҙеҠ е…Ёйқўзҡ„жңҚеҠЎжү“йҖ дёҖдёӘжңүжё©еәҰзҡ„жӨҚеҸ‘е“ҒзүҢ гҖӮ еӣ жӯӨ пјҢ ж–°з”ҹжЁЎејҸдёӢ пјҢ дёҚеҶҚејәи°ғжӨҚеҸ‘иҝҷдёҖеҚ•зӮ№зҺҜиҠӮ пјҢ иҖҢжҳҜе°Ҷе…¶иһҚеҗҲиҝӣе…ідәҺеӨҙеҸ‘жӨҚе…»жҠӨзҡ„ж•ҙдёӘдҪ“зі»дёӯ пјҢ е®һзҺ°еҜ№ж¶Ҳиҙ№иҖ…еӨҙеҸ‘зҡ„е…Ёз”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶе’ҢжңҚеҠЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е°ҸеҝғзӣӣзңӢеЁұд№җ|дј—дәәеҗҲеҠӣжҠўж•‘жңӘиғҪжҲҗеҠҹпјҢз”·еӯҗжІүз—ӣиҫһдё–пјҢз”·еӯҗең°й“ҒдёҠзӘҒ然зҢқжӯ»

- йЎ№зҫҪ|зҺӢиҖ…иҚЈиҖҖ: зӘҒ然жҲҗе°ұT0иҫ№и·Ҝ, еҸҢйҮҚзңҹдјӨж— е…Ӣжҳҹ, еҮәеҸҚз”ІдјӨе®іжҸҗеҚҮ40%

- дёҖиө·жқҘжҠӨиӮӨ|жҲ‘еӣҪвҖң60е№ҙжңҖеҶ·еҶ¬еӨ©вҖқиҰҒжқҘдәҶ? еӣҪ家еӨ©ж°”дёӯеӨ®дё“家дҪңеҮәеӣһеә”

- ж—Ҙж—ҘзңӢзӮ№|иҝҷдёӘиЎЁжј”зңӢиө·жқҘе°ұдёҚдјҡжңүиў«йӘ—й’ұзҡ„ж„ҹи§үдәҶ

- зҫҺеҶӣ|жҜ«ж— еҫҒе…ҶпјҒзҫҺеҶӣзӘҒ然еҮәеҠЁеӨҡжһ¶жҲҳжңәзҢӣзғҲиҪ°зӮёпјҢиҝҷеӣһиҰҒе’ҢжҖ»з»ҹеҜ№зқҖе№Іпјҹ

- й”Ұе·һ|еҜ»е‘іиҫҪе®ҒйҶүз»Ҹе…ё|вҖңзғ§йёҪеӯҗвҖқвҖңзӮ’жІіиҹ№вҖқвҖҰвҖҰиҝҷдәӣй”Ұе·һзғ§зғӨеҗғиө·жқҘеҲ«жңүдёҖз•ӘйЈҺе‘іпјҒ

- еҢ»з–—|з”·еӯҗең°й“ҒдёҠзӘҒ然зҢқжӯ»пјҢдј—дәәеҗҲеҠӣжҠўж•‘жңӘиғҪжҲҗеҠҹпјҢз”·еӯҗжІүз—ӣиҫһдё–

- д»Ёдёүжҗһ笑иҜҙ|ж‘Ҷж‘ҠзҘһеҷЁпјҢдёҖиө·жқҘж‘Ҷж‘Ҡеҗ§пјҢеӣҪе…ӯжұҹж·®еә·й“ғX5е”®иҙ§иҪҰ

- ж–°еҚҺзӨҫ|4.9%пјҒдёӯеӣҪз»ҸжөҺжӯЈеңЁзғӯиө·жқҘпјҒ

- жӯҘжһӘ|дҫҰеҜҹжңәGPSзӘҒ然еӨұзҒөпјҢдҝ„ж–°еһӢе№Іжү°жӯҰеҷЁйҰ–жҲҳе‘ҠжҚ·пјҢзҫҺеҶӣз§°еЁҒиғҒйҮҚеӨ§