普利类|以价换量 销售费用变利润 华海药业靠什么支撑500亿市值?( 二 )

文章图片

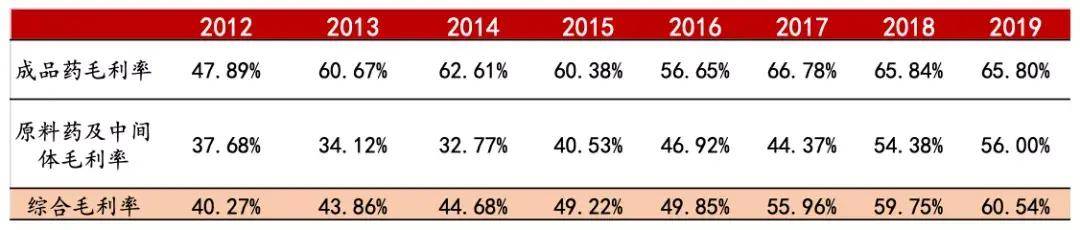

数据来源:公司公告

从公司近几年产品毛利率变动可以看出 , 公司成品药毛利率稳步提升 , 盈利能力持续增强 , 最近三年保持平稳;而原料药和中间体毛利率在2015年触底反弹 , 近几年也表现出市场竞争力增强趋势 。

销售费用转利润 未来增长靠新品

华海药业连续20年作为全球普利类原料药的主要供应商 , 其中卡托普利在2002年国际市场占有率就达到了30%;依那普利、赖诺普利在2002年国际市场占有率约10% , 而到了2019年 , 普利类产品市场占有率超过了50% , 成为细分领域的绝对龙头 。

作为心血管领域原料药和制剂的头部公司 , 在“4+7”集采和新一轮的联盟地区带量采购中7个产品全部中标 , 尽管产品销售价格大幅下降 , 但是集采中挤掉了很大部分销售费用 , 2019年公司扣非净利润实现增长293% 。

文章图片

数据来源:公司公告

受益于集采中标 , 公司产品销售放量 , 进一步抢占市场份额 。 2020年前半年华海药业实现收入33.06亿元 , 同比增长24.6% , 实现净利润6.06亿 , 同比增长72.65% 。

经历行业政策的“阵痛” , 华海药业龙头地位更加突出 , 市场投资者也对应给了更高的龙头估值溢价 , 公司动态市盈率上升至45倍以上 。

龙头企业估值溢价要建立在未来业绩增长的确定性和龙头地位的稳固基础之上 , 华海药业单依靠普利类、沙坦类制剂和原料药尚不足支撑其业绩持续增长 , 因为这两类产品的市场占有率已经较高 , 公司未来增长性还要依赖于新品的研发和现有品种上市后的市场开拓 。

推荐阅读

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- iphone12|将打破iPhone6销售记录!被业界神话的iPhone12,真这么好?

- 中国新闻网|市场销售明显改善,中国消费前景如何?

- 合作|金莱特:拟合作生产销售空气净化产品

- 一汽丰田汽车销售有限公司800万台达成

- 销售|东鹏饮料更新招股书 九成收入来自东鹏特饮 销售区域集中广东

- 赋能销售,仲景宛西“三分钟讲透经典”员工端北部区巡讲在沈阳举行

- 房地产|前9月全国商品房销售额11.5万亿元,均价连续5个月回升

- 北京商报|影视剧销售及艺人经纪收入同比减少 欢瑞世纪前三季度预亏1.39亿元