销售|复旦微闯关科创板:主要产品售价走低、晶圆成本却在上升

每经采访人员:朱成祥 每经编辑:汤辉

近日 , 上交所受理了上海复旦微电子集团股份有限公司(以下简称“复旦微”)科创板上市申请 。

招股书(申报稿)显示 , 复旦微是一家从事超大规模集成电路的设计、开发、测试 , 并为客户提供系统解决方案的专业公司 。 主营业务包括安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务等 。

值得注意的是 , 近年来复旦微毛利率连续走低 , 2017年、2018年和2019年综合毛利率分别为50.93%、46.62%、39.46% 。 2020年1~6月 , 复旦微毛利率有所回升 , 达46.67% 。

量升价跌 , 毛利率走低

近年来 , 复旦微营收较为稳定 , 但净利润却在走低 。 2017年、2018年和2019年 , 复旦微营收分别为14.50亿元、14.24亿元和14.73亿元 , 扣非后净利润分别为1.54亿元、1566.65万元和-2.55亿元 。

对于2019年扣非后净利润为负值 , 复旦微表示主要受持续加大研发投入导致研发成本大幅增加、计提更多存货跌价准备、市场竞争加剧导致综合毛利率下降等因素的影响 。

复旦微2019年研发费用为5.62亿元 , 占营收比重为38.18% , 而公司2017年、2018年研发费用占营收比重分别为27.24%、28.99% 。 2020年1~6月 , 复旦微研发费用占营收比重再度回落至29.79% , 当期公司扣非后净利润也再度回归正值 , 为2097.91万元 。

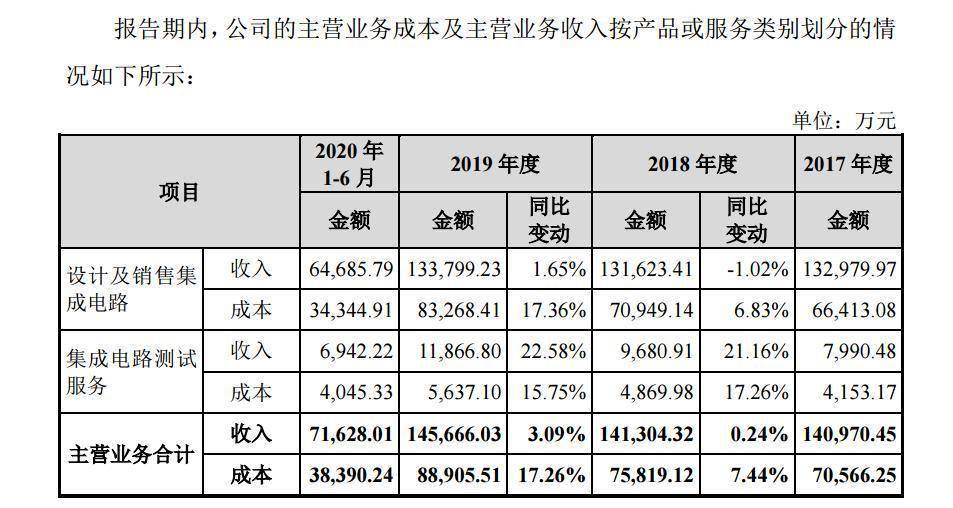

净利润下降的另一大原因是综合毛利率的下降 。 2017年至2019年 , 复旦微营收变化不大 , 但营业成本却持续提高 , 2018年、2019年 , 公司主营业务收入同比增长0.24%、3.09% , 而主营业务成本则分别增长7.44%、17.26% 。

文章图片

来源:复旦微招股书截图

复旦微表示 , 公司设计及销售集成电路业务收入增速相对低于成本增速 , 主要原因为其主要构成安全与识别芯片、非挥发存储器因受市场竞争加剧的影响 , 产品售价下降较为明显 。

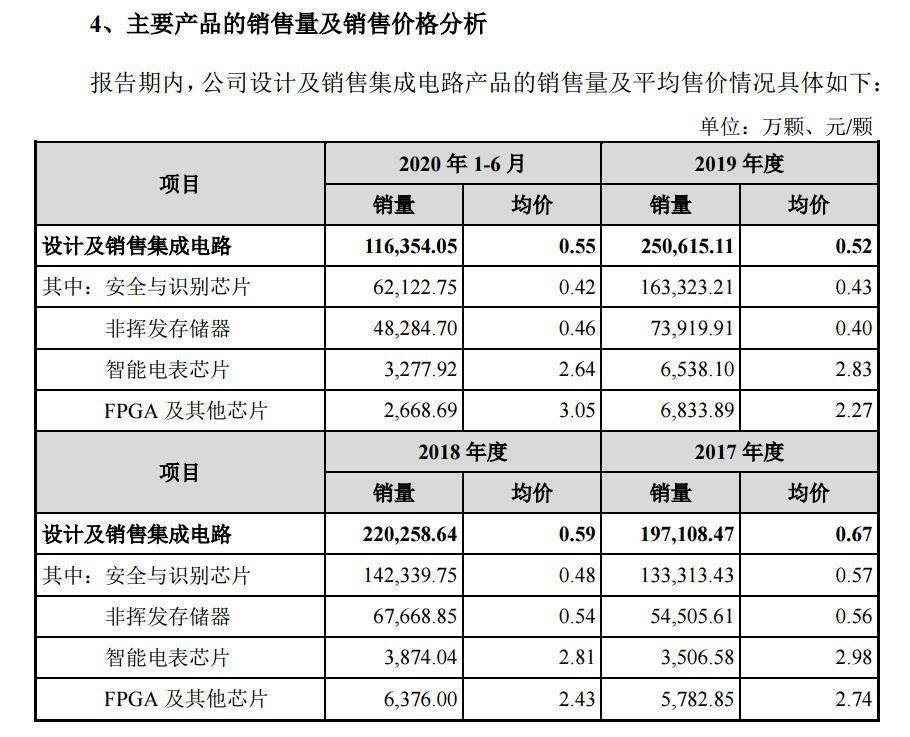

数据显示 , 2017年、2018年、2019年复旦微设计及销售集成电路产品销售量分别为19.71亿颗、22.03亿颗和25.06亿颗 , 销售均价分别为0.67元/颗、0.59元/颗和0.52元/颗 , 呈现出量升价跌之势 。 2020年1~6月 , 当期销售均价为0.55元/颗 , 较2019年销售均价有所上升 。

文章图片

来源:复旦微招股书截图

对于主要产品销售价格逐年走低 , 是否由于行业竞争过于激烈 , 公司有何解决之道等问题 , 《每日经济新闻》采访人员10月20日致电复旦微并发送采访函 , 截至发稿并未收到回复 。

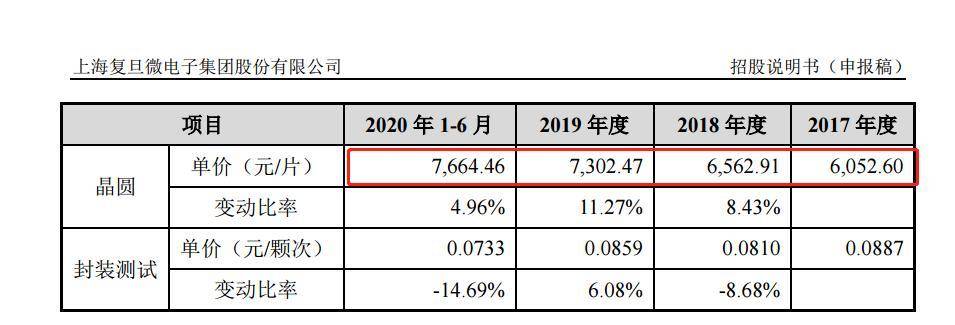

一方面由于销售均价的下滑 , 导致复旦微在销量上升的背景下 , 收入难以大幅提高;另一方面 , 公司采购的晶圆价格却逐渐提高 。 2017年、2018年、2019年和2020年1~6月 , 复旦微购买的晶圆单价分别为6052.60元/片、6562.91元/片、7302.47元/片和7664.46元/片 , 2019年较2017年上涨超20% 。

文章图片

来源:复旦微招股书截图

据招股书显示 , 晶圆作为生产芯片的主要原材料 , 其成本占整个芯片成本的50%以上 。 2019年 , 复旦微设计及销售集成电路成本中 , 晶圆成本为5.08亿元 , 占比60.95% 。 晶圆采购单价的上涨对复旦微的成本压力可见一斑 。

对于毛利率下降 , 复旦微表示 , 随着同行业企业数量的增多及业务规模的扩大 , 市场竞争将日趋激烈 , 行业的供求关系可能将发生变化 , 导致行业整体利润率水平存在下降的风险 。 同时 , 若未来因技术水平进步、人工和原材料价格上涨以及公司产品议价能力下降导致毛利率水平下滑 , 则将影响公司的整体盈利水平 。

推荐阅读

![[官方回应凤凰古城停车费百元起步]官方回应凤凰古城停车费百元起步:是造谣和恶意炒作](https://img2.utuku.china.com/470x0/news/20201006/6615b910-ac6e-4855-8fb6-eac41bc31cc9.jpg)

- 补贴|官方明确:最后一年搞新能源补贴!最近电动车销售电话都打疯了

- 直播|新东方直播两个月销售额仅454万元 还能“扭转乾坤”吗

- 汽车|复旦博士、脱口秀演员开发类视网膜传感器 将无人车视觉感光性能提升1万亿倍

- 俞敏洪|2021年辞退6万员工:新东方直播近两个月销售额450万元

- 特斯拉|官方二手车销售存欺诈 被判赔十万元!特斯拉理由:没义务全面披露维修记录

- 智能手机|年度骁龙8性价比之王卖爆了 Redmi K50电竞版一分钟销售2.8亿

- 骁龙8|3299元骁龙8性价比神机!K50电竞版首战告捷:1分钟销售额2.8亿

- 罚款|叮咚买菜销售不合格鳊鱼被罚超38万!官方回应:已下架、销毁

- 自动驾驶|复旦教授深夜预警:不要尝试L2以上自动驾驶 模拟结果显示特定条件必撞

- 自动驾驶|复旦教授深夜预警:不要尝试L2以上自动驾驶 模拟结果显示特定条