公司|智洋创新去年营收3亿应收账款2亿 负债率升毛利率垫底( 六 )

与可比公司申昊科技、亿嘉和相比 , 智洋创新毛利率最低 。 据招股书 , 2017年至2019年 , 申昊科技毛利率分别为55.16%、58.06%、63.31%、56.89%;亿嘉和毛利率分别为67.22%、61.55%、63.64%、55.67% 。

招股书称 , 主要系各公司在具体产品和服务类型、业务结构存在差异所致 , 公司主营业务毛利率与申昊科技的智能电力监测及控制设备的平均毛利率总体相当;2020年1-6月 , 公司与同行业可比公司的综合毛利率均较2019年下降较多 , 变动趋势一致 。

文章图片

客户和业务区域双集中

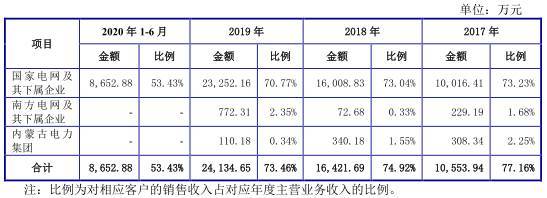

智洋创新的客户主要集中在电力行业 , 主要为国内各级电网公司及其下属企业 。

2017年至2020年1-6月 , 公司对电网公司及其下属企业客户销售收入合计占各年度主营业务收入的比例分别为77.16%、74.92%、73.46%和53.43% , 其中对第一大客户国家电网及其下属企业销售收入占各年度销售收入的比例分别为73.23%、73.04%、70.77%和53.43% 。

若穿透至最终客户 , 报告期内 , 公司对电网公司的销售收入分别为1.36亿元、2.19亿元、3.28亿元和1.61亿元 , 占主营业务收入的比例分别为99.71%、99.87%、99.88%和99.72% , 同时 , 公司各期新增客户主要为电力行业及电网系统客户 , 电网系统外客户新增数量有限 , 因此公司客户集中于电网系统 。

文章图片

除了客户集中度较高 , 对电力行业及电网公司依赖外 , 公司的业务区域较为集中 。

报告期内 , 公司业务主要集中于华东、华北地区 , 尤其是华东地区销售占比较高 , 各期主营业务收入占比分别为69.18%、65.06%、57.37%和54.89% 。

其中各期来自山东省的收入分别为5993.27万元、7537.96万元、9471.59万元和2855.87万元 , 占各期主营业务收入比例分别为43.82%、34.39%、28.83%和17.64% 。

从新三板创新层“出局”

据鲁网报道 , 智洋创新曾于2015年1月12日挂牌新三板 , 此前位列创新层的智洋电气未能保层成功 , 由创新层转入基础层 , 2018年1月31日摘牌 。

据公开资料显示 , 智洋创新因根据公司发展战略规划及经营发展的需要 , 经慎重考虑 , 向全国中小企业股份转让系统申请终止挂牌 。

据经济导报2017年5月24日报道 , 2017年5月21日晚间 , 全国股转系统发布2017年创新层初选名单 , 1329家公司脱颖而出 。 其中 , 710家新晋 , 619家保层成功 , 同时有321家企业出局 。

被调出创新层的公司主要来自信息技术、机械设备和互联网等行业 。 此外 , 从被调出创新层的公司来看 , 139家企业2016年净利润是负增长(占比43%) , 53家企业没有披露年报 。

采访人员统计发现 , 在此前已进入创新层的山东企业中 , 有20家本次未能被股转系统列入初步筛选的名单 , 包括山大地纬、威能电源、科汇电自、中科盛创、大正医疗、智洋电气、莲池医院、正大环保、陆海石油、星科智能、海德尔、力诺特玻、天罡股份、龙福环能、智衡减振、海思堡、德润能源、海容冷链、一诺威等 。

值得注意的是 , 321家“掉级”的原创新层公司 , 不少是主动放弃了保层 。 根据新三板创新层的维持标准 , 挂牌公司须连续两年复合增长率达到50% , 有6个以上做市商以及不少于50个合格投资者 。 从财务等指标上看 , 创新层的企业压力显然不小 。 从监管层面上看 , 创新层企业面临更为严格的监管要求 , 包括创新层公司董秘需持证上岗 , 推动创新层公司财务披露标准化 , 等等 。

与之相对应的是 , A股的IPO正在悄然提速 。 这意味着 , 优秀的新三板企业选择在创业板上市的时间成本在降低 。 从新三板创新层等“出局”的不少企业 , 即在酝酿A股IPO 。

推荐阅读

- 安卓|不用iPhone!苹果员工集体要用安卓手机:原因是为防公司窥探

- 生科医学|基因检测公司私带唾液样本入境被拦:或携带病毒细菌

- 闪存|10万次寿命 兆易创新38nm闪存量产:所有环节均为国内供应链

- NVIDIA|硬件追上GTX 1050 国产GPU公司景嘉微:JM9系列后续持续优化

- 腾讯|曝游戏公司2022年不新发版号!腾讯、快手等游戏概念股全线大跌

- 工资|工资单被同事看到后遭开除 男子已与公司和解:结果“较圆满”

- 苹果|囧!一公司宣布破解T2安全芯片:苹果此前表示坚不可摧

- iPhone手机|传缺芯将影响京东方iPhone OLED面板供应 公司回应:暂不清楚

- 俞敏洪|俞敏洪进军科技界!新东方成立科技公司:经营范围含集成电路、5G

- 交通安全|高速上换胎引发三车追尾 男子:保险公司让我“自己换”