е…¬еҸё|и§ҒзҹҘж•ҷиӮІеӣӣеәҰеҶІеҲәжёҜиӮЎIPO жҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘д»ҳиҙ№з”ЁжҲ·иҪ¬еҢ–йҡҫйўҳеҫ…и§Ј

жӣҫдёүеәҰиҝӣеҮ»жёҜиӮЎIPOжңӘжһң пјҢ зҡ„и§ҒзҹҘж•ҷиӮІ пјҢ иҝ‘жңҹеҸҲдёҖж¬ЎйҖ’дәӨдәҶжӢӣиӮЎд№Ұ пјҢ еҗ‘жёҜиӮЎеҸ‘иө·ж–°зҡ„еҶІеҲәжӢҹиөҙжёҜIPO гҖӮ дҪңдёәеҗҢж—¶иҒҡз„Ұж•ҷиӮІеҶ…е®№жңҚеҠЎгҖҒ移еҠЁеӘ’дҪ“жңҚеҠЎд»ҘеҸҠITи§ЈеҶіж–№жЎҲзҡ„ж•ҷиӮІдҫӣеә”е•Ҷ пјҢ е…¬еҸёи§ҒзҹҘж•ҷиӮІйқўдёҙиҝ‘зқҖжҜӣеҲ©зҺҮдёҚж–ӯдёӢж»‘гҖҒжҺЁе№ҝеҸҠиҗҘй”Җиҙ№з”Ёж”ҜеҮәеӨ§е№…еўһеҠ гҖҒд»ҘеҸҠд»ҳиҙ№з”ЁжҲ·иҪ¬еҢ–зҺҮиҫғдҪҺзӯүзҺ°зҠ¶ гҖӮпјҢ иҝҷд№ҹжҳҜе…¬еҸёдёҠеёӮеҗҺжҖҘйңҖж”№иҝӣдёҚж–ӯдјҳеҢ–д№ӢеӨ„ гҖӮ

ж–Үз« еӣҫзүҮ

гҖҠжҠ•иө„иҖ…зҪ‘гҖӢжҲҙжҳҠеҪӨ

9жңҲ18ж—Ҙ пјҢ дё“жіЁдәҺеңЁзәҝиҒҢдёҡж•ҷиӮІзҡ„и§ҒзҹҘж•ҷиӮІз§‘жҠҖйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°"и§ҒзҹҘж•ҷиӮІ"пјү第еӣӣж¬ЎйҖ’дәӨжӢӣиӮЎд№Ұеҗ‘жёҜиӮЎеҸ‘иө·еҶІеҲә пјҢ жӢҹиөҙжёҜIPO гҖӮ еҜ№дәҺйҰҷжёҜиө„жң¬еёӮеңәиҖҢиЁҖ пјҢ иҝҷ家公еҸёе·Із»ҸдёҚжҳҜдёҖеүҜж–°йқўеӯ” гҖӮ иҮӘ2018е№ҙд»ҘжқҘ пјҢ и§ҒзҹҘж•ҷиӮІжӣҫе…ҲеҗҺдәҺ2018е№ҙ10жңҲ3ж—ҘгҖҒ2019е№ҙ4жңҲ30ж—ҘгҖҒ2020е№ҙ2жңҲ28ж—ҘдёүеәҰйҖ’дәӨжӢӣиӮЎд№Ұ пјҢ дҪҶжңҖз»ҲйғҪд»ҘеӨұж•Ҳе‘Ҡз»Ҳ гҖӮ

и§ҒзҹҘж•ҷиӮІжҲҗз«ӢдәҺ2011е№ҙ пјҢ еүҚиә«дёәеҢ—дә¬жЈ®йҖ”ж•ҷиӮІз§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё гҖӮ дҪңдёәйқўеҗ‘еӣҪеҶ…еӨ§еӯҰз”ҹеҸҠе№ҙиҪ»дё“жүҚжҸҗдҫӣдё“дёҡж•ҷиӮІеҶ…е®№зҡ„ж•ҷиӮІеҶ…е®№жңҚеҠЎдҫӣеә”е•Ҷ пјҢ и§ҒзҹҘж•ҷиӮІйҖҡиҝҮж•ҙеҗҲж•ҷиӮІеҶ…е®№ пјҢ еҗ‘е®ўжҲ·жҸҗдҫӣж•°еӯ—ж•ҷиӮІиө„жәҗ пјҢ дё»иҰҒеҢ…жӢ¬е°ұдёҡжҢҮеҜјгҖҒиҒҢдёҡ规еҲ’еҸҠдё“дёҡжҠҖиғҪеҹ№и®ӯзӯүж–№йқў гҖӮ

жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ жӯӨж¬ЎеӢҹиө„зҡ„дҪҝз”ЁйҖ”еҫ„дё»иҰҒеҢ…жӢ¬пјҡеҗёеј•дёӘдәәеҸҠжңәжһ„е®ўжҲ· пјҢ д»ҘеҸҠжӢӣиҒҳдјҳз§ҖдәәжүҚзӯү гҖӮ й’ҲеҜ№е…¬еҸёдёҠеёӮеҗҺзҡ„еҸ‘еұ•и§„еҲ’ пјҢ д»ҘеҸҠеҰӮдҪ•жҸҗй«ҳд»ҳиҙ№з”ЁжҲ·иҪ¬еҢ–зҺҮзӯүй—®йўҳ пјҢ гҖҠжҠ•иө„иҖ…зҪ‘гҖӢд»ҘйӮ®д»¶еҪўејҸиҮҙеҮҪе…¬еҸёжү§иЎҢи‘ЈдәӢзҺӢдҪ©з’ҮгҖҒиҒ”зі»з§ҳд№ҰеӯҷиҺү并иҮҙз”өе…¬еҸёеҠһе…¬е®Ө пјҢ дҪҶе…¶иЎЁзӨәжҡӮдёҚеҜ№еӨ–дҪңеҮәеӣһеә” гҖӮ

жҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘ зӣҲеҲ©иғҪеҠӣеҫ…иҖғйӘҢ

ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017е№ҙиҮі2019е№ҙ пјҢ е…¬еҸёи§ҒзҹҘж•ҷиӮІзҡ„иҗҘ收еҲҶеҲ«иҫҫеҲ°1.73дәҝе…ғгҖҒ2.43дәҝе…ғгҖҒ3.58дәҝе…ғпјӣ пјҢ еҮҖеҲ©ж¶ҰеҲҶеҲ«зәҰдёә2316дёҮе…ғгҖҒ5809дёҮе…ғгҖҒ6644дёҮе…ғ гҖӮ 2020дёҠеҚҠе№ҙ пјҢ и§ҒзҹҘж•ҷиӮІиҗҘ收дёә1.71дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұдёә4591дёҮе…ғ гҖӮ

иҝ‘дёӨе№ҙд»ҘжқҘ пјҢ и§ҒзҹҘж•ҷиӮІзҡ„иҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶Ұеўһй•ҝйҖҹеәҰиҫғеҝ« гҖӮ иҮӘ2018е№ҙеҲ°2019е№ҙеҸҠ2020е№ҙдёҠеҚҠе№ҙ пјҢ иҗҘ收еўһйҖҹеҲҶеҲ«дёә40.64%гҖҒ47.32%е’Ң15.53%пјӣеҮҖеҲ©ж¶ҰеўһйҖҹеҲҶеҲ«дёә151%гҖҒ14%е’Ң92% гҖӮ з”ұжӯӨеҸҜи§Ғ пјҢ еҮҖеҲ©ж¶Ұзҡ„еўһйҖҹжіўеҠЁеҒҸеӨ§ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡе…¬еҸёжӢӣиӮЎд№Ұ

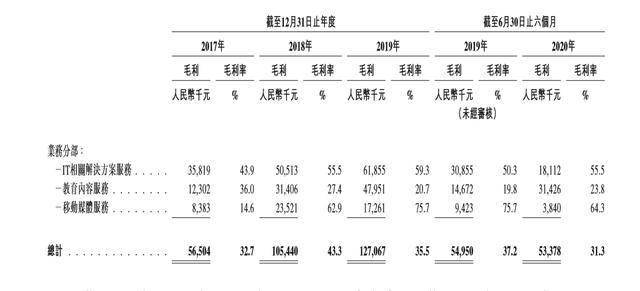

жҚ®жӢӣиӮЎд№Ұиө„ж–ҷ пјҢ и§ҒзҹҘж•ҷиӮІзҡ„дёҡеҠЎжқҝеқ—дё»иҰҒеҲҶдёәдёүйғЁеҲҶ пјҢ еҲҶеҲ«дёәпјҡITзӣёе…іи§ЈеҶіж–№жЎҲжңҚеҠЎгҖҒж•ҷиӮІеҶ…е®№жңҚеҠЎ пјҢ д»ҘеҸҠ移еҠЁеӘ’дҪ“жңҚеҠЎ гҖӮ

д»Һе…·дҪ“зҡ„жҜҸйЎ№дёҡеҠЎиҗҘ收жғ…еҶөжқҘзңӢ пјҢ и§ҒзҹҘж•ҷиӮІ2017е№ҙITзӣёе…іи§ЈеҶіж–№жЎҲжңҚеҠЎж”¶е…ҘеҚ жҜ”47.2% пјҢ еҜ№иҗҘ收иҙЎзҢ®зЁӢеәҰжңҖй«ҳ пјҢ жҲҗдёәе…¶еҪ“ж—¶дё»иҰҒ收е…ҘжқҘжәҗ пјҢ дҪҶжҳҜиҜҘдёҡеҠЎжқҝеқ—еңЁ2018е№ҙе’Ң2019е№ҙеҲҶеҲ«дёӢйҷҚдёә37.4%е’Ң29.1% пјҢ иҖҢж•ҷиӮІеҶ…е®№жңҚеҠЎзҡ„收е…ҘеҲҷ"еҗҺжқҘиҖ…еұ…дёҠ" пјҢ 收е…ҘеҚ жҜ”д»Һ19.8%еўһй•ҝиҮі47.2%еҸҠ64.5% пјҢ дёҖи·ғжҲҗдёәи§ҒзҹҘж•ҷиӮІзҡ„дё»иҰҒ收е…ҘжқҘжәҗ гҖӮ

еҸҰеӨ– пјҢ 移еҠЁеӘ’дҪ“жңҚеҠЎзҡ„收е…ҘеҚ жҜ”д№ҹеңЁйҖҗжёҗдёӢйҷҚ пјҢ 2017-2019е№ҙеўһй•ҝзҺҮеҲҶеҲ«дёә33.1%гҖҒ15.4%гҖҒ6.4% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫзүҮжқҘжәҗпјҡе…¬еҸёжӢӣиӮЎд№Ұ

йҡҸзқҖж•ҷиӮІеҶ…е®№жңҚеҠЎйҖҗжёҗжҲҗдёәе…¬еҸёи§ҒзҹҘж•ҷиӮІзҡ„дё»иҰҒиҗҘ收жқҘжәҗ пјҢ и§ҒзҹҘж•ҷиӮІзҡ„дёҡеҠЎжҜ”йҮҚеҮәзҺ°и°ғж•ҙ пјҢ еҮҖеҲ©ж¶ҰжҸҗеҚҮ пјҢ дҪҶеҗҢж—¶е…¬еҸёж•ҙдҪ“зҡ„жҜӣеҲ©зҺҮеҮәзҺ°жҳҺжҳҫдёӢж»‘иҝ№иұЎ гҖӮ

2017е№ҙеҲ°2019е№ҙ пјҢ и§ҒзҹҘж•ҷиӮІжҜӣеҲ©зҺҮеҲҶеҲ«дёә32.7%гҖҒ43.3%гҖҒ35.5% гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ жҜӣеҲ©зҺҮдёәиҝӣдёҖжӯҘз”ұ2019е№ҙеҗҢжңҹзҡ„37.2%дёӢйҷҚиҮі31.3% гҖӮ

и§ҒзҹҘж•ҷиӮІиЎЁзӨә пјҢ 2019е№ҙжҜӣеҲ©зҺҮз”ұдёҠе№ҙзҡ„43.3%дёӢйҷҚиҮі35.5% пјҢ дё»иҰҒжҳҜз”ұдәҺе…¬еҸёеңЁ2019е№ҙж–°ејҖеҸ‘жӣҙеӨҡеҶ…е®№еҜјиҮҙж•ҷиӮІеҶ…е®№жңҚеҠЎеҲҶйғЁжҜӣеҲ©зҺҮеҮҸе°‘жүҖиҮҙ гҖӮ 2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёжҜӣеҲ©зҺҮеҗҢжҜ”继з»ӯдёӢж»‘ пјҢ дё»иҰҒжҳҜеҲ©ж¶ҰзҺҮиҫғдҪҺзҡ„ж•ҷиӮІеҶ…е®№жңҚеҠЎдёҡеҠЎеҚ жҖ»ж”¶е…Ҙзҡ„жҜ”дҫӢз”ұ2019е№ҙеҗҢжңҹзҡ„50.1%еўһй•ҝиҮі77.4%жүҖиҮҙ гҖӮ

гҖҗе…¬еҸё|и§ҒзҹҘж•ҷиӮІеӣӣеәҰеҶІеҲәжёҜиӮЎIPO жҜӣеҲ©зҺҮжҢҒз»ӯдёӢж»‘д»ҳиҙ№з”ЁжҲ·иҪ¬еҢ–йҡҫйўҳеҫ…и§ЈгҖ‘

жҺЁиҚҗйҳ…иҜ»

- е®үеҚ“|дёҚз”ЁiPhoneпјҒиӢ№жһңе‘ҳе·ҘйӣҶдҪ“иҰҒз”Ёе®үеҚ“жүӢжңәпјҡеҺҹеӣ жҳҜдёәйҳІе…¬еҸёзӘҘжҺў

- з”ҹ科еҢ»еӯҰ|еҹәеӣ жЈҖжөӢе…¬еҸёз§ҒеёҰе”ҫж¶Іж ·жң¬е…Ҙеўғиў«жӢҰпјҡжҲ–жҗәеёҰз—…жҜ’з»ҶиҸҢ

- NVIDIA|硬件иҝҪдёҠGTX 1050 еӣҪдә§GPUе…¬еҸёжҷҜеҳүеҫ®пјҡJM9зі»еҲ—еҗҺз»ӯжҢҒз»ӯдјҳеҢ–

- и…ҫи®Ҝ|жӣқжёёжҲҸе…¬еҸё2022е№ҙдёҚж–°еҸ‘зүҲеҸ·пјҒи…ҫи®ҜгҖҒеҝ«жүӢзӯүжёёжҲҸжҰӮеҝөиӮЎе…ЁзәҝеӨ§и·Ң

- йӯ…ж—Ҹ18|еӯҰз”ҹе…ҡзӯүеҲ°дәҶпјҒйӯ…ж—Ҹж•ҷиӮІдјҳжғ дёҠзәҝпјҡйӯ…ж—Ҹ18 ProеҲ°жүӢ3479е…ғиө·

- е·Ҙиө„|е·Ҙиө„еҚ•иў«еҗҢдәӢзңӢеҲ°еҗҺйҒӯејҖйҷӨ з”·еӯҗе·ІдёҺе…¬еҸёе’Ңи§Јпјҡз»“жһңвҖңиҫғеңҶж»ЎвҖқ

- иӢ№жһң|еӣ§пјҒдёҖе…¬еҸёе®Јеёғз ҙи§ЈT2е®үе…ЁиҠҜзүҮпјҡиӢ№жһңжӯӨеүҚиЎЁзӨәеқҡдёҚеҸҜ摧

- iPhoneжүӢжңә|дј зјәиҠҜе°ҶеҪұе“Қдә¬дёңж–№iPhone OLEDйқўжқҝдҫӣеә” е…¬еҸёеӣһеә”пјҡжҡӮдёҚжё…жҘҡ

- дҝһж•ҸжҙӘ|дҝһж•ҸжҙӘиҝӣеҶӣ科жҠҖз•ҢпјҒж–°дёңж–№жҲҗз«Ӣ科жҠҖе…¬еҸёпјҡз»ҸиҗҘиҢғеӣҙеҗ«йӣҶжҲҗз”өи·ҜгҖҒ5G

- дәӨйҖҡе®үе…Ё|й«ҳйҖҹдёҠжҚўиғҺеј•еҸ‘дёүиҪҰиҝҪе°ҫ з”·еӯҗпјҡдҝқйҷ©е…¬еҸёи®©жҲ‘вҖңиҮӘе·ұжҚўвҖқ