季报|通讯领域“小华为”三季报出炉!业绩增速跑赢同行均值( 二 )

文章图片

以了解到的有关数据显示 , 预计震有科技今年在专网领域的销售收入增长有望超过50% 。

二是震有科技不断拓展国内三大运营商市场 。

近年来 , 国内的通信市场集中化趋势较为明显 , 震有科技在国内市场起步较晚 , 但通过不断提高产品品质 , 在国内的运营商市场取得了两项重大突破:

一是与中国电信集团卫星通信有限公司通过竞争性谈判获得“天通一号”项目核心网建设的合同 , 二是中标联通北京分公司通信基站配套CPRI接口复用设备产品式集采项目 。

从2019年开始 , 震有科技在5G核心网的延伸产品以及F5G上不断发力 , 目前部分5G产品已经入围电信运营商集采名单 , 一些项目开始小规模采购 。 随着新基建这一国家战略的不断深化 , 震有科技的订单放量应该会在明年 , 可能实现全面的业绩爆发 。

三是海外运营商市场受制于疫情防控 , 影响了震有科技的海外收入 。

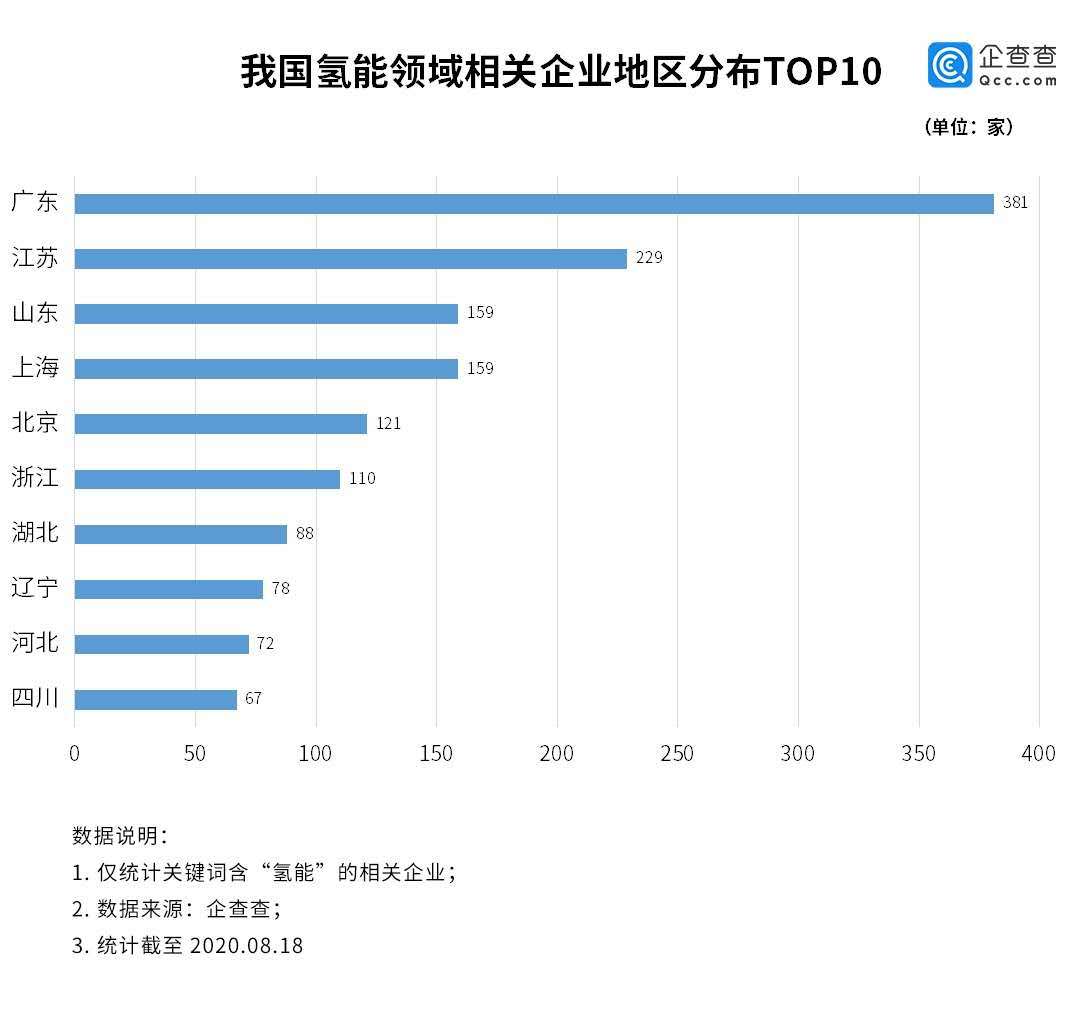

目前 , 印度、东南亚等国家及地区是震有科技海外收入的主要来源地 , 新冠疫情致使公司员工无法出国开展相关业务 , 严重影响了海外收入 。 但随着海外对新冠疫情防控的重视和新冠疫苗的推出 , 相信未来震有科技的海外收入将会恢复往年的水平 , 并实现新的增长 。

5G孕育新机遇 , 未来增长后劲足

【季报|通讯领域“小华为”三季报出炉!业绩增速跑赢同行均值】此次发布的亮眼三季度报或许只是公司的一个新起点 , 只要牢牢抓住5G发展的时间窗口 , 震有科技未来将有望成为下一代通信与网络领域的领跑者 。

震有科技作为国家级高新技术企业、“双软认证”企业 , 已形成了较为完善的自主知识产权体系 , 截至今年6月末 , 公司拥有专利39项(其中发明专利36项) , 软件著作权87项 。

自成立以来 , 震有科技对研发进行持续、重点投入 , 近年来研发投入均超过当年营业收入的10% 。 截至今年6月末 , 研发技术人员294人 , 占公司总人数的51.76% 。

今年7月22日 , 震有科技在科创板上市 , 募集资金净额为7.13亿元 。 登陆资本市场有效增加了公司的资本实力 , 截至三季度末 , 公司总资产达到14.49亿元 , 较2019年末增长93.81% 。

招股说明书显示 , 震有科技募集资金分别用于下一代互联网宽带接入设备开发项目、5G核心网设备开发项目、应急指挥及决策分析系统开发项目、产品研究开发中心建设项目 。

文章图片

随着5G时代的来临 , 震有科技也迎来了发展的新机遇 。

据悉 , 为了配合国家战略的实施 , 震有科技制定了“ALL IN 5G”的发展战略 , 形成了5G专业应用、轻量级5G核心网、5G无线接入和宽带接入等全维度产品线 。 目前 , 震有科技已经推出了5G端到端的整体解决方案 , 部分5G产品已处于小规模商用阶段 。

国盛证券研报指出 , 随着5G浪潮下专网更新换代 , 运营商加大对于网络切片/专网的重视和推进 , 以及当前国际形势下运营商对于5G供应商的多元化需求 , 震有科技的公网/专网两条业务线均有望实现新的突破和成长 。

中信证券对震有科技(688418)三季报点评 , 认为震有科技三季报业绩基本符合预期 。 长期来看 , 公司持续加大研发完善产品线布局 , 有望持续受益于5G/F5G 等技术变革带来的全球公网、专网建设需求 , 维持“增持”评级 。

某私募基金通信行业研究员认为 , 类似震有科技这种已经拥有核心技术和相对稳定客户的通信系统设备供应商 , 如果能始终坚持自主创新 , 以卓越的产品品质服务客户 , 将有望以“小华为”身份发展成为下一代通信与网络领域的领跑者 , 通信专用解决方案的主要供应商 。

可见 , 只要紧紧抓住5G发展的时间窗口 , 通过公网与专网同时并进的双轮驱动 , 不断加强公司内部建设 , 完善研发、市场及管理体系 , 在全球竞争中不断突破 , 震有科技将会成为一家彰显中国品牌、实现“中国智造”的高科技通信企业 。

你对“小华为”震有科技有无了解?欢迎在文末留言 。

推荐阅读

- 合作|京东与招天下合作开启电子招投标新领域

- 武汉发布|又一“中心”落户武汉,已有巨头“盯上”这些领域

- 虎牙|虎牙季报图解:营收28亿同比增长24% 陷暴力裁员风波

- Lyft|网约车Lyft季报图解:营收同比降48% 亏4.5亿美元

- 信息通信|上海合作组织成员国元首理事会关于保障国际信息安全领域合作的声明

- 荔枝|荔枝季报图解:营收5620万同比增21% 亏损收窄

- 教育|恒企教育重磅发布3大新品,开辟智慧财经教育新领域

- 数字|RIFT金融支付领域的赋能者,引领全球支付新模式

- 胡嵘|佳能医疗胡嵘:人工智能技术将为医疗领域带来颠覆性变革

- 荔枝|快看|荔枝三季度净亏损同比收窄87%,将全面布局车载音频领域