四方|短视频第一股来了?快手IPO:销售开支占收入比过半 或面临四方面风险

2020年上半年 , 快手销售及营销开支骤增至137.09亿元 , 较去年同期的30.18亿元增长3.5倍 , 远超2019年全年额度 , 占总营收的比重也剧增至54.1%

文章图片

《投资时报》研究员 苏慧

“短视频第一股”之争硝烟再起 。

这一次 , 是两个月前即传言将赴港上市的快手 , 终于11月5日晚间披露了首发上市招股书 。

在招股书中快手表示 , 据艾瑞咨询数据显示 , 截至2020年6月30日止六个月内 , 该公司是全球范围内以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台;以平均日活跃用户数计第二大的短视频平台;以及以商品交易总额计第二大的直播电商平台 。

整体来看 , 2017年至2019年 , 快手营收稳步增长 , 从2017年的83.4亿元人民币(下同)增至2018年的203亿元 , 又进一步增至2019年的391.2亿元 。 今年上半年 , 该公司亦实现253.2亿元收入 , 同比增长48% 。

但与此同时 , 快手的亏损额也在不断扩大 。 2017年至2019年 , 其净亏损分别为200.45亿元、124.29亿元、196.52亿元 。 而在剔除业务收购产生的无形资产摊销、以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动、上市和非上市实体投资的按公允价值计量且其变动计入损益之金融资产公允价值(收益)/亏损净额等指标后 , 快手2017年经调整净利润为7.77亿元 , 2018年为1.82亿元 , 2019年为12.35亿元 , 亦显示波动较大的状况 。

值得关注的是 , 2020年上半年 , 快手净亏损高达680.91亿元 , 经调整后的净亏损也为63.48亿元 。

负债212.12亿元

分业务条线看 , 直播、线上营销服务以及其他业务(包括电商业务、网络游戏及其他增值服务)构成了快手的主要收入来源,其中以直播业务收入占比最高 。

2017年至2019年 , 快手直播业务收入分别为79.49亿元、186.15亿元以及314.42亿元 , 占总收入比重分别为95.3%、91.7%、80.4% 。 2020年上半年 , 其直播业务收入实现173.49亿元 , 占总收入比重为68.5% , 较去年同期的86.9%有所下降 。

从资产端来看 , 近年来 , 快手资产总额也呈持续增加之势 。 2017年至2019年及2020年上半年 , 其资产总额分别为76.94亿元、164.79亿元、324.14亿元及499.71亿元 。

但同时 , 其负债总额也在急剧扩张 。 2017年至2019年及2020年上半年 , 快手负债总额分别为298.79亿元、521.84亿元、881.43亿元及1747.09亿元 。

《投资时报》研究员注意到 , 快手的负债总额主要包括可转换可赎回优先股 。 截至今年6月末 , 优先股占其负债总额的比例约为88% 。 如将优先股剔除 , 快手期内负债总额分别为32.27亿元、49.73亿元、186.99亿元及212.12亿元 。

此外 , 截至2020年6月末 , 快手录得12亿元无形资产 , 其中包括8.37亿元商誉 。 目前 , 快手尚未对相关商誉进行减值 。

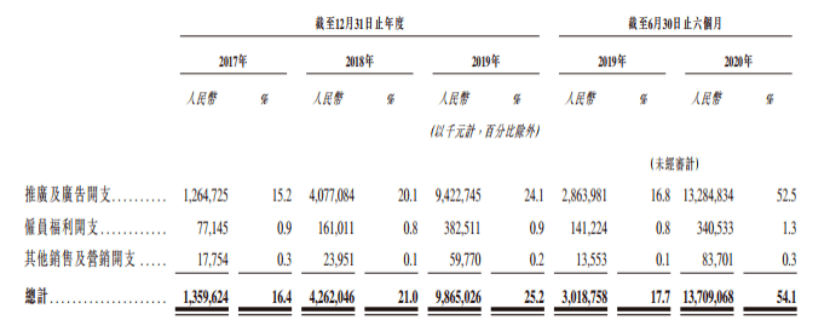

《投资时报》研究员注意到 , 快手在销售及营销方面的投入也水涨船高 。 2017年至2019年 , 该公司销售及营销开支合计分别为13.6亿元、42.62亿元、98.65亿元 。 而2020年上半年 , 其销售及营销开支骤增至137.09亿元 , 较去年同期的30.18亿元增长3.5倍 , 远超2019年全年额度 。 占总营收的比重 , 也从此前20%上下 , 剧增至54.1% 。

具体来看 , 销售及营销开支剧增主要是因为推广及广告开支的增长 。 2020年上半年 , 快手推广及广告开支高达132.85亿元 , 招股书中解释称 , 主要是由于公司推广快手极速版及其他应用程序的营销以及品牌营销活动开支增加所致 。

快手近年销售及营销开支情况

推荐阅读

- 微信|微信现已支持发送4K原视频 体积需小于1GB

- 微信|微信支持发送4K原视频:苦等多年功能终于实现!

- 麻辣烫|麻辣烫第一股来了!杨国福提交上市申请:9个月赚2亿

- PC游戏|《赛博朋克2077》发布感谢视频 感激玩家们的一路支持

- 荣耀|最高可达100W!荣耀Magic 4发布新预告视频:快充技术“一骑绝尘”

- 冬奥会|谷爱凌最想删除的视频画面曝光!网友点赞:与生俱来的自信

- 羊|牧羊人在206人小镇放1400只羊:航拍视频走红 画面震撼

- 理想ONE|理想ONE再战成佛坡:官方视频公布 这回上去了、没漏油!

- 抖音|大神适配!抖音登陆统信UOS应用商店:电脑刷视频方便了

- 视频|新手司机开电动车疯狂报警 网友纷纷“找茬”:除了挂挡啥都没对