收入|中芯国际确认四季度收入小幅下滑:美出口管制影响可控( 二 )

文章图片

财报截图

“14nm良率已达业界水准”

作为中国大陆最大的芯片制造厂商 , 中芯国际备受市场关注的不仅是财务数据的好坏 , 还有在先进制程上的突破 。

在三季报中 , 赵海军和梁孟松透露 , 该公司先进技术应用多样 , 第一代先进技术良率达业界量产水平 , 第二代进入小量试产 。

观察者网梳理中芯国际披露的公开信息发现 , 28nm及以上的制程被该公司称作成熟工艺 , 14nm及以下制程为先进工艺 。 其中 , 第一代先进技术指的就是14nm工艺 , 第二代指的是“N+1”工艺 。

由于EUV在美国阻挠下迟迟未到货 , “无法实现下一代工艺开发”的质疑笼罩着中芯国际 。 但该公司已多次表示 , N+1和N+2没有使用极紫外光刻机的计划 。

文章图片

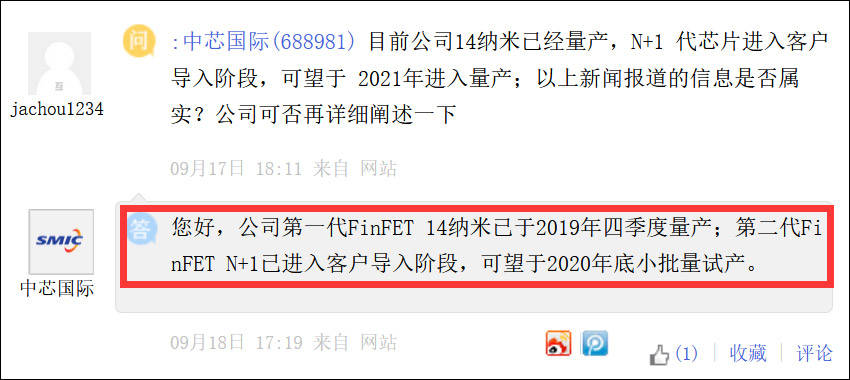

上证e互动截图

在今天的业绩会上 , 中芯国际高管透露 , 其14nm工艺良率已达业界量产水准 , 客户对其技术的信心也在逐步增强 。 另外 , 该公司今年的研发任务基本完成 , 但距离世界一流企业还有很长路要走 。

2020年三季报中披露 , 中芯国际14/28nm工艺的营收占比为14.6% , 同比增长10.3个百分点 , 环比提升5.5个百分点;而营收占比最高的为0.15/0.18μm , 为31.2% , 但已呈现下滑态势 。

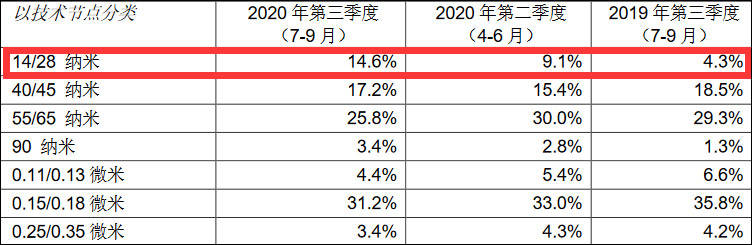

文章图片

不同工艺的营收占比 三季报截图

“即使要转单 , 恐怕也无处可去”

虽然三季度已过去一个月有余 , 但中芯国际对7-9月的“惊心动魄”肯定还“记忆犹新”:先是科创板“闪电IPO”并超募260亿 , 随后大客户海思遭美国连续封杀 , 自己也被美国以“涉军”为由加强出口管制 。

在部分券商的研报中 , 华为海思、高通、博通被列为中芯国际的前三大客户 。 因此 , 在美国不断打压下 , 若“无法供货华为”、“高通、博通避险转单” , 该公司的业绩未来会受多大影响备受关注 。

文章图片

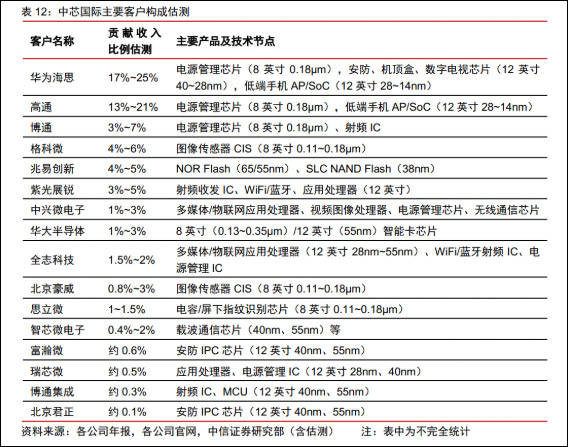

中信证券2020年7月研报截图

中芯国际未明确表态“是否断供华为” , 也未公开回应“高通转单台积电”传言 。

但该公司在三季报中预计 , 第四季度收入环比将减少10%至12%;毛利率介于19%至21%的范围内 。

在今天的业绩会上 , 中芯国际高管表示 , 其产能部件或技术的发展并不是针对单一客户制定 , 在中低端的消费电子、汽车电子、AI等 , 该公司一直跟十几个客户保持着在各平台的项目 。

“这些客户增量的确需要一些时间 , 预计两到三个季度之内 , 我们可以把原来制定的产能填到我们需要的程度上 。 ”该公司高管指出 。

事实上 , 目前在全球芯片制造领域 , 各大厂商并不缺客户 , 缺的是产能 。

今年三季度 , 中芯国际产能利用率仍处于97.8%的高位 , 产能还在稳步扩充 。

而在业内 , 台积电目前拥有苹果、AMD、英伟达、联发科等一众客户 , 对7nm及5nm先进制程需求强劲 , 已没有多余产能接收新客户 。

三星晶圆代工业务目前主要以12英寸为主 , 仅有1条8英寸晶圆代工厂 。

面对产能紧缺的状况 , 日前还有传言称三星将在西安建设8英寸晶圆代工厂 , 但随后被该公司否认 。

此外 , 台湾联电二季度整体产能利用率已提高到98% 。 由于8英寸晶圆产能持续吃紧 , 该公司已对部分客户提高价格 , 甚至考虑调涨2021年第一季度价格 。

推荐阅读

- 马斯克|SpaceX再发射46颗卫星!马斯克的星链赚翻了:月收入1.5亿元

- AMD|多年来第一次!Intel主板德国收入反超AMD

- 油价|国际油价8年来首次突破每桶100美元:全球油价还要继续上涨

- 14nm|网友关注14nm、28nm工艺营收占比 中芯国际回应:不单独披露

- 电影|国际空间站服役时间再度延长!将迎来新模块:专门用于拍摄影片

- 科技|可穿透物体内部成像 我国成功研制国际首台高分中子照相机

- 网友热议|上海北京人均可支配收入超7万元 这8省居民人均超全国水平:你怎么看?

- 收入|你达标没?2021居民收入榜出炉:北京上海人均可支配收入超7万

- 华为|汤加火山喷发后大规模失联!华为正紧急抢修:预计本周内恢复国际语音

- 抖音|抖音海外版爆火:有网红收入超过美国大公司CEO