熊凤祥|起底君实生物:“掌门人”基金研究员出身,两大核心技术人员悄然淡出( 二 )

简而言之 , 实控人变更是因为资金原因及第二轮私募融资 。 的确 , 君实生物新三板挂牌的前两轮私募融资均与熊俊密不可分 。

2013年8月 , 君实有限注册资本从1000万元增至1345万元 , 新股东以货币投资7698万元认购新增注册资本345万元 。 其中 , 苏州瑞源盛本生物医药管理合伙企业(有限合伙)出资6078万元 , 占新增出资额的78.96% 。

2014年11月 , 熊俊、熊凤祥成为新实控人后不久 , 君实有限于2014年12月完成新一轮融资 , 新股东货币投资6000万元认购新增注册资本125万元 。 其中 , 深圳本裕天源生物科技有限合伙企业(有限合伙)(现已更名为苏州本裕天源)、上海宝盈资产管理有限公司分别出资1380万元和777.6万元 , 合计占新增出资额的35.96% 。

根据启信宝数据梳理可知 , 苏州瑞源盛本、深圳本裕天源第一大股东均为深圳前海源本股权投资基金管理有限公司 , 而熊俊持有深圳前海源本40%的股份 , 并列为公司第一大股东 。 此外 , 熊俊也是上海宝盈资产的小股东 。 这意味着 , 君实有限新三板挂牌前的两轮私募融资 , 很大程度上得益于熊俊的运作 。

君实生物挂牌新三板后 , 熊俊又屡次在融资领域大显身手 。 2015年12月至2018年2月 , 君实生物先后发起6轮定增 , 累计融资超18亿元 。

与之形成鲜明对比的是 , 陈博、武海相继从君实生物淡出 。 根据新三板公开转让说明书 , 君实生物共有三名核心技术人员 , 分别为陈博、冯辉、武海 。 2013年6月 , 陈博将所持君实有限全部股权转让给配偶杜雅励 , 2019年1月~9月 , 杜雅励通过二级市场减持2375万股 , 退出君实生物前十大内资股东;同期 , 武海的哥哥武洋也通过减持退出前十大内资股东 。 2018年6月 , 陈博退出君实生物董事会;2020年10月 , 武海辞去君实生物副总经理职位 , 辞职后仍担任公司董事 。

产品:首个国产PD-1

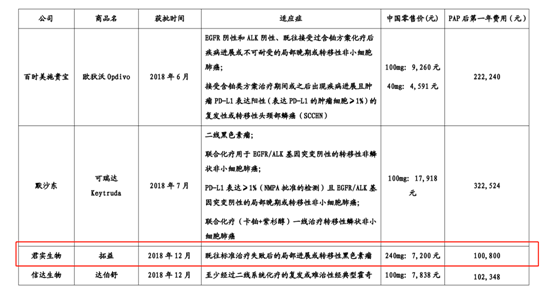

君实生物受到外界普遍关注 , 主要因其核心产品JS001为国内首个获批的国产PD-1单抗 。 作为广谱抗癌药 , PD-1在创新药中的影响力举足轻重 。 《每日经济新闻》采访人员梳理该药研发重点时间点时发现 , 君实生物PD-1产品2015年12月获批进入临床试验 , 2018年12月便获批上市 。

上交所科创板上市委曾在问询函中提到 , JS001适应症黑色素瘤(二线治疗、单药)是否进行了临床三期试验?君实生物回复称:“JS001针对黑色素瘤的二线治疗为有条件批准上市 , 以二期关键临床试验数据获批 , 该有条件获批不需要进行临床三期试验 。 ”

对于未做三期临床试验是否对药物的安全性和有效性带来影响 , 一位不愿具名的医药行业研究人员对《每日经济新闻》采访人员表示:“II期临床有条件获批 , 主要是为了救急 , 针对国内没有相关药品的适应症 。 因为癌症患者对用药的需求是非常迫切的 。 在II期关键试验获批临床的背景下 , (黑色素瘤)III期临床试验也在做 , (后续)III期的数据也证明了它的安全性和有效性 。

值得注意的是 , 君实生物PD-1获批的适应症为“既往标准治疗失败后的局部进展或转移性黑色素瘤” , 该适应症市场并不大 。 根据弗若斯特沙利文分析 , 2019年中国黑色素瘤新发病人数为7563人 , 发病率较低 , 在2019年新发黑色素瘤病人中 , 既往标准治疗失败后的局部进展或转移性黑色素瘤患者仅2400人 , 对应的市场规模较小 。

君实生物PD-1产品“拓益”中国零售价为7200元/240mg , PAP后第一年费用为10.08万元 。

文章图片

图片来源:君实生物招股书截图

以10万元/年的治疗费用进行计算 , 2019年的新增市场仅2.4亿元 。 2019年 , 君实生物PD-1产品销售额为7.74亿元;2020年上半年 , 君实生物PD-1产品销售额为4.26亿元 。 如此看来 , 可能存在非适应症患者也购买了君实生物的PD-1产品的情况 。

推荐阅读

- 电影|吴京恭喜吴京《长津湖》刷新30余项中国影史纪录 起底背后博纳影业商业版图

- ■雪梨林珊珊就偷逃税道歉:暂停直播 起底主播们的商业版图

- 李志强|交叉持股多家公司,起底主播雪梨林珊珊商业版图

- 罚款|雪梨和林珊珊偷逃税被罚超9000万 起底背后商业版图:名下企业均超10家

- 投资性房地产|300亿元财务造假!康美药业财务造假案大起底,“一代药王”被判刑

- 股票|北交所今日开市 入市了解这些?入门槛降至50万元 81家上市公司画像大起底

- 周鸿祎|周鸿祎评互联网大佬编程能力:我可以排前三 雷军、求伯君实力较强

- 嫌疑人|高雄大火女嫌疑人被起底 曾教唆青少年扔汽油弹纵火

- 起底80后“黑老大”的涉黑之路:儿子涉黑犯罪,母亲“一路相随”

- 图源|起底江西行李箱藏尸案逃犯 微信签名"烽火狼烟"很早就外出打工