消费|解读10月国民经济:需求回暖支撑工业生产,进出口好于全球( 二 )

10月份 , 按消费类型分 , 餐饮收入4372亿元 , 同比增长0.8% , 增速年内首次转正;商品零售34204亿元 , 增长4.8% , 连续4个月正增长 。 消费升级类商品销售较快增长 , 10月份 , 化妆品类、金银珠宝类、汽车类商品同比分别增长18.3%、16.7%、12.0% 。

诸建芳认为 , 餐饮消费首次回到正增长 , 预示消费场景逐步回归 , 预计可选消费中的餐饮、烟酒、服装、金银珠宝、汽车的修复仍然是后续的主要方向 。 此外 , 伴随着地产竣工的回升 , 地产相关消费也将持续修复 。 向后看 , 预计11月受到今年 “双十一”长战线的影响 , 可选消费将有所提振 。

通讯器材类零售增速从9月-4.6%大幅上升至10月8.1% , 中金公司分析师刘鎏认为 , 主要是因为受部分品牌新型号手机上市的带动 。

与此同时 , 10月份 , 全国城镇调查失业率为5.3% , 比9月份下降0.1个百分点;其中25-59岁人口调查失业率为4.8% , 与9月份持平 。 31个大城市城镇调查失业率为5.3% , 比9月份下降0.2个百分点 。 1-10月份 , 全国城镇新增就业1009万人 , 提前完成全年目标任务 。 就业增加 , 居民收入在增长 , 居民就业的改善也将促进消费增长 。

之所以消费能够恢复 , 付凌晖表示 , 消费环境在改善 , 国内疫情防控成果是明显的 , 外出消费的信心在增强 , 这为消费的恢复创造了良好条件 。 此外 , 消费能力在提升 , 消费政策也在发力 , 例如在海南离岛免税政策作用下 , 10月海南免税店零售额同比增长2倍以上 , 说明消费政策对消费的拉动作用在增强 。

不过 , 梁中华提到 , 终端消费、服务业仍然受到疫情的影响 , 要解决终端消费偏弱的问题 , 还是要等待医学上彻底战胜病毒 , 而这一点还需要耐心等待 。

地产投资仍是主要拉动项 , 制造业投资呈确定性修复态势

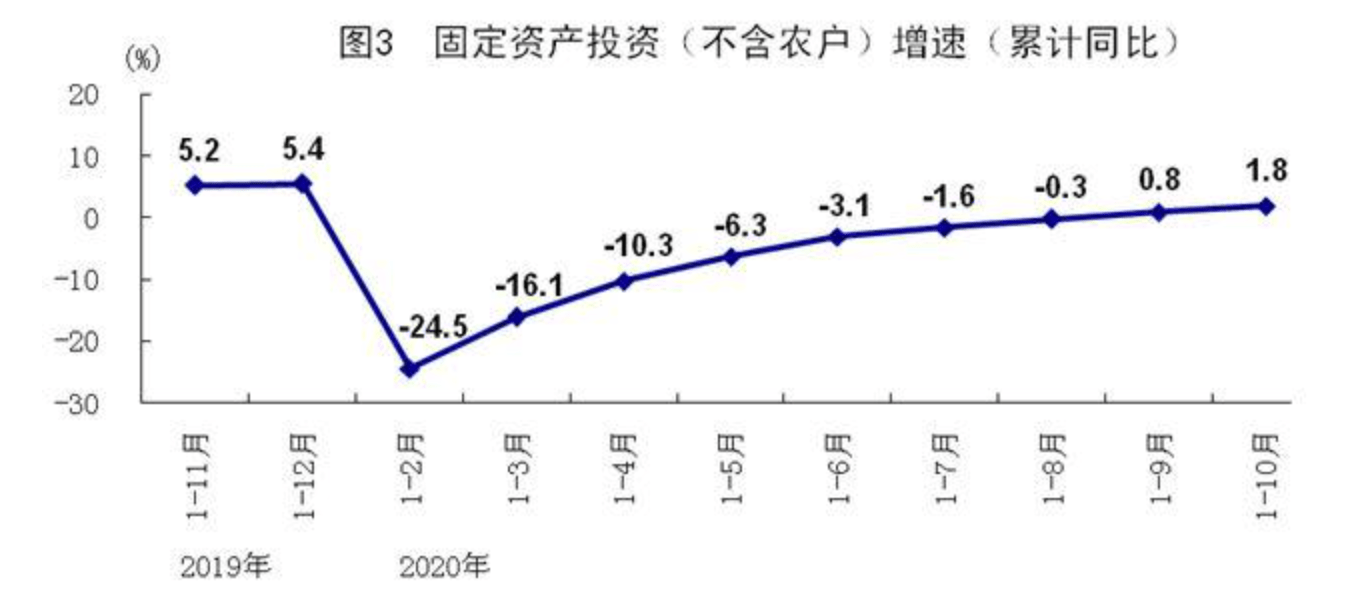

1-10月份 , 全国固定资产投资(不含农户)同比增长1.8% , 比1-9月份加快1.0个百分点;10月份环比增长3.22% 。

文章图片

从投资的先行指标来看 , “新开工项目计划总投资同比增速仍然是继续在加快 , 这个月同比增长14.9% 。 从资金保障情况来看 , 固定资产投资到位资金1-10月份同比增长6% , 资金保障的状况也是不错的 , 预示着投资的回升态势有望持续 。 ”付凌晖表示 , 10月投资增长稳定回升 。

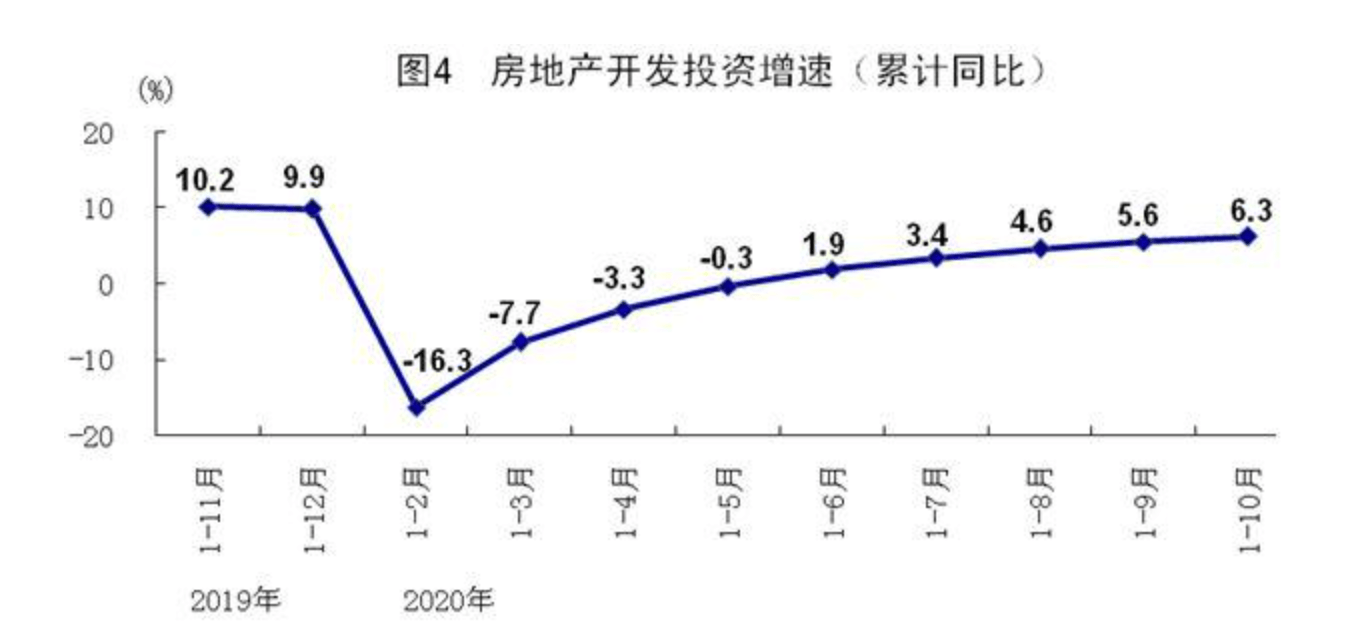

分领域看 , 基础设施投资同比增长0.7% , 比1-9月份加快0.5个百分点;制造业投资下降5.3% , 降幅比1-9月份收窄1.2个百分点;房地产开发投资增长6.3% , 比1-9月份加快0.7个百分点 。

文章图片

高技术制造业投资同比增长10.0% , 增速比前三季度加快0.7个百分点 。 其中 , 医药制造业投资增长22.8% , 计算机及办公设备制造业投资增长14.8% , 电子及通信设备制造业投资增长7.5% , 医疗仪器设备及仪器仪表制造业投资增长4.0% 。

地产投资仍是固定资产投资的主要拉动项 。 从国家统计局公布的数据看 , 地产投资仍然更具韧性 , 基建投资和制造业投资当月增速相比上月有所反弹 。

“临近年末财政支出进度有所加快 , 或带动基建增速有一波小幅上冲 。 ”但梁中华认为 , 全年基建反弹力度仍较为有限 , 受到疫情影响 , 今年财政收入大幅下滑 , 仍是基建回升乏力的主要牵制 。 与此同时 , 短期生产、投资偏强 , 主要源于前期积压的部分生产和投资需求 , 在二三季度集中释放 , 导致同比数据偏高 。 待积压生产和投资需求逐步释放完毕 , 部分经济数据也会逐渐趋于回落 。

李超表示 , 基建仍然偏弱主因是财政资金淤积及项目不足 , 制造业方面 , 高技术制造业支撑强劲 。 在基建地产投资带动需求、信贷着重支持及企业盈利转正的共同作用下 , 预计后续制造业投资增速可能迎来确定性上行 。

推荐阅读

- 董明珠|董明珠呼吁消费者定期更换电器:长期使用老化空调可能带来隐患

- 面皮|消费者在阿宽面皮中疑似吃出老鼠肉!官方回应:已达成和解

- 智能汽车|135亿!果链巨头立讯精密拟巨额定增:涉智能汽车、消费电子等

- 疫苗|多地启动序贯加强免疫 哪些人能参与?解读来了:4个条件

- 电动汽车|《消费者报告》评选出2022年首选电动汽车:特斯拉被取代

- AMD|AMD锐龙6000H深入解读:Zen3+能效逆天、独门绝技加速

- 台积电|台积电解读财报:21年营收568.2亿美元创新高 北美才是最大市场

- 主播|屈臣氏主播大骂消费者“疯狗” 官方致歉:为合作第三方机构人员

- 美团|屈臣氏主播辱骂消费者、1分钱面膜不发货!美团客服回应来了

- 辛巴|被河南省消协提起公益诉讼后:辛选称已向消费者赔付超4143万