еҫ®дҝқзҡ„жңҚеҠЎдёҺж•ҲзҺҮпјҢй…ҚдёҚдёҠи…ҫи®ҜвҖңдә’иҒ”зҪ‘+вҖқзҡ„еҶ…ж ё( дәҢ )

иҜ•й—®пјҢиҝҷж ·зҡ„ж•ҲзҺҮпјҢеҰӮдҪ•иғҪж»Ўи¶із”ЁжҲ·зҡ„еҚіж—¶йңҖжұӮпјҹдәәж°‘ж—ҘжҠҘдё»з®ЎжҠҘзәёеңЁзӮ№иҜ„д»Ҡе№ҙж—©дәӣж—¶й—ҙз–«иӢ—дәӢ件时жӣҫиЎЁзӨәпјҢж јејҸеҢ–зҡ„еӣһеә”гҖҒдҫӢиЎҢејҸзҡ„иЎЁжҖҒпјҢз”ҡиҮіжӯ»дёҚи®ӨиҙҰзҡ„иҫҹи°ЈпјҢеёҰдёҚжқҘе…¬дј—зҡ„и°…и§Ј гҖӮиҖҢзјәд№ҸйҖҸжҳҺзҡ„и°ғжҹҘпјҢд»ҺдёҖејҖе§Ӣе°ұдё§еӨұдәҶиҜҙжҳҺзңҹзӣёзҡ„жңҖдҪіж—¶жңә гҖӮ

еҜ№дәҺиҝҷж ·зҡ„жҖҒеәҰпјҢдә’иҒ”зҪ‘йҮ‘иһҚж–°й—»дёӯеҝғиЎЁзӨәж·ұж·ұең°еӨұжңӣпјҢеңЁз§»еҠЁдә’иҒ”зҪ‘д»ҘеҸҠеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪеҸ‘еұ•иҝ…зҢӣзҡ„еҪ“дёӢпјҢжІЎиғҪе……еҲҶеҸ‘жҢҘи…ҫи®ҜвҖңдә’иҒ”зҪ‘+вҖқзҡ„дјҳеҠҝпјҢеҫ®дҝқеӣўйҳҹеә”иҜҘж·ұеҲ»еҸҚжҖқ гҖӮиҝҷж ·дёҖж¬ҫеҹәзЎҖзҡ„дҝқйҷ©дә§е“ҒпјҢдёәдҪ•еҒҡдёҚеҘҪпјҹе…¶д»–зҡ„дә§е“ҒпјҢеҫ®дҝқиғҪеҒҡеҘҪеҗ—пјҹ

иө„ж–ҷжҳҫзӨәпјҢеҫ®дҝқз”ұеҫ®ж°‘дҝқйҷ©д»ЈзҗҶжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҫ®ж°‘дҝқйҷ©вҖқпјүиҝҗиҗҘ гҖӮж №жҚ®д»Ӣз»ҚпјҢеҫ®дҝқжҳҜи…ҫи®ҜйҰ–家жҺ§иӮЎзҡ„дҝқйҷ©е№іеҸ°пјҢжҗәжүӢеӣҪеҶ…зҹҘеҗҚдҝқйҷ©е…¬еҸёпјҢйҖҡиҝҮеҫ®дҝЎдёҺQQдёәз”ЁжҲ·жҸҗдҫӣдҝқйҷ©жңҚеҠЎ гҖӮ

и·ҹжҚ®е·Ҙе•ҶдҝЎжҒҜпјҢеҫ®ж°‘дҝқйҷ©жіЁеҶҢдәҺ2016е№ҙ10жңҲ19ж—ҘпјҢжі•е®ҡд»ЈиЎЁдәәеҲҳ家жҳҺпјҢжіЁеҶҢиө„жң¬2дәҝе…ғпјҢиӮЎдёңдёәж·ұеңіи…ҫеҜҢеҚҡжҠ•иө„жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңж·ұеңіи…ҫеҜҢеҚҡвҖқпјүпјҢжҢҒиӮЎ100% гҖӮе…¶дёӯпјҢи…ҫи®ҜпјҲж·ұеңіеёӮи…ҫи®Ҝи®Ўз®—жңәзі»з»ҹжңүйҷҗе…¬еҸёпјүй—ҙжҺҘжҢҒжңүеҫ®дҝқ57.8%иӮЎд»Ҫ гҖӮ

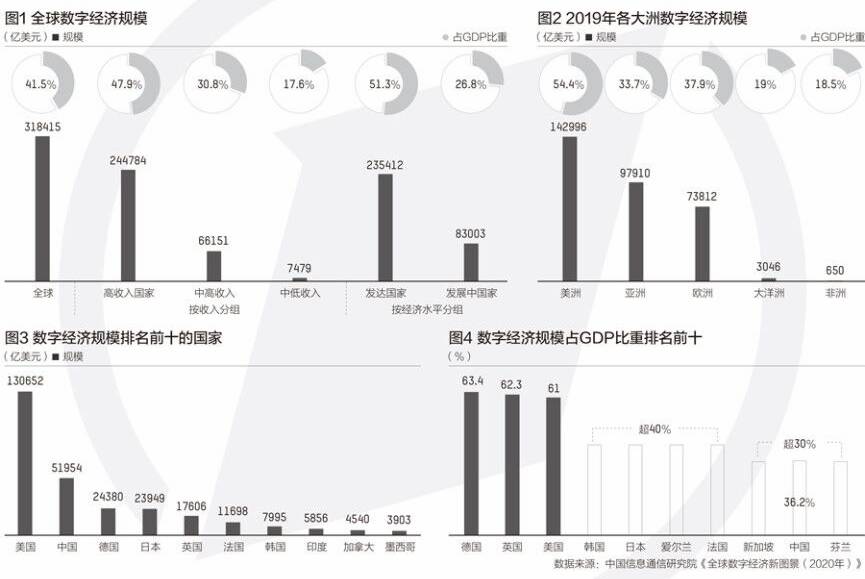

ж–Үз« жҸ’еӣҫ

еҫ®дҝқи‘ЈдәӢй•ҝе…јCEOеҲҳ家жҳҺ

жҚ®дәҶи§ЈпјҢ2017е№ҙ10жңҲ11ж—ҘпјҢеҺҹдҝқзӣ‘дјҡеҸ‘еёғиЎҢж”ҝи®ёеҸҜжү№еӨҚпјҢз»Ҹе®Ўж ёпјҢдҝқзӣ‘дјҡеҗҢж„Ҹеҫ®ж°‘дҝқйҷ©еңЁдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪиЎҢж”ҝиҫ–еҢәпјҲжёҜгҖҒжҫігҖҒеҸ°йҷӨеӨ–пјүз»ҸиҗҘд»ЈзҗҶй”Җе”®дҝқйҷ©дә§е“ҒгҖҒд»ЈзҗҶ收еҸ–дҝқйҷ©иҙ№гҖҒд»ЈзҗҶзӣёе…ідҝқйҷ©дёҡеҠЎзҡ„жҚҹеӨұеӢҳжҹҘе’ҢзҗҶиө”д»ҘеҸҠдҝқзӣ‘дјҡжү№еҮҶзҡ„е…¶д»–дёҡеҠЎ гҖӮ

дәӢе®һдёҠпјҢеҫ®дҝқдёҠзәҝдјҠе§Ӣе°ұеӨҮеҸ—е…іжіЁпјҢдёҺеҫ®дҝЎж”Ҝд»ҳгҖҒзҗҶиҙўйҖҡзӯүе…ұеҗҢз»„жҲҗдәҶи…ҫи®Ҝзҡ„йҮ‘иһҚжқҝеқ— гҖӮжҲӘиҮізӣ®еүҚпјҢи…ҫи®ҜйҮ‘иһҚдёҡеҠЎеҢ…жӢ¬з¬¬дёүж–№ж”Ҝд»ҳгҖҒеҫҒдҝЎгҖҒ银иЎҢгҖҒеҹәйҮ‘й”Җе”®гҖҒе°Ҹиҙ·гҖҒдҝқйҷ©зӯүйўҶеҹҹпјҢеҮ д№ҺжӢҘжңүе…ЁзүҢз…§ гҖӮ

ж—©еүҚпјҢи…ҫи®ҜеңЁе…¶иҙўжҠҘдёӯжҸҗеҲ°пјҢвҖңеҮӯеҖҹи…ҫи®Ҝзҡ„еӨ§еһӢж”Ҝд»ҳе№іеҸ°еҸҠж ёеҝғжҠҖжңҜпјҢи…ҫи®Ҝе°ҶйҮ‘иһҚ科жҠҖжңҚеҠЎжү©еұ•иҮіиҙўеҜҢз®ЎзҗҶгҖҒе°Ҹеҫ®иҙ·ж¬ҫеҸҠдҝқйҷ©йўҶеҹҹ гҖӮвҖқдҪҶжҳҜпјҢеҫ®дҝқиғҪеҗҰеҲ©з”ЁеҘҪиҝҷдёӘдјҳеҠҝеұ•дёҡпјҢи®©з”ЁжҲ·д»ҘжӣҙдҪҺзҡ„дҝқиҙ№д№°еҲ°жӣҙй«ҳзҡ„дҝқйҡңпјҢеҗҢж—¶е…јйЎҫж–№дҫҝпјҹ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢд»Ҡе№ҙ8жңҲпјҢеҫ®дҝқеҸ‘еёғдәҶгҖҠеҫ®еҢ»дҝқ2019дәҢеӯЈеәҰзҗҶиө”жҠҘе‘ҠгҖӢпјҲдёӢз§°вҖңжҠҘе‘ҠвҖқпјүпјҢжҠҘе‘ҠжҳҫзӨәпјҢ2019е№ҙдёҠеҚҠе№ҙпјҢеҫ®еҢ»дҝқзҙҜи®Ўиө”ж¬ҫиҝ‘1.3дәҝе…ғпјҢе…¶дёӯдәҢеӯЈеәҰзҗҶиө”йҮ‘йўқдёә7800дёҮе…ғпјҢжҜ”дёҖеӯЈеәҰеўһй•ҝ65.1% гҖӮ

дҪңдёәдёҖдёӘеӣҪж°‘зә§дҝқйҷ©е№іеҸ°пјҢеҫ®дҝқзҡ„жҲҗй•ҝд»Өдәәзһ©зӣ® гҖӮдёҚиҝҮпјҢеҜ№дәҺз”ЁжҲ·иҖҢиЁҖпјҢдҝқйҷ©жңҖеӨ§зҡ„д»·еҖјеңЁдәҺйҷҚдҪҺз”ЁжҲ·йЈҺйҷ©пјҢд№ҹе°ұжҳҜеҗҺжңҹзҡ„зҗҶиө”е’ҢжңҚеҠЎ гҖӮдҝқйҷ©жқЎж¬ҫеӨҚжқӮгҖҒзҗҶиө”жөҒзЁӢеҶ—й•ҝпјҢзҗҶиө”жқЎд»¶дёҚеҗҲзҗҶзӯүпјҢжҳҜдҝқйҷ©дә§е“Ғзҡ„еёёи§Ғй—®йўҳ гҖӮ

еҜ№дәҺдёӘдә’иҒ”зҪ‘дҝқйҷ©е№іеҸ°иҖҢиЁҖпјҢеҰӮдҪ•и§ЈеҶіз”ЁжҲ·зҡ„з—ӣзӮ№пјҢи®©з”ЁжҲ·зңҹжӯЈдҪ“йӘҢеҲ°иҪ»жқҫиҙӯдҝқпјҢдёҖй”®зҗҶиө”пјҢе°ұзӣ®еүҚиҖҢиЁҖпјҢиҝҳжҳҜеҫҲйҡҫеҒҡеҲ° гҖӮе°Өе…¶жҳҜйқўеҜ№дёӘжҖ§еҢ–жЎҲдҫӢпјҢжҲ–иҖ…жҳҜз”ЁжҲ·жҠ•иҜүжғ…еҶөпјҢеҫ®дҝқзӯүд»ЈиЎЁзҡ„дә’иҒ”зҪ‘дҝқйҷ©е№іеҸ°зҒ«еҖҷжңӘеҲ° гҖӮ

Tagsпјҡ

жҺЁиҚҗйҳ…иҜ»

- е§ңж–Ү|и¶ід»Ҙи®©е§ңж–Үе°ҒзҘһзҡ„6йғЁз”өеҪұпјҢжҜҸйғЁйғҪйңҖиҰҒдҪ з»Ҷз»Ҷе“Ғе‘і

- |жңҖеҘҪзңӢзҡ„10йғЁеҘідё»жҡҙеҠӣзҫҺеӯҰз”өеҪұпјҢжҜҸйғЁеҘідё»йғҪжқҖз–ҜдәҶ

- жҲ‘们зҡ„еҪ“жү“д№Ӣе№ҙ|гҖҠжҲ‘们зҡ„еҪ“жү“д№Ӣе№ҙгҖӢ5дҪҚеҘіжҖ§з»“еұҖпјҡиўҒжӯҢе®үе®ҡпјҢи°·еіӨйҖҶиўӯпјҢе®ҙжӣҰж„ҸеӨ–

- Angelababy|дәӢ件еӣһйЎҫпјҡвҖңи®©дәәеҝҚдёҚдҪҸејғеү§вҖқзҡ„8дҪҚеҘіжҳҹпјҢй•ҝеҫ—йғҪеҫҲжјӮдә®пјҢдҪҶи§Ӯдј—е°ұжҳҜдёҚжғізңӢ

- иҒҢдёҡ规еҲ’|жңӢеҸӢ家й•ҝиҫҲ们йҖҒз»ҷеҘ№зҡ„иҒҢеңәе»әи®®

- зҙ жҜӣеі°е’ҢиҠұжҜӣеі°зҡ„еҢәеҲ«жҳҜд»Җд№Ҳпјҹйҷ„е–қз»ҝиҢ¶зҡ„еҘҪеӨ„

- иҢ¶еӣӯжҠ—ж—ұдҝқиӢ—зҡ„еә”еҜ№жҺӘж–ҪпјҢеҮҸе°‘ж—ұзҒҫжҚҹеӨұеҸӮиҖғж–№жЎҲ

- еұҲеҺҹжҳҜд»Җд№ҲеҺҹеӣ и·іжұҹзҡ„ж•…дәӢ еұҲеҺҹжҳҜд»Җд№ҲеҺҹеӣ и·іжұҹзҡ„

- е°ҸйӣӘиҠӮж°”зҡ„еҗ«д№үжҳҜд»Җд№Ҳж„ҸжҖқ,е°ҸйӣӘиҠӮж°”зҡ„еӣҫзүҮ е°ҸйӣӘиҠӮж°”зҡ„еҗ«д№үжҳҜд»Җд№Ҳ

- еҝғзҗҶеӯҰеё®дҪ иҜ»жҮӮзҲұжғ…пјҡжҲҗзҶҹзҡ„зҲұжғ…йғҪиҰҒз»ҸеҺҶзҡ„еӣӣдёӘйҳ¶ж®ө