一年耗资近百亿要约收购,外资帝亚吉欧为何谋求全面控股水井坊?( 三 )

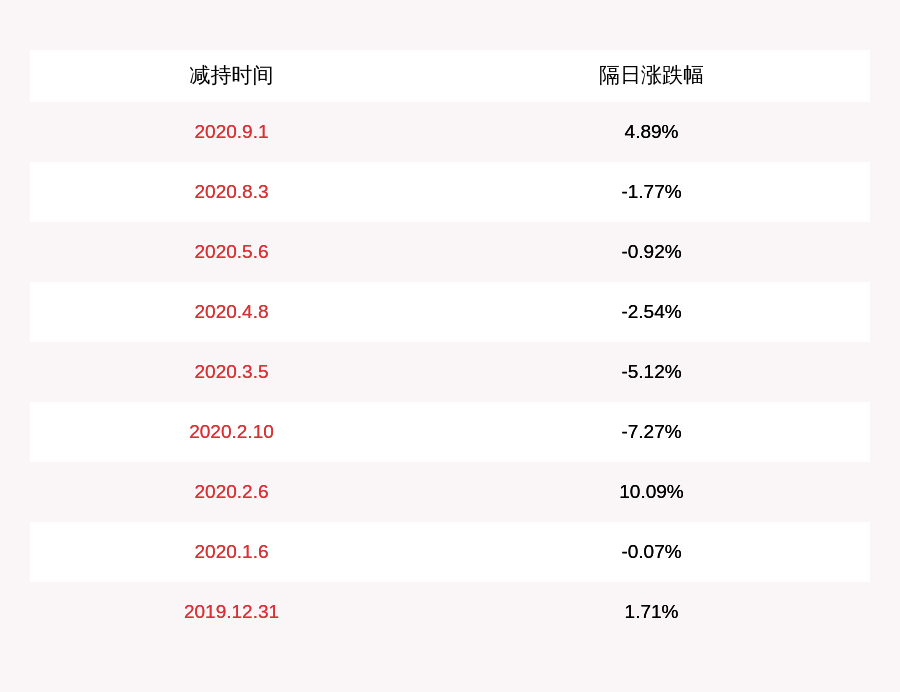

而在要约收购后 , 水井坊股价迎来连续下调 , 股价最低一度至28元/股 。 在近期大盘高涨下 , 水井坊股价回升至42元/股水平 。 但即便如此 , 帝亚吉欧仍浮亏31.57% 。

要约收购结束后 , 复牌股价下行的可能性很大 , 继续持有的股东也可能面临亏损 。 具备长期投资经验的启明认为 , 此次收购计划完成度不是问题 , “现在42元 , 他要45元 , 大家肯定卖 。

外资“虎视”中国白酒市场

作为外资的帝亚吉欧追求全面控股水井坊 , 背后是不可忽视的中国白酒市场 。

在A股市场 , 白酒股一向是投资经理热衷推荐的投资产品 。 中信建投一位不愿具名的投资经理说:“中国很奇怪 , 白酒就是一直涨 。 这或许跟中国人的酒文化有关 , 外国没有这种情况 。 ”

前瞻产业研究院发布的《2018-2023年中国白酒行业市场需求与投资战略规划分析报告》显示 , 2010年到2017年 , 国内白酒行业销售收入整体呈现上升趋势 。 有网友称 , 在中国的饭局上一定是点白酒 。

招商证券分析团队在去年高端消费论坛食品分论坛中发布研报 , 称中国国内正迎来次高端酒品消费市场的机遇 。 尽管它的市场容量不及高端市场 , 但在消费升级的背景下 , 次高端成为了成长速度最快的一个市场 。 团队认为 , 白酒就是卖价格 , 消费者买酒就是买面子 。 过去的一年里 , 剑南春、舍得和水井坊等一类次高端白酒明星阵容正在形成 。

私募基金经理人、财经博主启明在博客撰文分析 , 在塑化剂和反腐进入新周期以后 , 老百姓的消费需要再次带动白酒的消费能力 。 “

推荐阅读

- 贾玲|?那一年春晚,王菲说“虎背熊腰”,周涛仍在C位,贾玲长发细腰

- 电视剧|连着三年,内地电视剧一年一个“狠角色”,观众:胆小鬼是我自己

- 林建岳|大儿子沉迷美色无心家业,二儿子败光百亿,一世英名被后代毁掉

- 孙道存|她嫁给父亲同学,只因对方身价百亿,72岁丈夫死前负债数十亿

- 龙族|11部国漫将在2022年上线,《一年永恒》《斗破苍穹》《龙族》在列

- 家产|母亲给他几百亿家产,父亲给了他10亿豪宅,岳父还有几百亿身家

- 梁锦松|不顾奶奶反对,嫁给了百亿富豪,如今女儿才19岁丈夫却已经70岁

- 王小源|被孤立没朋友没大哥,王小源宣布永退YY,将消失一年零10个月

- 谢霆锋|谢霆锋代言二十年“熬成”特步股东,一年轻松爆赚5000万

- 汪圆圆|香港第一好命儿媳,从模特嫁入百亿豪门,3年生3个娃掌握继承权