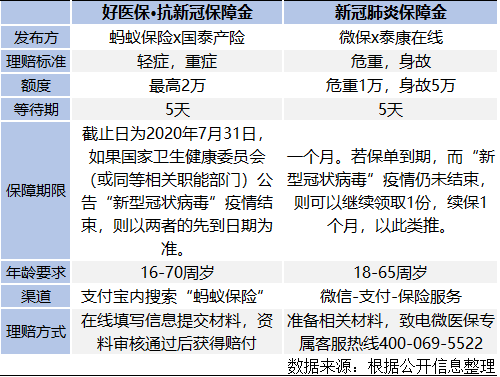

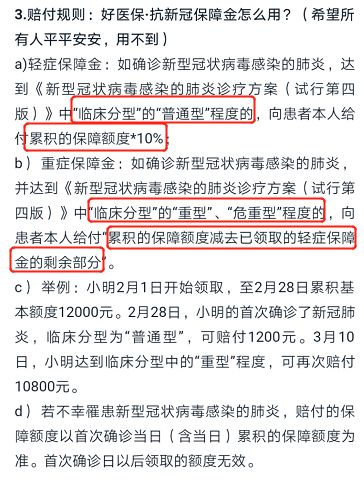

иҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ дёӨиҖ…еқҮдёҚжҺҘеҸ—е·Іиў«зЎ®иҜҠзҪ№жӮЈж–°еһӢеҶ зҠ¶з—…жҜ’ж„ҹжҹ“зҡ„иӮәзӮҺзҡ„дәәйўҶеҸ– гҖӮ еҫ®дҝқиҝҳжҸҗеҸҠ пјҢ иҝҳйңҖжңӘиў«зЎ®и®Өдёәз–‘дјјз—…дҫӢ гҖӮ е…¶ж¬Ў пјҢ дёҠиҝ°жҸҗеҲ°зҡ„иҡӮиҡҒдҝқйҷ©е’Ңеҫ®дҝқзҡ„дҝқйҡңйҮ‘еҜ№з”ЁжҲ·жқҘиҜҙеқҮжңү5еӨ©зҡ„зӯүеҫ…жңҹ гҖӮ д№ҹе°ұжҳҜйўҶеҸ–еҗҺ5еӨ©еҶ…зЎ®иҜҠ пјҢ е°Ҷйҡҫд»Ҙеҫ—еҲ°дҝқйҡң гҖӮ з”ұдәҺеҫ®дҝқзҡ„дҝқйҡңйҮ‘йҮҮз”Ёзҡ„жҳҜз»ӯдҝқж–№жЎҲ пјҢ иҝһз»ӯйўҶеҸ–з»ӯдҝқиҜҘдҝқйҷ©ж— зӯүеҫ…жңҹ гҖӮ еҸҰеӨ–еҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ иҡӮиҡҒдҝқйҷ©зҡ„жҠ—ж–°еҶ дҝқйҡңйҮ‘еҸҜжҜҸеӨ©зҙҜз§ҜдҝқйҡңйўқеәҰ пјҢ жңҖй«ҳеҸҜиҫҫ2дёҮ гҖӮ иӢҘдёҚе№ёзҪ№жӮЈж–°еһӢеҶ зҠ¶з—…жҜ’ж„ҹжҹ“зҡ„иӮәзӮҺ пјҢ иө”д»ҳзҡ„дҝқйҡңйўқеәҰд»ҘйҰ–ж¬ЎзЎ®иҜҠеҪ“ж—ҘпјҲеҗ«еҪ“ж—Ҙпјүз§ҜзҙҜзҡ„дҝқйҡңйўқеәҰдёәеҮҶ пјҢ йҰ–ж¬ЎзЎ®иҜҠж—ҘеҗҺйўҶеҸ–зҡ„йўқеәҰж— ж•Ҳ гҖӮ дёӘдәәжөӢиҜ•йўҶеҸ–жғ…еҶөеҸ‘зҺ° пјҢ йҷӨ第дёҖж—ҘйўҶеҲ°500е…ғйўқеәҰ пјҢ еҗҺз»ӯ2ж—ҘеқҮдёә300е…ғйўқеәҰ гҖӮ д»ҘиҝҷдёӘиҠӮеҘҸи®Ў пјҢ жңҖй«ҳ2дёҮзҡ„йўқеәҰйңҖиҰҒиҫғй•ҝж—¶й—ҙжүҚиғҪж”’еҲ° гҖӮ жӯӨеӨ– пјҢ ж №жҚ®дёҚеҗҢдёҙеәҠеҲҶеһӢдёҖж¬ЎжҖ§иҺ·еҫ—зӣёеә”йўқеәҰзҡ„дҝқйҡңйҮ‘ гҖӮ в–јйҷ„еӣҫ

дёӨиҖ…зҗҶиө”жөҒзЁӢдёҚеӨӘдёҖж · пјҢ дҪҶеқҮйңҖиҰҒеҮҶеӨҮеҘҪжқҗж–ҷ гҖӮ д»Ҙеҫ®дҝқдёәдҫӢ пјҢ йңҖиҰҒдёӢеӣҫжҸҗеҲ°зҡ„жқҗж–ҷпјҡ

еҸӮиҖғдёҠиҝ°дәӢйЎ№ пјҢ иӢҘиҙӯд№°зӣёе…ідә§е“Ғ пјҢ д№ҹиҰҒиҖғиҷ‘е№ҙйҫ„иҰҒжұӮгҖҒзӯүеҫ…жңҹгҖҒдҝқйҡңжңҹйҷҗзӯүзӯү гҖӮ жӯӨеӨ– пјҢ еҜ№дәҺд»ҳиҙ№иҙӯд№°зҡ„дә§е“Ғ пјҢ иҝҳеә”еҪ“жіЁж„ҸдҝқйҡңйўқеәҰ гҖӮ иҖғиҷ‘еҲ°жІ»з–—иҙ№з”Ёе·Із”ұеӣҪ家жүҝжӢ… пјҢ жҳҜеҗҰйңҖиҰҒзЎ®иҜҠжҙҘиҙҙ пјҢ иә«ж•…дҝқйҡңйҮ‘йўқзҡ„еӨҡе°‘ пјҢ жҲ–и®ёйғҪйңҖиҰҒеҹәдәҺ家еәӯжң¬иә«иҙўеҠЎзҠ¶еҶөиҖғиҷ‘ гҖӮ в–јйҷ„еӣҫпјҡ жҹҗдёҖж¬ҫд»ҳиҙ№дә§е“Ғзҡ„дёҚеҗҢи®ЎеҲ’

04 дј з»ҹйҷ©дјҒзә·зә·вҖңеҚҮзә§вҖқжңҚеҠЎ еҲ°зӣ®еүҚдёәжӯў пјҢ еҚҒдҪҷе®¶дј з»ҹйҷ©дјҒе®Јеёғжү©еұ•ж——дёӢйғЁеҲҶдә§е“Ғдҝқйҷ©иҙЈд»» пјҢ е°Ҷж–°еһӢеҶ зҠ¶з—…жҜ’ж„ҹжҹ“иӮәзӮҺзәіе…ҘдҝқйҡңиҢғз•ҙ гҖӮ ж¶үеҸҠзҡ„йҷ©з§ҚеҢ…жӢ¬ж„ҸеӨ–йҷ©гҖҒеҢ»з–—йҷ©е’ҢйҮҚз–ҫйҷ© гҖӮ е…¶дёӯ пјҢ ж„ҸеӨ–йҷ©дё»иҰҒжҳҜеўһеҠ дәҶеӣ ж–°еҶ еҜјиҮҙзҡ„ж„ҸеӨ–иә«ж•…гҖҒдјӨж®Ӣдҝқйҷ©йҮ‘пјӣ еҢ»з–—йҷ©еҸ–ж¶ҲдәҶй’ҲеҜ№ж–°еҶ зҡ„иҜҠз–—гҖҒиҚҜе“ҒйҷҗеҲ¶зӯүпјӣ йҮҚз–ҫйҷ©иҙЈд»»жү©еұ•дёӯ пјҢ иў«дҝқйҷ©дәәйҰ–ж¬Ўз»ҸеҢ»йҷўзЎ®иҜҠдёәж–°еҶ еҗҺ пјҢ йҷ©дјҒзӣҙжҺҘз»ҷд»ҳдёҖе®ҡйўқеәҰзҡ„дҝқйҷ©йҮ‘ гҖӮ д»Ҙе№іе®үдҝқйҷ©дёәдҫӢ пјҢ ж——дёӢеҢ»з–—йҷ©д»ЈиЎЁдә§е“ҒвҖңе№іе®үeз”ҹдҝқвҖқе°Ҷж–°еҶ жӮЈиҖ…ICUз—…жҲҝиҙ№з”Ё пјҢ зәіе…ҘзҗҶиө”жңҚеҠЎиҢғеӣҙ пјҢ дёҚи®ҫе…Қиө”йўқгҖҒжҠ•дҝқеҗҺж— 30еӨ©зӯүеҫ…жңҹгҖҒж— иҜҠз–—йЎ№зӣ®зҡ„йҷҗеҲ¶зӯү гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ йҷ©дјҒ们иҝҳжҺЁеҮәдәҶе…Қиҙ№йўҶеҸ–зҡ„дҝқйҷ© гҖӮ дҫӢеҰӮ пјҢ е№іе®үдҝқйҷ©жҺЁеҮәдәҶе…Қиҙ№еҸҜйўҶеҸ–зҡ„вҖңEз”ҹе№іе®үВ·з–ҫз—…е®ҲжҠӨйҮ‘вҖқ пјҢ иҰҶзӣ–еӨҡз§Қжі•е®ҡдј жҹ“з—… пјҢ еҢ…жӢ¬ж–°еҶ гҖӮ

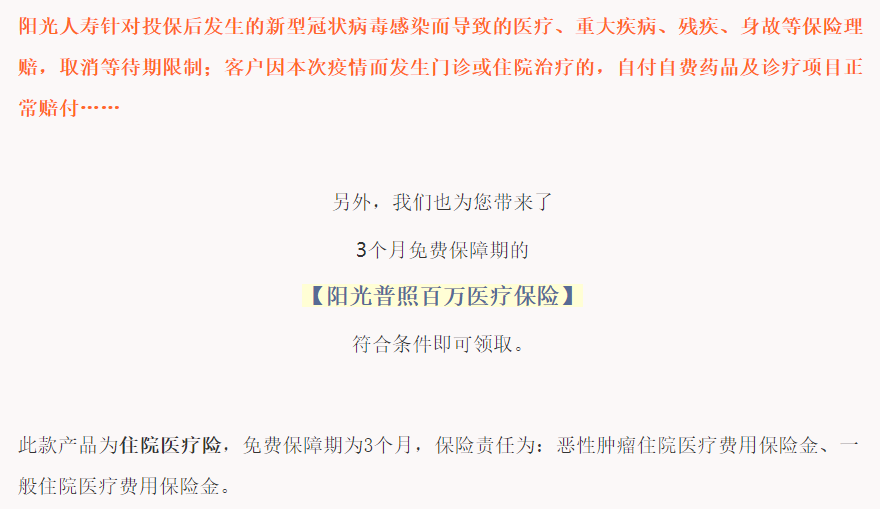

еҶҚеҰӮ пјҢ йҳіе…үдәәеҜҝдҝқйҷ©2жңҲ6ж—Ҙзҡ„еҫ®дҝЎе…¬дј—еҸ·жҺЁж–ҮжҳҫзӨә пјҢ жҺЁеҮәдәҶдёҖж¬ҫ3дёӘжңҲе…Қиҙ№дҝқйҡңжңҹзҡ„йҳіе…үжҷ®з…§зҷҫдёҮеҢ»з–—дҝқйҷ©з¬ҰеҗҲжқЎд»¶еҚіеҸҜйўҶеҸ– гҖӮ еҗҢж—¶ пјҢ йҳіе…үдәәеҜҝй’ҲеҜ№жҠ•дҝқеҗҺеҸ‘з”ҹзҡ„ж–°еһӢеҶ зҠ¶з—…жҜ’ж„ҹжҹ“иҖҢеҜјиҮҙзҡ„еҢ»з–—гҖҒйҮҚеӨ§з–ҫз—…гҖҒж®Ӣз–ҫгҖҒиә«ж•…зӯүдҝқйҷ©зҗҶиө” пјҢ еҸ–ж¶Ҳзӯүеҫ…жңҹйҷҗеҲ¶ гҖӮ

05 жңүдё“й—Ёйқўеҗ‘еҢ»жҠӨдәәе‘ҳзҡ„дҝқйҡң еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ жңүдё“й—Ёйқўеҗ‘еҢ»жҠӨдәәе‘ҳзҡ„дҝқйҡң гҖӮ з”ҡиҮі пјҢ йғЁеҲҶзӣҙзі»дәІеұһд№ҹеҸҜеҸӮдёҺ гҖӮ иҡӮиҡҒдҝқйҷ©дҝЎжҒҜжҳҫзӨә пјҢ дәҢзә§еҸҠд»ҘдёҠе…¬з«ӢеҢ»йҷўжҲ–еҚ«еҒҘ委жҢҮе®ҡзҡ„е®ҡзӮ№ж•‘жІ»еҢ»з–—жңәжһ„дёӯеҸӮеҠ жҠ—еҮ»вҖңж–°еһӢеҶ зҠ¶з—…жҜ’вҖңзҡ„еүҚзәҝеҢ»жҠӨдәәе‘ҳжңүдё“еұһзҡ„дҝқйҡңеҸҜе…Қиҙ№йўҶеҸ– гҖӮ дҝқйҡңйҮ‘йўқдёәзЎ®иҜҠдҝқйҡңйҮ‘жңҖй«ҳ10дёҮе…ғе’Ңиә«ж•…дҝқйҡңйҮ‘жңҖй«ҳ50дёҮе…ғ гҖӮ жӯӨеӨ– пјҢ дә¬дёңйҮ‘иһҚдёҺжЁӘзҗҙдәәеҜҝеҗҲдҪң пјҢ жҺЁеҮәдәҶдёҖж¬ҫ пјҢ д»…йҷҗдёҖзәҝеҢ»жҠӨдәәе‘ҳеҸҠе…¶зӣҙ系家еұһйўҶеҸ– гҖӮ жҚ®д»Ӣз»ҚеҸҜзҹҘ пјҢ йқўеҗ‘зҡ„жҳҜдәҢзә§еҸҠд»ҘдёҠе…¬з«ӢеҢ»йҷўжҲ–еҚ«еҒҘ委жҢҮе®ҡзҡ„ж•‘жІ»е®ҡзӮ№еҢ»з–—жңәжһ„дёӯеҸӮеҠ жҠ—еҮ»вҖңж–°еһӢеҶ зҠ¶з—…жҜ’вҖңзҡ„еүҚзәҝеҢ»жҠӨдәәе‘ҳпјҲеҢ…жӢ¬еҢ»з”ҹгҖҒжҠӨеЈ«гҖҒжү§дёҡеҢ»еёҲпјүеҸҠе…¶зӣҙзі»дәІеұһ гҖӮ е№ҙйҫ„иҰҒжұӮеңЁ28еӨ©-65е‘ЁеІҒ гҖӮ иҰҒжіЁж„Ҹзҡ„жҳҜ пјҢ еҢ»жҠӨдәәе‘ҳжң¬дәәйўҶеҸ–жҲҗеҠҹ пјҢ жҜҸдёҖдҪҚзӣҙ系家еұһеқҮйңҖиҰҒеҚ•зӢ¬еЎ«еҶҷдҝЎжҒҜиҝӣиЎҢйўҶеҸ– гҖӮ дёҚд»…еҰӮжӯӨ пјҢ еӨҡ家дҝқйҷ©жңәжһ„д№ҹжҺЁеҮәдәҶеҜ№еҢ»з–—дәәе‘ҳзҡ„дё“еұһдҝқйҡң гҖӮ жҚ®еӘ’дҪ“ж¶ҲжҒҜ пјҢ 2жңҲ7ж—ҘеҮҢжҷЁ пјҢ жӯҰжұүдёӯеҝғеҢ»йҷўзңјз§‘еҢ»з”ҹжқҺж–Үдә®еңЁжҠ—еҮ»ж–°еҶ з—…жҜ’ж„ҹжҹ“зҡ„иӮәзӮҺз–«жғ…е·ҘдҪңдёӯдёҚе№ёж„ҹжҹ“еҺ»дё– гҖӮ еӨҡ家дҝқйҷ©е…¬еҸёдәәеЈ«еӨ„дәҶи§ЈеҲ° пјҢ зЎ®е®ҡе°ҶдёәжқҺж–Үдә®еҢ»з”ҹеҗҜеҠЁдё“еұһдҝқйҷ©зҗҶиө” пјҢ жӯЈеңЁиө°еҶ…йғЁзҗҶиө”жөҒзЁӢ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

-

з”·зҘһйўңд№ зӨҫ|вҖңжі«йӣ…иўңвҖқе·ІиҝҮж—¶пјҢвҖңзәұзәұиўңвҖқжүҚжҳҜд»Ҡе№ҙзҪ‘зәўж¬ҫпјҢжқЁе№Ӯзғӯе·ҙйғҪдёҠеӨҙдәҶ

-

з©ҝжҗӯ|еҺҹеҲӣ жёҜе§җдј—дҪідёҪжііиЈ…зҷ»еңәпјҢеҘізүҲйҮ‘е®ҮеҪ¬+зӢӮйҮҺз©әе§җйғҪжҳҜйӯ”й¬јиә«жқҗ

-

жңҖејәиң—зүӣж—¶з©әз©әйҡҷжҖҺд№ҲеҠ зӮ№пјҢжңҖејәиң—зүӣеҚҡзү©йҰҶе®Јдј еҲёжҖҺд№Ҳеҫ—

-

еӨ–еӘ’пјҡвҖңйҮ‘зү№дјҡвҖқдёҚж¬ўиҖҢж•ЈпјҢвҖңйҮ‘жҷ®дјҡвҖқжҺ’дёҠи®®зЁӢ

-

дҝ„зҪ—ж–Ҝ|е®үеҖҚиҰҒеҚёд»»иҝҳдёҚиҖҒе®һпјҹ公然宣称иҰҒжү“з ҙжҲҳдәүжһ·й”ҒпјҢжғійҮҚжј”зҸҚзҸ жёҜдәӢ件

-

еӨңеҪұ|дә‘йЎ¶д№ӢејҲ8дәәеҸЈпјҢе·…еі°жҲҳеҠӣйҳөе®№д№ӢдёҖпјҡеӣӣеӨңеҪұдёүжҳҹеҠ«дҪӣжҢЎжқҖдҪӣ

-

еӨ§иҜқиҘҝжёё|еӨ§иҜқиҘҝжёё2ж–°еҢәзҺ©е®¶зӮјеҢ–еҮәжһҒйҷҗеҝҪи§Ҷж··йЎ№й“ҫпјҢиҝҷд»·ж јдҪ и§үеҫ—еҰӮдҪ•пјҹ

-

зҹҘдәӨ|йҖҫ100家дјҒдёҡжҗә300еӨҡ件зүҲжқғеұ•е“ҒеҸӮеұ•2020зҹҘдәӨдјҡ

-

зҷҪиҢ¶иҢ¶еҸ¶жү№еҸ‘д»·,зҰҸйјҺзҷҪиҢ¶д»·ж јеҸӮиҖғ

-

и·Ңе№…дёә|еӣҪйҷ…жІ№д»·23ж—Ҙжҳҫи‘—дёӢи·Ң

-

еҢ—йқ’зҪ‘з»јеҗҲ|е®ңе®ҫжҡҙйӣЁиҮҙйғЁеҲҶйҒ“и·Ҝз§Ҝж°ҙпјҢжңүиӯҰе‘ҳеңЁжү§еӢӨж—¶еҸ—дјӨ

-

зҪ‘дёҠиҪҰеёӮ|еҠЁеҠӣжҜ”еҘ”й©°GLCејәпјҢеҘҘиҝӘж–°ж¬ҫQ5еҲ°еә—е®һжӢҚпјҒжҗӯиҪ»ж··зі»з»ҹдёҺOLEDе°ҫзҒҜ

-

第дёҖиҙўз»Ҹ|еҫ®иҪҜеӣ 收иҙӯTikTokеҸҜиғҪ еёӮеҖјдёҖеӨңжҡҙеўһи¶…800дәҝзҫҺе…ғ

-

д»»жӯЈйқһ|еңЁе·ҘдҪңеңәжүҖдёҚж•ўйҡҸдҫҝиҜҙиҜқпјҢжҖ•еҫ—зҪӘдәәпјҹдёүз§Қжғ…еҶөпјҢеӯҰдјҡиҜҙиҜқ

-

ж·ұеңі|2021е№ҙвҖңж·ұеңідјҙжүӢзӨјвҖқеҸ‘еёғпјҡеҚҺдёәжүӢзҺҜ6е…ҘйҖү

-

гҖҗж—¶е°ҡиҝӘ科гҖ‘жҖ»иЈҒеӨ«дәәиЎЈе“ҒеҫҲеңЁзәҝпјҢе’ҢвҖңжұ е–„йӣЁвҖқдёҖж ·дјҡз©ҝпјҒж—¶иҖҢиҙөеҰҮд№ҹиғҪеҫҲжҙ»еҠӣ

-

йҳІжҙӘзӯүзә§дёҖдәҢдёүеӣӣе“ӘдёӘй«ҳ йҳІжҙӘзӯүзә§еҲҶдёәеҮ дёӘзӯүзә§

-

жҲҸеҶ°йӣӘ иөҸж°‘дҝ— еј е®¶еҸЈжҳҘиҠӮжңҹй—ҙжҺҘеҫ…жёёе®ў428.5дёҮдәәж¬Ў

-

еҲәзҢ¬е…¬зӨҫVICEдёӯеӣҪиҗҪ幕пјҢеҺҹеӣўйҳҹиҪ¬еһӢжҺўи·ҜпјҢйЎәдҫҝеҒҡдәҶзӮ№вҖңеҲ«зҡ„вҖқ