гҖҺжҙ»дёӢеҺ»гҖҸдёҮ科жҙ»дёӢеҺ»пјҢдёҚжү“жҠҳ( дәҢ )

дёҮ科йҖҸйңІ пјҢ дёҠеёӮд»ҘжқҘйӣҶеӣўзҙҜи®ЎеҲҶзәў692дәҝе…ғ пјҢ жҳҜдёҮ科еңЁиө„жң¬еёӮеңәиӮЎжқғиһҚиө„йҮ‘йўқзҡ„2.67еҖҚ гҖӮ дёҮ科зҡ„й«ҳеҲҶзәўеҸӘиғҪйқ еҲ©ж¶ҰжқҘж”Ҝж’‘ пјҢ дҪҶдёҮ科иҝ‘еҮ е№ҙзҡ„еҲ©ж¶ҰзҺҮд№ҹеңЁиө°дҪҺ пјҢ и…ҫжҢӘз©әй—ҙеҮҸе°‘ гҖӮ

03

жүӢжңүдҪҷзІ® пјҢ еә”еҜ№дёҚж…Ң

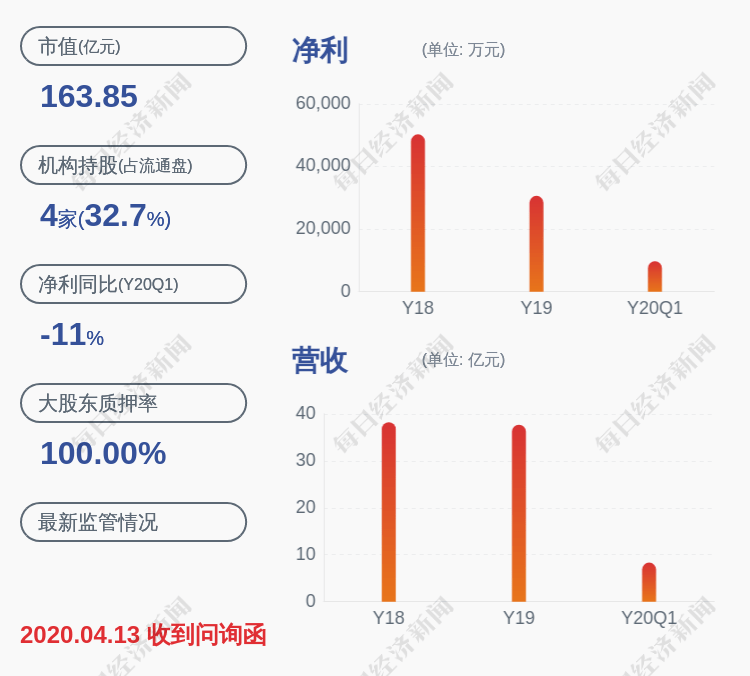

д»ҺиҙўеҠЎзҠ¶еҶөжқҘзңӢ пјҢ жҲӘжӯўжҠҘе‘Ҡжңҹжң« пјҢ дёҮ科жҢҒжңүиҙ§еёҒиө„йҮ‘1661.9дәҝе…ғ пјҢ иҝңй«ҳдәҺдёҖе№ҙеҶ…еҲ°жңҹзҡ„жөҒеҠЁиҙҹеҖәжҖ»е’Ң938.9дәҝе…ғ пјҢ зҹӯжңҹеҒҝеҖәж— иҷһпјӣеҮҖиҙҹеҖәзҺҮ33.9% пјҢ 继з»ӯеӨ„дәҺиЎҢдёҡдҪҺдҪҚпјӣ2019е№ҙжң« пјҢ дёҮ科зҡ„иө„дә§иҙҹеҖәзҺҮдёә84.36% пјҢ жҜ”2018е№ҙиҝҳдёӢйҷҚдәҶ0.23% гҖӮ

жү§иЎҢеүҜжҖ»иЈҒеј ж—ӯд№ҹејәи°ғиҜҙ пјҢ вҖңи°Ёж…ҺжҠ•иө„гҖҒйҮҸе…ҘдёәеҮә пјҢ дҝқйҡңе…¬еҸёзҺ°йҮ‘жөҒе®үе…ЁжҳҜжҲ‘们зҡ„еҹәжң¬еҺҹеҲҷ пјҢ иҝҷдёҖзӮ№д»»дҪ•ж—¶еҖҷжҲ‘们йғҪдјҡеқҡжҢҒ пјҢ дҝқжҢҒжүӢдёӯжңүдҪҷзІ®жүҚиғҪжҠ“дҪҸд»ҘеҗҺжӣҙеӨҡзҡ„жңәдјҡ гҖӮ вҖқ

иһҚиө„зҠ¶еҶөд№ҹжҳҜдёҮ科еңЁеҪ“дёӢиғҪеӨҹзЁідҪҸзҡ„дёҖеӨ§еҺҹеӣ гҖӮ дё–иҒ”иЎҢ(002285,иӮЎеҗ§)йҰ–еёӯеҲҶжһҗеёҲжҲҙжҜ…еҲҶжһҗи®ӨдёәпјҡвҖңдёҮ科жңүиһҚиө„дјҳеҠҝеңЁ пјҢ е®ғдёҖзӣҙд»ҘжқҘйғҪжҜ”иҫғзЁіеҒҘ пјҢ зӣёжҜ”ж°‘иҗҘжҲҝдјҒ пјҢ зҺ°йҮ‘жөҒеҺӢеҠӣе°ҸеҫҲеӨҡ гҖӮ вҖқ

жҲӘиҮізӣ®еүҚ пјҢ 2020е№ҙдёҮ科已з»Ҹе…¬еёғдәҶи¶…зҷҫдәҝе…ғиһҚиө„и®ЎеҲ’ пјҢ е…¶дёӯ пјҢ е·Іе®ҢжҲҗ2020е№ҙе…¬ејҖеҸ‘иЎҢе…¬еҸёеҖәеҲёпјҲ第дёҖжңҹпјү пјҢ е®һйҷ…еҸ‘иЎҢ规模дёә25дәҝе…ғ пјҢ еҲ©зҺҮжңҖдҪҺдёә3.02% пјҢ еҲӣдёӢдәҶ5е№ҙж–°дҪҺ гҖӮ 5дәҝе…ғи¶…зҹӯжңҹиһҚиө„еҲёеҸ‘иЎҢеҲ©зҺҮд№ҹеҸӘжңү3.18% гҖӮ

еӣҫзүҮ

жӯӨеӨ– пјҢ дёҮ科2019е№ҙзҡ„жңүжҒҜиҙҹеҖәдёӯ пјҢ 银иЎҢеҖҹж¬ҫеҚ жҜ”54.5% пјҢ иҖҢжө®еҠЁеҲ©зҺҮиҙҹеҖәеҚ жҜ”й«ҳиҫҫ63.5% пјҢ иҝҷдәӣеҖҹж¬ҫеқҮиғҪдёәдёҮ科жҸҗдҫӣй•ҝжңҹгҖҒзЁіе®ҡзҡ„иө„йҮ‘жқҘжәҗ гҖӮ

зҘқд№қиғңиҜҙ пјҢ вҖңжҲ‘们дјҡеқҡжҢҒдёҖиҙҜзЁіе®ҡзҡ„иһҚиө„зӯ–з•Ҙ пјҢ жҲ‘们дёҚдјҡи®ҫеӣәе®ҡзҡ„иһҚиө„зӣ®ж Ү пјҢ жҲ‘们дҪ“зҺ°зҡ„жҳҜеҠЁжҖҒи°ғйҖӮзӯ–з•Ҙ гҖӮ вҖқ

04

дё»д»“дёҖгҖҒдәҢзәҝ пјҢ дёҚеҲ°йҷҚд»·йҳ¶ж®ө

ж №жҚ®дёӯеӣҪжҢҮж•°з ”з©¶йҷўзҡ„з»ҹи®Ў пјҢ 2019е№ҙдәҢзәҝеҹҺеёӮд»ҚжҳҜжҲҝдјҒдё»иҰҒй”Җе”®жқҘжәҗ гҖӮ д»Һ50家зҷҫејәд»ЈиЎЁдјҒдёҡйҮҚзӮ№йЎ№зӣ®й”Җе”®жғ…еҶөжқҘзңӢ пјҢ дёҖзәҝеҹҺеёӮеҚ жҜ”14.6%пјӣдәҢзәҝеҹҺеёӮеҚ жҜ”дёә44.5% гҖӮ

иҖҢдёҮ科зҡ„еёғеұҖдё»иҰҒеңЁдёҖдәҢзәҝеҹҺеёӮ гҖӮ жҚ®дёҮ科2019е№ҙе№ҙжҠҘ пјҢ дёҮ科еқҡжҢҒеӣҙз»•еҹҺеёӮз»ҸжөҺеңҲеёғеұҖ пјҢ е…Ёе№ҙж–°иҺ·еҸ–йЎ№зӣ®147дёӘ пјҢ жҢүе»әзӯ‘йқўз§Ҝи®Ўз®— пјҢ ж–°еўһйЎ№зӣ® 71.5%дҪҚдәҺдёҖдәҢзәҝеҹҺеёӮпјӣжҢүжқғзӣҠжҠ•иө„йҮ‘йўқи®Ўз®— пјҢ 79.9%дҪҚдәҺдёҖдәҢзәҝеҹҺеёӮ гҖӮ

вҖңдёҮ科зҡ„дё»еҠӣдә§е“ҒжҳҜеҲҡйңҖе’Ңй«ҳз«Ҝзҡ„йЎ№зӣ® пјҢ еҸЈзў‘д№ҹдёҚй”ҷ пјҢ з¬ҰеҗҲеёӮеңәзҡ„йңҖжұӮ гҖӮ вҖқеҗҢзӯ–йӣҶеӣўйҰ–еёӯеҲҶжһҗеёҲеј е®Ҹдјҹеҗ‘36ж°ӘиЎЁзӨә пјҢ еҫ—зӣҠдәҺеҹҺеёӮзҡ„еёғеұҖе’Ңдә§е“Ғзҡ„е®ҡдҪҚ пјҢ дёҮ科еңЁжңӘжқҘ并дёҚзјәеёӮеңә гҖӮ

е°Ҫз®Ў2-3жңҲд»Ҫ пјҢ дёҮ科й”Җе”®йўқеҗҢжҜ”йҷҚдҪҺ510дәҝе…ғ пјҢ жӯҰжұүгҖҒе®ңжҳҢе’Ңй„Ӯе·һвҖңдёүдёӘеҹҺеёӮ1жңҲ23ж—Ҙд№ӢеҗҺеҹәжң¬жІЎжңүж–°зҡ„й”Җе”®вҖқ пјҢ вҖңз”ұдәҺй”Җе”®зҡ„еҮҸе°‘ пјҢ еҜјиҮҙй”Җе”®еӣһж¬ҫзҡ„еҮҸе°‘ пјҢ з”ұдәҺз–«жғ… пјҢ зӣёеә”еўһеҠ дәҶйҳІз–«жҲҗжң¬ гҖӮ вҖқдҪҶдёҮ科и®ӨдёәиҮӘе·ұзҡ„дә§е“Ғз«һдәүеҠӣд»Қ然дјҡжңүеёӮеңә гҖӮ

вҖңзӣёжҜ”дёҮ科 пјҢ жҒ’еӨ§гҖҒзў§жЎӮеӣӯзҡ„йЎ№зӣ®жңүеҫҲеӨҡдҪҚдәҺдёүеӣӣзәҝеҹҺеёӮ пјҢ дёүеӣӣзәҝиҝ”д№ЎзҪ®дёҡзҡ„еҠӣеәҰиҫғдёҖдәҢзәҝдјҡжҳҺжҳҫжӣҙеӨ§ гҖӮ вҖқжҲҙжҜ…е‘ҠиҜү36ж°Ә гҖӮ еңЁд»Ҡе№ҙ пјҢ иҝ”д№ЎзҪ®дёҡеҮ д№ҺеҒңж»һ пјҢ й”ҷиҝҮдәҶй”Җе”®зҡ„вҖңе°ҸйҳіжҳҘвҖқ пјҢ еҺ»еҢ–еҺӢеҠӣж„ҲеҠ еҮёжҳҫ гҖӮ

й’ҲеҜ№иҝ‘жңҹжҒ’еӨ§еҮәеҸ°зҡ„еӨ§еҠӣеәҰдҝғй”Җ пјҢ жңүдёҡеҶ…иө„ж·ұдәәеЈ«иЎЁзӨә пјҢ жҒ’еӨ§жү“жҠҳйЎ№зӣ®дё»иҰҒдҪҚдәҺдёүеӣӣзәҝжҲ–иҖ…жҳҜдёҖдәҢзәҝиҝңйғҠ гҖӮ иҖҢеҜ№дёҮ科иҖҢиЁҖ пјҢ йқҷеҫ…з–«жғ…иҝҮеҺ» пјҢ жҲ–и®ёжҜ”жү“йҖ дҝғй”ҖжӣҙдёәйҮҚиҰҒ гҖӮ

05

жӢҝең°е°‘дәҶ

жҲӘиҮізӣ®еүҚ пјҢ дёҮ科еңЁд»Ҡе№ҙд№ҹж”ҫзј“дәҶжҺЁиҙ§е’ҢжӢҝең°иҠӮеҘҸ гҖӮ 2жңҲд»Ҫд»…ж–°еўһдёӨдёӘйЎ№зӣ® пјҢ еҲҶеҲ«дҪҚдәҺе№ҝдёңжұҹй—Ёе’Ңж№–еҢ—жӯҰжұү пјҢ еқҮдёҚжҳҜж–°жӢҝзҡ„ең°еқ— гҖӮ еңЁжӢҝең°дёҠ пјҢ дёӯжҢҮз ”з©¶йҷўж•°жҚ®жҳҫзӨә пјҢ дёҮ科еңЁ1иҮі2жңҲдёӯжӢҝең°йҮ‘йўқд»…дёә34дәҝ пјҢ жӢҝең°йқўз§Ҝ112дёҮе№іж–№зұі гҖӮ

иҖҢеңЁеҺ»е№ҙеҗҢжңҹ пјҢ дёҮ科д»Ҙ274дәҝе…ғзҡ„жӢҝең°йҮ‘йўқдҪҚеұ…жҰңйҰ– гҖӮ еҺ»е№ҙе…Ёе№ҙ пјҢ дёҮ科д№ҹд»ҘжӢҝең°йҮ‘йўқ1610дәҝе…ғ пјҢ дҪҚеұ…第дёҖ пјҢ жҺ’еҗҚ第дәҢзҡ„зў§жЎӮеӣӯжҜ”д№ӢжңүзқҖ300дәҝзҡ„е·®и·қ гҖӮ

зӣ®еүҚжҡӮзј“жӢҝең° пјҢ еңЁжҲҙжҜ…зңӢжқҘжҳҜеҚҒеҲҶжҳҺжҷәзҡ„иЎҢдёә пјҢ жҲҙжҜ…е‘ҠиҜү36ж°ӘпјҡвҖңдёҮ科еҺ»е№ҙзҡ„жӢҝең°йӣҶдёӯдәҺдёӢеҚҠе№ҙ пјҢ йҮ‘йўқиҝ‘1200дәҝ пјҢ жқғзӣҠжӢҝең°йҮ‘йўқд№ҹжҳҜ900еӨҡдәҝ гҖӮ е°Өе…¶жҳҜ第3еӯЈеәҰ пјҢ дёҮ科жӢҝең°йқһеёёеӨҡ пјҢ еҲ°дәҶеӣӣеӯЈеәҰдёҮ科зҡ„жӢҝең°еҠӣеәҰе·Із»ҸеҮҸеҚҠдәҶ гҖӮ д»ҺиҝҷдёӘи¶ӢеҠҝжқҘзңӢ пјҢ е®ғеңЁд»Ҡе№ҙ1-2жңҲжӢҝең°еҠӣеәҰ继з»ӯеҮҸе°Ҹд№ҹдёҚеҘҮжҖӘ гҖӮ вҖқ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҸҳеәҹдёәе®қв– еӯҰд№ зҠ№еӨӘдәәзҡ„жҢЈй’ұжҖқз»ҙпјҡеҰӮжһңдёҚжғіз©·дёӢеҺ»пјҢзүўи®°"и¶ӢеҠҝзәҝ+ж”»еҮ»зәҝ+йҳІе®Ҳзәҝ"дёүзәҝзі»з»ҹпјҢдёҮж¬ЎиҜ•йӘҢд»ҺжңӘеӨұиҙҘ

- гҖҢдёҖеҗҜзӮ№ж–ҮеҢ–гҖҚиЈ…дјҒгҖҒ家еұ…е»әжқҗиҜҘжҖҺд№ҲжҗһпјҹиҜҘжҖҺд№Ҳжҙ»дёӢеҺ»пјҒпјҒпјҒпјҒпјҢ2020е№ҙз–«жғ…д»ҘеҗҺ

- гҖҺиҢғеҝ—жҜ…гҖҸиҢғеҝ—жҜ…е·ІеӣһеҙҮжҳҺиҫ…дҪҗеҫҗж №е®қпјҢдҪҶд»–дёәдҪ•дёҚеҗ¬жҒ©еёҲзҡ„еҠқе‘ҠпјҢзЎ¬иҰҒеқҡжҢҒвҖңжҠ–вҖқдёӢеҺ»пјҹ

- гҖҢгҖҚиө°еҮәй—ЁгҖҒжІүдёӢеҺ»гҖҒеҠЁиө·жқҘ жҳҶжҳҺдә”еҚҺеҢәе…ҡе»әеёҰзҫӨе»әеҠӣеҠ©еҹәеұӮзӨҫдјҡжІ»зҗҶ

- гҖҢйқ’йқ’еҗҹгҖҚйҷҲжі•жӢүиә«з©ҝж·ұVзәұиЈҷе°ҪжҳҫеҘҪж°”иҙЁпјҢиҝһиә«ж—Ғзҡ„еӨ–еӣҪеҘіжҳҹйғҪиў«дҪ жҜ”дёӢеҺ»дәҶ

- гҖҺзҫҺеҘҪпјҢдёҖзӣҙеңЁиә«иҫ№гҖҸ37家公еҸёеёӮеҖји¶…зҷҫдәҝпјҢ科еҲӣжқҝйҖ еҜҢж•Ҳеә”жҳҫи‘—пјҢдјҡдёҖзӣҙзҒ«дёӢеҺ»д№Ҳпјҹ

- дёәд»Җд№ҲдҪ зҡ„зӣҙж’ӯеҲ«дәәзңӢдёҚдёӢеҺ»пјҹж–°дәәзӣҙж’ӯзҡ„7зӮ№е»әи®®

- гҖҺйҫҷе•ҶзҪ‘гҖҸе•Ҷи¶…д№ҹиҰҒи§Јй”ҒвҖңжҙ»дёӢеҺ»вҖқйҡҫйўҳпјҢвҖңиӢҰж—ҘеӯҗвҖқжқҘдәҶпјҒж¶Ҳиҙ№ж„Ҹж„ҝжҷ®йҒҚйҷҚдҪҺ

- гҖҺгҖҸиҢғеҝ—жҜ…пјҡеӣһеҲ°иӢұеӣҪе°ұеғҸеӣһ家дёҖж ·пјҢжңӘжқҘеёҢжңӣеңЁиӢұеӣҪж°ёиҝңз”ҹжҙ»дёӢеҺ»

- гҖҺеҠұеҝ—гҖҸвҖңж— еЈ°йӘ‘жүӢвҖқзҡ„еҝғйҮҢиҜқпјҡвҖңиҝҷжҙ»е„ҝжҲ‘е№Іеҫ—жҢәеҘҪ жҲ‘жғіеқҡжҢҒе№ІдёӢеҺ»вҖқ