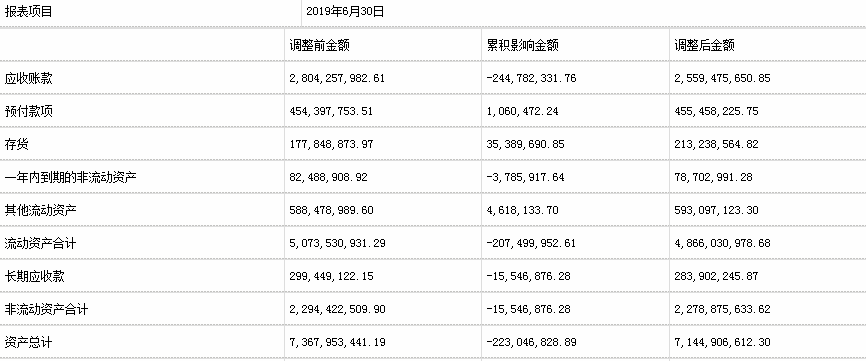

『金融市场』贝壳研究院:海外金融市场动荡,中国房地产受波及不大

受疫情及原油价格等多因素影响 , 海外金融市场接连发生股价大幅下跌事件 , 金融风险越来越大 。 近日 , 贝壳研究院发布海外金融市场对中国房地产的影响分析 , 报告认为由于国内外金融市场关联度不高 , 海外金融市场的不稳定对购房者需求直接影响不大 。 国内居民改善型换房需求主要取决于资产置换 , 对外部融资的依赖不高 。 国内房地产市场具有较强的需求空间和充足的政策储备 , 好物业好房子的需求会更多 。 短期市场需求端正在有力复苏 。

一、海外金融市场风险对国内居民购买力影响较弱

海外金融市场动荡直接影响两部分人 , 一部分是在海外配置金融资产的中国人 , 另一部分是打算在国内购房的外国人 。 外国人在境内购房受到严格限制 , 人数极低 , 可以忽略不计 。 海外股市大跌会影响海外金融资产持有人的账面财富 , 继而影响其消费 , 但这部分人群为海外上市公司持股员工 , 数量少 , 对国内房地产市场的影响较小 。

海外金融市场危机对国内家庭影响的间接途径是中国金融市场 , 但中国金融市场与海外相互封闭 , 中国的金融政策以我为主 , 海外股灾难以对国内的金融市场造成影响 。 美股经历了十年牛市 , 存在估值泡沫 , 这次下跌是由疫情等引发的顶部逃脱 , 压力巨大 。 A股则相反 , 基本是底部徘徊 , 即使下跌 , 无非就是探底筑底 , 压力没那么大 。 中国金融资产的估值较低 , 股票市场市盈率较低 , 短期是比较好的避险资产 , 长期是比较好的价值资产 。

图片

图:中美股市指数比较 数据来源:Wind

即便海外市场的流动性风险传到中国金融市场 , 也不会对国内房地产市场造成影响 。 换房的购买力主要来自于资产 , 中国的家庭资产结构中 , 房子是最重要的资产 , 股票资产只占3%左右 。 中国家庭不会拿买房的钱用来炒股 , 也不会因为股票跌了就买不起房 。

图片

房地产交易是个自发闭环 , 买房的原因主要是自住和改善 , 换房需求也是由自身真实需求所决定 , 且换房对融资的依赖度不大 。 根据贝壳成交数据 , 在使用贷款购房的二手房客户中 , 购房总价越高 , 使用贷款的比例和贷款成数越低 。

图片

从历史上看 , 中国股市和房市的表现没有直接关联 。 2015年中国股票市场低迷 , 但房地产市场完全不受影响 。 2016年也有几次熔断 , 房地产市场反而一路高涨 。 在中国 , 房地产市场的稳定性、收益性都远远超过股市 , 尤其是核心城市的房价稳定性高 。

图片

图片

二、全球经济危机抑制国内购房需求释放 , 但不会改变总量

若海外金融市场的风险全面爆发形成全球经济危机 , 就会通过影响中国出口来影响就业和收入 。 首次购房者因收入减少而无法入市 , 导致换房链条也难以启动 。 收入效应会导致国内购房需求增速下降 , 但总体的规模仍然比较大 。 当前国内房地产市场的交易额已经达到21.8万亿 , 即便下降20% , 也仍然会保持17万亿的规模 。 前2月 , 全国房地产销售额下降34.7% , 随着国内逐步恢复 , 未来降幅会收窄 。

图片

如果全球经济陷入较长期的衰退 , 可能会导致家庭债务风险 , 但中国家庭的资产负债表更加稳健 。 第一 , 与美国比较 , 中国家庭的负债率低于美国 , 储蓄率高于美国 。 中国的居民杠杆率为52%左右 , 远低于美国等发达经济体70%的水平 。 2017年以来降杠杆使得居民杠杆率增速放缓 。 第二 , 中国家庭住房资产占比高达60-70% , 负债中住房按揭贷款占比达54.6%(2019年数据) , 只要国内房价稳定 , 就不会出现家庭资产负债表衰退 。 第三 , 中国居民住房按揭贷款首付比例在30%左右 , 经过这几年的降杠杆 , 对于房价波动的抵抗能力较强 。 即便出现少数人群因失业、收入下降无法还贷 , 中国的银行也会积极做好延期还款等处理 , 不会任其发展成债务危机 。 第四 , 中国大城市的土地供应仍然保持紧缩 , 超大城市防止城市过度开发限制住房土地供应 , 住房的稀缺性仍然保持 。

推荐阅读

- #金融1号院#如百战归来,韶华倾覆

- 『直播』打包推介、组织团购、直播带货……武汉帮企业加快拓展市场

- 『自行车』共享单车再起波澜:青桔单车融资10亿美金,市场进入新竞争阶段

- 苏宁消费金融■苏宁消金2019年营收同比减40%,净利润3年持续下滑至0.1亿元

- 『百年建筑网』全国水泥市场行情周评(4.10-04.17)

- 『市场份额』鲁大师公布一季度手机排名,华为荣耀排名第一、二名,安兔兔怎么看?

- 「深度思索」多方较大优势,欧美股市发达市场:行情主要为强势上涨

- 腾讯@厦大金融女博士罕见发声:在2008年入股了腾讯10万元,一直持有到现在赚了多少?这才是真正的价值投资

- 期货■武大金融系教授再次发声:全世界都是T+0,为何只有中国股市是T+1?这是在保护散户还是坑散户?

- 『』美国市场乳清粉、乳糖价格行情周报(4.13-4.17)