结构性存款“生变”

北京联盟_本文原题:保底收益率将纳入宏观审慎评估——结构性存款“生变”

文章图片

日前 , 中国人民银行货币政策司负责人表示 , 接下来会压降银行不规范存款创新产品 , 将结构性存款的保底收益率纳入宏观审慎评估 , 维护存款市场竞争秩序——曾经令市场“又爱又恨”的金融创新产品——结构性存款 , 将再度迎来“新变化” 。

为维护存款市场竞争秩序 , 商业银行的创新产品——结构性存款 , 将再度迎来“新变化” 。 多位业内人士表示 , 这意味着结构性存款的整体收益率下限将出现下降 。 融360大数据研究院的监测数据也显示 , 结构性存款的规模正呈现小幅下降趋势 , 且达到预期最高收益率的比例有所下降 。

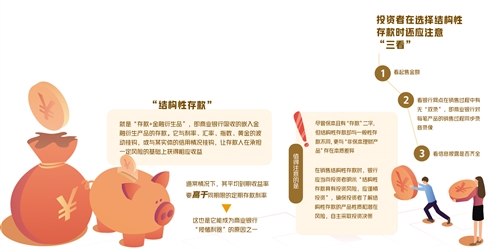

那么 , 究竟什么是“结构性存款”?市场为何一度对它“爱恨交加”?面对监管机构的整治 , 投资者在选择结构性存款时该注意哪些问题?

何为“结构性存款”

作为商业银行的一项创新产品 , 结构性存款近年来备受市场青睐 , 发行规模一度快速增长 。 究其原因 , 一方面 , 2018年以来 , 存款竞争压力不断加大 , 对于各家银行来说 , 亟需创新“揽储利器”吸引客户、争夺市场份额;另一方面 , “资管新规”已明确要求 , 禁止发行保本理财产品 。

“根据新规 , 银行理财产品需打破‘刚性兑付’ , 今后将更多发行净值型理财产品 , 即没有明确的预期年化收益率的产品 。 但是 , 目前很多投资者仍习惯接受‘保本保息’的产品 , 结构性存款在一定程度上契合了这部分需求 。 ”中国银保监会相关负责人说 。

“结构性存款” , 简单来看 , 就是“存款+金融衍生品” , 即商业银行吸收的嵌入金融衍生产品的存款 。 例如 , 它与利率、汇率、指数、黄金的波动挂钩 , 或与某实体的信用情况挂钩 , 让存款人在承担一定风险的基础上获得相应收益 。

通常情况下 , 结构性存款的平均到期收益率要高于同期限的定期存款利率 , 这也是它能成为商业银行“揽储利器”的原因之一 。

需要注意的是 , 结构性存款的预期收益率为一个“区间” , 在最低收益率、最高收益率之间浮动 , 至于产品到期时能取得什么样的实际收益率 , 则与挂钩金融衍生品的市场表现密切相关 , 银行能够保证本金和最低收益 , 但不保证能实现最高收益 。

以中国工商银行某款挂钩日元汇率的结构性存款为例 。 该产品为“保本浮动收益类” , 预期年化收益率为1.55%至3.75% , 期限184天 。 在实际运行中 , 该产品的目标区间为:“挂钩标的大于‘挂钩标的期初价格-10.5’” 。 那么 , 该产品的到期实际收益有可能出现以下3种情况 。

一是最不利的情况 , 在观察期内 , 挂钩标的始终在目标区间之外 , 投资者只能获得最低档年化收益率1.55%;二是最有利的情况 , 挂钩标的在观察期内始终保持在目标区间之内 , 投资者将获得最高档年化收益率3.75%;三是居中情况 , 挂钩标的曾经处于目标区间之外 , 投资者最终获得的收益将根据挂钩标的处于目标区间之内的天数来计算 。

充分认识投资风险

值得注意的是 , 尽管保本且有“存款”二字 , 但结构性存款却与一般性存款不同 , 更与“非保本理财产品”存在本质差异 。 然而 , 故意将以上三者混淆、误导销售、产品运作不规范等市场乱象 , 近年来却暗中滋生 。

经济日报采访人员走访发现 , 为了冲业绩 , 部分银行网点的销售人员并没有向投资者披露结构性存款的投资风险 , 而是将其与一般性存款混淆 , 片面强调其安全性、最高收益率 , 影响投资者自主决策;再如 , 销售人员不遵循“风险匹配原则” , 向投资者销售风险等级高于其风险承受能力等级的产品 。

推荐阅读

- 『理财夜话』银行定期存款未到期,如果急用钱可以提前取出吗?

- 「体育知识科普」降存款基准利率暂落空 存款利率并轨如何推进?

- 『财料』银行有100万存款,在国内属什么水平?银行小姐姐的答案让人意外

- ■2020银行存款利率大变动!随存随取3.7%起,10万元年利息可达5千

- 【复工日记】「记者直击」民营企业复工呈现结构性差异

- 『NG视频』中小银行负债端压力山大,为揽储互联网存款“爆款”再现

- 『百威』啤酒“江湖”生变,百威不再一家独大

- 美好,一直在身边■中国人均存款6.3万,可是也不会有什么“报复性消费”

- 大众日报:我省一季度社会融资规模、存款和贷款增量创新高

- 『理财夜话』存款的老百姓有福了!银行这一举动,对我们理财有重大影响