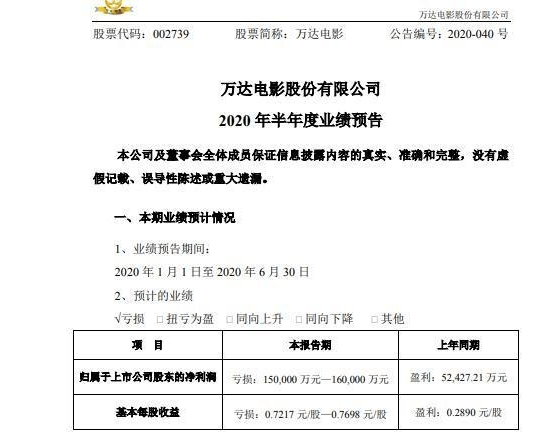

呆萌小跟班▲「喜提退税」还是「天降横债」?手把手教你个税汇算清缴( 二 )

如果你发现App中显示的内容不对劲

如果对于App中能查询到的收入有异议 , 可以在「收入纳税明细查询」中提起异议申诉 。

文章图片

如果对于填报项目有一般性的问题 , 可以通过国家税务总局官网、12366纳税服务平台或拨打12366纳税服务热线进行查询 。

高阶Tips:做一把税务筹划

在一般情形下 , 年终奖金选择「单独计税」都更划算 , 相当于直接适用最低3%的税率 。 但如果除奖金外的收入低于60,000 , 而奖金较高的 , 那么将奖金「并入当年综合所得一起计税」 , 可以享受低于最低3%的有效税率 , 更加划算 。

具体可以比较以下两者进行选择 , 同样是小学数学题:

①(奖金单独计税)=不含奖金的所得使用税率+奖金×适用税率

②(并入当年综合所得一起计税)=含将近的所得×适用税率

为什么今年可以「多退少补」?

尽管增值税、消费税在生活中如影随形 , 但与收入息息相关的个税在此前却离我们有些遥远 。 对于很多人而言 , 只要你在一家正规公司就职 , 以往你的个税问题都会由HR包圆 , 因此这次个税汇算清缴几乎是我们第一次和自己的收入税打交道 。

为什么会出现这种情况呢?故事要从2018年底开始推行的新个税改革说起 。

2018年8月和12月 , 国务院公布了修订后的《个人所得税法》及《个人所得税法实施条例》 , 标志着新一轮的个税改革开始 。 除了大家都知道的个税「起征点」从3,500元增长到5,000元以外 , 个人综合所得也被规定为一项按年计算的收入 , 并以「每月预扣预缴、年度汇算清缴」的形式完成 。

每月预扣预缴:由于收入支付方是我们的扣缴义务人 , 因此日常收到工资或其他收入时 , 我们收到的一般已经是扣除个税税款的金额 , 「预扣预缴」的环节已由你的收入支付方(扣缴义务人)完成 。

年度汇算清缴:汇算清缴可以由纳税人本人完成 , 也可以委托扣缴义务人或者其他单位和个人办理 。

为何要分为两步操作?

这里就涉及到所得税制的基本概念:所得税是对「利润」进行征税(利润=收入-费用) , 由于企业每月度可能出现盈利或亏损 , 这会导致当月正常纳税或不纳税的情况 , 仅仅将月度纳税额加总 , 无法与企业的全年利润相匹配 , 需要「汇总计算、清缴」的终极操作让税负与企业的全年真实利润相匹配 。

而具体到个人 , 你也可能存在盈利和亏损的情况 , 因此也可能存在月度纳税额之和不与全年利润匹配的情况 , 以往的个税法并没有考虑到这一点 , 因此「汇算清缴」是新个税体系下填补的重要空白 。

接下来我将通过自己申报完成的图进行示例 , 简单讲解个人的「利润」是如何计算的(只以最简单普遍的情形举例):

文章图片

汇算清缴需要考虑的「收入」A是全年「综合所得」 , 由你2019年在各地取得的四类收入「打折」后构成:

工资薪金所得=收入额×100%

劳务报酬所得=收入额×80%

稿酬所得=收入额×80%×(1-30%)

特许权使用费=收入额×80%

年度「费用」B则包含以下三类:

基本扣除项:5,000元/月×12月=60,000元一般所说的「个税起征点」 。 这项费用可以理解为国家为你计算的基本生活费 , 所有纳税人都可以扣除 , 也就是这也是为什么随着近几年物价的上涨 , 「起征点」从3,500元增长到了5,000元 。

专项扣除:三险一金等随着过去两年的机构改革 , 社保费用也由税局接管 , 该类费用在企业替你缴纳时会进入税局系统 , 你自己负担的部分就会成为计算个税时可扣除的费用 。

专项附加扣除:包含子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人六项 , 可以理解为个人的特殊支出 , 是新个税体系下的重要变化 。 2

你的「收入」A减去三类「费用」B的结果即为你个人的「利润」(计税基础)C , 由这个计税基础C匹配适用税率得出全年应纳税额D 。 (由于个税为一项超额累进税 , 不同收入段适用的税率不同 , 可以使用下面的计算表进行计算 , 全年应纳所得税额C×适用税率-速算扣除数=全年应纳税额D)

将D与这一年中的所有已预缴税额E进行比较 , 根据差额F进行多退少补 。 因此退税额只是你过去12个月多预缴的 , 补税额则是平时少缴的 , 其实羊毛出在羊身上 , 是不是瞬间喜悦和悲伤都减少了一半(

文章图片

综合所得税率适用的个税税率表

「多退」的原因是D全年应缴税额>E已预缴税额 , 由于「收入」不可能越加越少 , 一般而言「费用」的增加导致 。 例如:

年底才进行专项附加扣除的申报;

每个月收到12笔1,000元的稿费 , 支付方每次都会对于(1,000-800=200)的部分预扣预缴个人所得税 。 但在年度汇算清缴时 , 如果全年收入只有稿费 , 那么甚至都无法达到60,000的一般扣除额 , 此前缴纳的税费就可以全部退还 。

推荐阅读

- 「李先生」男子喜提758万大奖,中奖票差点被丢弃,结果……

- 黑马公社@安兔兔最新跑分排行出炉,OPPO、小米喜提前三,骁龙865机型屠榜

- 袁弘晒儿子近照 四坨右耳被虫子叮包呆萌搞笑

- 好可爱!美国动物园给呆萌的洪堡企鹅挨个称体重

- 『料理』R1SE周震南遭遇史上最难考验 呆萌模样引全场爆笑

- 「巧手」周震南穿风衣神探风满满 在线做平板支撑呆萌可爱

- 「昕念时尚达人」唐艺昕喜提“精致锁骨”,一条吊带裙厉害了,秀了锁骨还秀肩!

- 『王艳』《武林外史》18年后,男一糊了,男二没红,没想到小跟班大红大紫

- 迪丽热巴玩宝宝滤镜自拍 嘟嘴送wink粉嫩呆萌

- 柳岩素颜现身状态依旧能打 害羞挠头动作可爱呆萌