:贝壳《2020新居住消费洞察报告》发布,邻居素质差成最大槽点( 二 )

文章图片

《报告》中,57%的受访者能用于买房的钱不足百万,仅有12%的人购房消费能力在300万以上 。 即使是收入水平略高的一线城市,仍有45%的人的购房资金在100万以内 。

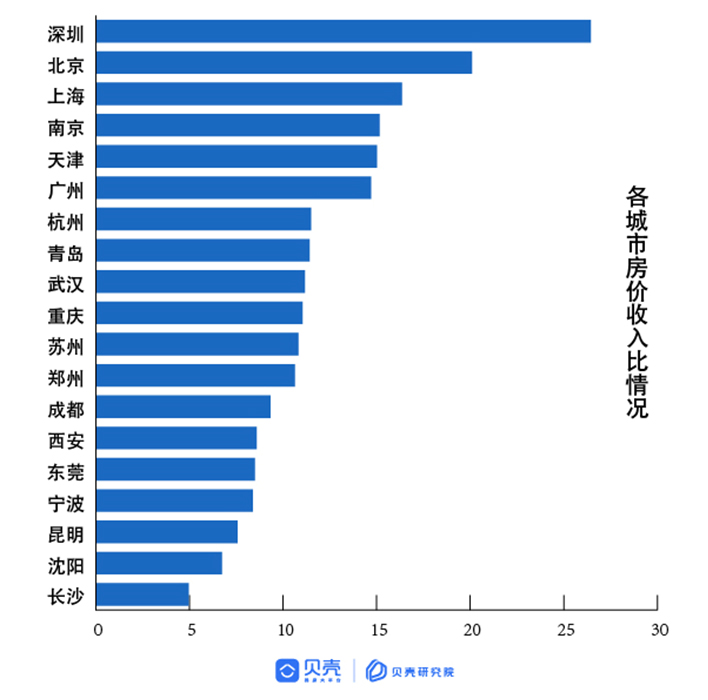

值得注意的是,百万房款的“成色”因城市而各异 。 通过房价收入比这一指标,我们可以直接衡量出一个城市普通家庭的购房难度,即不吃不喝多少年才能买得起一套房子?《报告》显示,京沪深高居前三位,新一线城市中,南京、天津、杭州最难 。 所以,以二手房的成交均价来看,在京沪深,百万房款不过是一套60㎡二手房的首付,而在部分新一线城市,几乎可以全款购买 。 甚至在房价最低的长沙,百万房款买一套100㎡的大house也不是梦 。

除了城市差异之外,不同人群的资金实力又有何差别?哪些人能拿出更多的购房款、承受更高的月供?

文章图片

从《报告》数据来看,年龄上,80后最强 。 作为社会的主力消费人群,能拿出百万以上房款的人最多,将近6成;能承受的月供上限更高,6成的人能承受5000以上的月供 。

学历上,学历越高,资金实力越强,研究生中7成的人能拿出百万以上房款,谁还能说读书无用呢?

性别上,虽然超半数的人都拿不出百万以上的房款,但男生比女生还是更有钱一些,且过半数的男生能承受5000元以上的月供,高于女生 。

贷款买房,你安全吗?

多少人都爱慕你新房子的容颜,可谁能懂你每月还贷的辛酸?

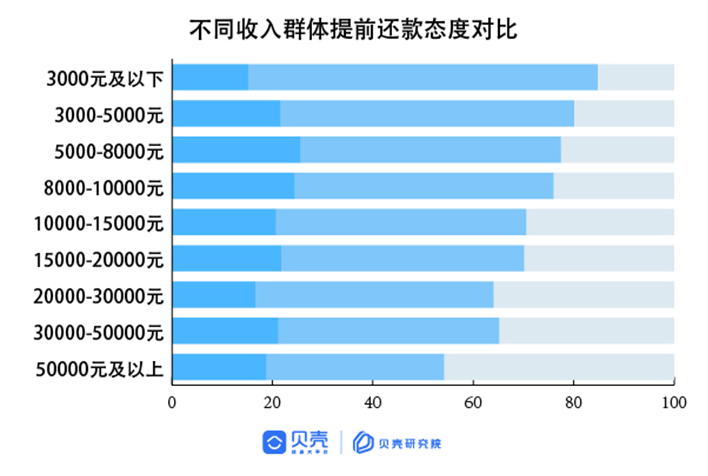

买房最让人痛苦的除了凑首付,便是十几年的还贷历程 。 所以,很多人的心态是,房奴难避免,但少当一天是一天 。 《报告》显示,受访者超半数以上愿意提前还款 。 低收入群体更多地选择提前部分还款,而随着收入水平的提高,愿意提前一次性还清房贷的比例显著增加 。

其实,还房贷痛苦与否,除了收入的高低和稳定程度不同之外,还取决于月供在家庭收入中的占比 。 业内人士普遍认为,50%是警戒线,30%是舒适线 。

文章图片

从银行角度来看,一般要求借款人的家庭收入是房贷月供的2倍以上,一些城市甚至要求是2.2-2.5倍 。 如果家庭名下还有其他负债,月所有债务支出与收入比控制在55%以下 。 设置这个门槛,是银行为了降低自己的风险,月供收入比越高,“断供”的风险越大 。

从实际生活感受来看,月供高于家庭收入的50%,日子恐怕要过得紧巴一些,成了所谓的“房奴” 。 而30%以内,贷款压力不大,对生活质量也没有明显影响 。

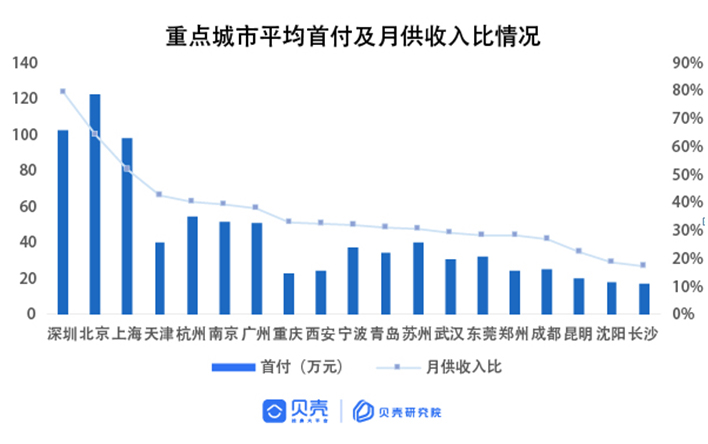

假如买一套60㎡的房子,按城市最低首付比例计算贷款总额,《报告》发现京沪深已经高出警戒线,其中深圳高达79.4%,风险最高,家庭生活质量也会受到影响 。 新一线城市则都在警戒线以下,武汉、东莞、郑州、成都、昆明、沈阳、长沙甚至处于舒适区,长沙舒适程度最高,月供收入比仅17.4% 。 如果房子再大一点到90㎡, 连广州、天津、杭州、南京也开始亚历山大 。

所以,如果你收入稳定,家庭开支种类较多,比如有子女教育支出等等,可以将月供控制在家庭月收入的30%;如果工作稳定且上升空间大,日常开销用途不多,为了买到心仪的房子,可以考虑将月供控制在40%-50%左右 。 但想再高的话,目前形势下,建议慎重 。

文章图片

房子可以为人们带来幸福,但也可能给很多人带去烦恼 。 因此,明确自己的经济实力,在买房前仔细权衡自己当前最迫切的购房需求,量力而为才是最好的选择——买不起大的买小的,买不起小的租房住 。 “家”的观念虽然在中国人的心中很重,但是一个让人直不起腰的“家”,或许不要也罢 。

推荐阅读

![[江江爱科技]王晶和周星驰到底是什么关系?一边恨一边爱的男人友谊?](https://imgcdn.toutiaoyule.com/20200504/20200504133426463959a_t.jpeg)

- 阿胶山东发布两项阿胶鉴定地方标准 推动阿胶行业发展

- 中美科学家即将发布最新论文,推进新冠病毒宿主研究

- 2019年《中国生态环境状况公报》发布:全国生态环境质量总体改善

- 山西省消协发布消费警示:科学选购儿童口罩

- 首站“山东人游烟台”首站来到青岛 发布千万惠民消费券

- 两部委发布降物流成本新政:鼓励大型物流企业市场化兼并重组

- 财政部发布指引弱化盈利考核 引导担保机构聚焦支小支农

- 财政部发布指引弱化盈利考核财政部发布指引弱化盈利考核 引导担保机构聚焦支小支农

- 集颜值和实力于一身的影像旗舰vivo X50正式发布,售价仅3498起

- 中国驻埃及使馆发布关于多名旅埃中国公民发生感染的领事提醒