еӣҪзҫҺйҡҫи§ЈжӢјеӨҡеӨҡзҡ„вҖңеӨ§зүҢвҖқз„Ұиҷ‘( дәҢ )

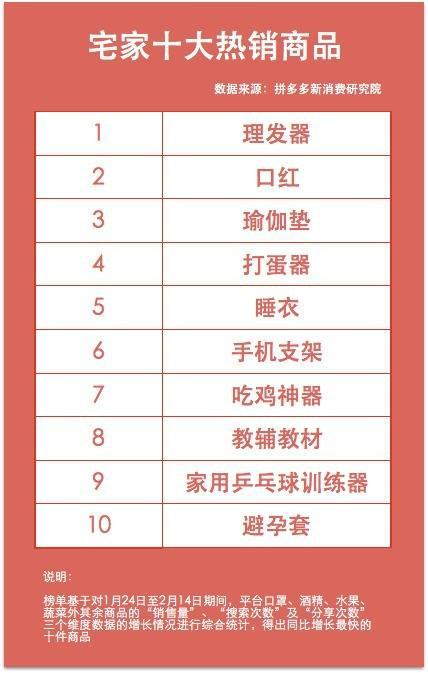

жӢјеӨҡеӨҡвҖң宅家еҚҒеӨ§зғӯй”Җе•Ҷе“ҒвҖқжҰңеҚ•

еј•з”ЁдёҖдёӢд»Ҡе№ҙ2жңҲ пјҢ жӢјеӨҡеӨҡеҸ‘еёғзҡ„вҖң宅家еҚҒеӨ§зғӯй”Җе•Ҷе“ҒвҖқжҰңеҚ• пјҢ иҜҘжҰңеҚ•еҹәдәҺ1жңҲ24ж—ҘиҮі2жңҲ14ж—Ҙжңҹй—ҙ пјҢ жӢјеӨҡеӨҡе№іеҸ°еҸЈзҪ©гҖҒй…’зІҫгҖҒж°ҙжһңгҖҒ蔬иҸңд№ӢеӨ–е…¶дҪҷе•Ҷе“Ғзҡ„вҖңй”Җе”®йҮҸвҖқгҖҒвҖңжҗңзҙўж¬Ўж•°вҖқеҸҠвҖңеҲҶдә«ж¬Ўж•°вҖқдёүдёӘз»ҙеәҰж•°жҚ®еўһй•ҝжғ…еҶөиҝӣиЎҢз»јеҗҲз»ҹи®Ў гҖӮ жңҖз»Ҳ пјҢ зҗҶеҸ‘еҷЁгҖҒеҸЈзәўгҖҒ家用乒乓зҗғи®ӯз»ғеҷЁгҖҒзқЎиЎЈгҖҒеҗғйёЎзҘһеҷЁзӯүеҚҒ件е•Ҷе“ҒдёҠжҰң гҖӮ дҪңдёәе®ҳж–№еҸ‘еёғзҡ„жҰңеҚ• пјҢ еңЁдёҖе®ҡзЁӢеәҰдёҠеҸҚеә”дәҶжӢјеӨҡеӨҡдёҠз”ЁжҲ·е…іжіЁзҡ„е•Ҷе“Ғзұ»еһӢ гҖӮ иҝҷд№ҹжҳҜжӢјеӨҡеӨҡеңЁеқҗжӢҘиҝ‘6дәҝжөҒйҮҸзҡ„иғҢжҷҜдёӢ пјҢ д»Қжңүи®ёеӨҡвҖңеӨ§зүҢвҖқеҜ№е…¶еҶ·ж·Ўзҡ„еҺҹеӣ гҖӮ дёҚиҝҮ пјҢ з«ҷеңЁжӢјеӨҡеӨҡзҡ„и§’еәҰжқҘзңӢ пјҢ д»Ҙдёӯе°Ҹе•Ҷе“ҒжӢјиҙӯиө·е®¶ пјҢ е®ҢжҲҗдәҶвҖңиҒҡйӣҶвҖқжөҒйҮҸзҡ„第дёҖжӯҘд№ӢеҗҺ пјҢ йҖҡиҝҮзҷҫдәҝиЎҘиҙҙвҖңеӨ§зүҢвҖқ пјҢ еҸҜд»Ҙж…ўж…ўзҡ„еҺ»жҸҗеҚҮе®ўеҚ•д»·гҖҒеҹ№е…»е“ҒзүҢе•Ҷе“Ғж¶Ҳиҙ№д№ жғҜ пјҢ жҜ•з«ҹжңүжөҒйҮҸе°ұжңүдёҖеҲҮ гҖӮ з”өе•ҶеңҲзҡ„иҒ”зӣҹжЎҲдҫӢеҫҲеӨҡ пјҢ 并йқһжҜҸдёҖж¬ЎеҗҲдҪңйғҪ收иҺ·еҘҪзҡ„з»“еұҖ гҖӮ еҪ“е№ҙ пјҢ жӢҚжӢҚеҗҲ并иҝӣдә¬дёңж—¶ пјҢ дёҡз•Ңд№ҹд№җи§Ӯйў„дј°и®Ў пјҢ жӯӨдёҫе°ҶиЎҘи¶ідә¬дёңеңЁC2CдёҡеҠЎзҡ„зјәеӨұ пјҢ з»“жһңеҚҙжҳҜд»ҘжӢҚжӢҚе…ій—ӯе‘Ҡз»Ҳ гҖӮ еңЁз«һдәүй«ҳеәҰжҝҖзғҲзҡ„з”өе•ҶйўҶеҹҹ пјҢ 1+12зҡ„йҖ»иҫ‘йҮҢ пјҢ дёӨдёӘ1еҝ…йЎ»йғҪжҳҜејәеҠҝзҡ„и§’иүІ пјҢ е•Ҷз•Ңд»ҺжқҘжІЎжңүд»Җд№ҲжҠұеңҲеҸ–жҡ– пјҢ еҸӘжңүејәејәиҒ”жүӢ гҖӮ еҸҚи§Ӯ пјҢ й”ҷеӨұдәҶвҖңй»„йҮ‘еҚҒе№ҙвҖқзҡ„еӣҪзҫҺ пјҢ дјјд№Һ并дёҚжҳҜдёҖдёӘеҫҲејәзҡ„йӮЈдёӘ1 гҖӮ вҖңе·®з”ҹвҖқеӣҪзҫҺ пјҢ иғҪеҠӣжңүйҷҗйҖҡиҝҮдёҺжүӢжҸЎдј—еӨҡеӨ§е“ҒзүҢз»Ҹй”Җжқғзҡ„еӣҪзҫҺеҗҲдҪң пјҢ жӢјеӨҡеӨҡе°Ҷе®һзҺ°жӢүжӢўжӣҙеӨҡеӨ§е“ҒзүҢе…Ҙй©»е№іеҸ°зҡ„зӣ®ж Ү гҖӮ з»•иҝҮдәҶеӨ§е“ҒзүҢзҡ„зӣҙжҺҘжҺҲжқғ пјҢ йҖҡиҝҮеӣҪзҫҺиҺ·еҫ—жӯЈе“ҒвҖңиҙ§жәҗвҖқ пјҢ жӢјеӨҡеӨҡиҝҷжӢӣжӣІзәҝж•‘еӣҪзЎ®е®һзҺ©еҫ—еҫҲиҒӘжҳҺ гҖӮ иҒ”жүӢеӣҪзҫҺжӣІзәҝеј•е…ҘеӨ§зүҢеҗҺ пјҢ еҜ№еӨ–жӢјеӨҡеӨҡзҡ„йқўеӯҗжҳҜжңүдәҶдёҖдәӣ пјҢ дҪҶеӣҪзҫҺиғҪеңЁеӨ§е“ҒзүҢе…Ҙй©»дёҠеёҰжқҘеӨҡеӨ§зҡ„е®һиҙЁеё®еҠ© пјҢ еҚҙеҫ—жү“дёҠдёҖдёӘеӨ§еӨ§зҡ„й—®еҸ· гҖӮ еӣ дёә пјҢ еӣҪзҫҺзҡ„й—®йўҳйҷӨдәҶеӣ дёәзјәд№ҸзәҝдёҠжөҒйҮҸеҜјиҮҙеҸ‘еұ•еҸ—йҳ» пјҢ е…¶жң¬иә«д№ҹеӯҳеңЁзқҖи®ёеӨҡзҹӯжқҝ пјҢ иҝҷдәӣйғҪдёҚжҳҜдёҖдёӘжӢјеӨҡеӨҡе°ұиғҪеӨҹе…ЁйғЁи§ЈеҶізҡ„ гҖӮ йҰ–е…Ҳ пјҢ еӣҪзҫҺиғҪеёҰжқҘзҡ„еӨ§е“ҒзүҢжҜ”иҫғжңүйҷҗ гҖӮ иҰҒжҳҜеңЁд»ҘеүҚ пјҢ еӣҪзҫҺзЎ®е®һжҳҜеӣҪеҶ…家з”өе’Ңж•°з Ғ3CиЎҢдёҡдёӯиҺ·еҫ—е“ҒзүҢжҺҲжқғжңҖеӨҡзҡ„дёҖ家д№ӢдёҖ гҖӮ 2008е№ҙеҚҠе№ҙжҠҘдёӯ пјҢ еӣҪзҫҺдёҺиӢҸе®ҒиҝҳжҳҜиҗҘ收旗鼓зӣёеҪ“ пјҢ еӣҪзҫҺеҪ•еҫ—收е…Ҙ248.74дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұ12.34дәҝе…ғпјӣеҗҢжңҹиӢҸе®Ғе®һзҺ°иҗҘдёҡжҖ»ж”¶е…Ҙ259.19дәҝе…ғ пјҢ еҮҖеҲ©ж¶Ұ11.01дәҝе…ғ гҖӮ дҪҶиҝҷе·Із»ҸжҳҜиҝҮеҺ»ејҸдәҶ пјҢ еҪ“иӢҸе®ҒеҸҚи¶…дәҶеӣҪзҫҺ пјҢ иҖҢдә¬дёңе’ҢеӨ©зҢ«зӯүз”өе•Ҷе№іеҸ°еҸҲжү“иҙҘдәҶзәҝдёӢ пјҢ еӣҪзҫҺеңЁеӣҪеҶ…家з”өйӣ¶е”®еёӮеңәдёҠзҡ„иҜқиҜӯжқғи¶ҠжқҘи¶Ҡе°Ҹ гҖӮ д»Ҙиҝ‘е№ҙжқҘеңЁеӣҪеҶ…еӨ§зҒ«зҡ„жҲҙжЈ®дёәдҫӢ пјҢ жңҖе…ҲеңЁеӨ©зҢ«гҖҒдә¬дёңе’ҢиӢҸе®ҒејҖи®ҫж——иҲ°еә— пјҢ зӣҙиҮі2017е№ҙжүҚжӢҝеҲ°зәҝдёҠзҡ„е®ҳж–№жҺҲжқғ пјҢ жҳҜеӣӣеӨ§е·ЁеӨҙдёӯжңҖеҗҺиҺ·еҫ—жҺҲжқғзҡ„дёҖ家 гҖӮ дёҖдәӣз®ЎзҗҶжҜ”иҫғдёҘж јзҡ„е“ҒзүҢ пјҢ еҚідҫҝеӣҪзҫҺеҸ–еҫ—дәҶз»Ҹй”Җжқғ пјҢ д№ҹеҸҜиғҪиў«йҷҗе®ҡдәҶй”Җе”®жё йҒ“ гҖӮ жҜ”еҰӮиҜҙиӢ№жһңе’ҢдёҠйқўжҸҗеҲ°зҡ„жҲҙжЈ® пјҢ жҚ®дёҡеҶ…дәәеЈ«йҖҸйңІе°ұжңүзӣёе…іеҚҸи®® гҖӮ д№ҹе°ұжҳҜиҜҙ пјҢ еҚідҪҝеңЁз”өеҷЁеёӮеңәзҡ„ејҖжӢ“дёҠ пјҢ еӣҪзҫҺеҜ№жӢјеӨҡеӨҡзҡ„еўһзӣҠ пјҢ д№ҹиҝңдёҚеҰӮеӨ–з•ҢжүҖжғіиұЎзҡ„йӮЈж ·д№җи§Ӯ гҖӮ з”өеҷЁд№ӢеӨ– пјҢ еӣҪзҫҺеңЁжңҚйҘ°гҖҒзҫҺеҰҶгҖҒ家用е“Ғзӯүе“Ғзұ»дёҠ пјҢ жң¬иә«е°ұжңӘзңҹзҡ„еҒҡиө·жқҘ гҖӮ жү“ејҖеӣҪзҫҺзҪ‘з«ҷ пјҢ жҗңзҙўвҖңдјҳиЎЈеә“вҖқгҖҒвҖңе…°и”»вҖқгҖҒвҖң欧иҺұйӣ…вҖқгҖҒвҖңе®қжҙҒвҖқ пјҢ зҡҶжІЎжңүзӣёе…ізҡ„ж——иҲ°еә— пјҢ жғіиҰҒиЎҘи¶іеӨ§зүҢзҹӯжқҝ пјҢ жӢјеӨҡеӨҡиҝҳйңҖиҰҒжӣҙеӨҡзҡ„вҖңе№іеҸ°еһӢдјҷдјҙвҖқ гҖӮ е…¶ж¬Ў пјҢ еӣҪзҫҺж— жі•иҮӘиЎҢеҶіе®ҡеә—йҮҢеӨ§зүҢе•Ҷе“Ғзҡ„е®ҡд»·жқғ гҖӮ еүҚеҮ еӨ© пјҢ ж–°ж¬ҫiPhone SEдёҠеёӮ пјҢ е®ҳж–№е®ҡд»·дёә3299е…ғ пјҢ жӢјеӨҡеӨҡе°ұиҝ…йҖҹжү“еҮәдәҶ9еқ—9зҡ„дәүи®®е№ҝе‘Ҡ гҖӮ з”ЁжҲ·зӮ№иҝӣеҺ»зҡ„жҳҜдёҖдёӘдёҚзҹҘеҗҚеә—й“ә пјҢ дҪҝз”Ёе•Ҷе“Ғдјҳжғ еҲёжӢјеҚ•йў„зәҰд»·дёә2899е…ғ гҖӮ еҗҺжқҘеҶҚзӮ№еҮ»иҝӣеҺ» пјҢ д»·ж јеҸҲжҒўеӨҚеҲ°дәҶ3299е…ғ гҖӮ 9еқ—9е№ҝе‘Ҡзҡ„дәӢе°ұдёҚиҜ„еҲӨдәҶ пјҢ еҚ•и®ә2899е…ғзҡ„дҪҺд»·ж јдёәд»Җд№ҲеқҡжҢҒдёҚдәҶеӨҡд№…е‘ўпјҹжңүдёӨз§ҚеҸҜиғҪ пјҢ дёҖжҳҜзҷҫдәҝиЎҘиҙҙзҡ„иҰҶзӣ–еҠӣеәҰдёҚеӨҹ пјҢ дәҢжҳҜеҸ—еҲ°дәҶжқҘиҮӘиӢ№жһңпјҲиӢ№жһңжІЎжңүжҺҲжқғиҝҮжӢјеӨҡеӨҡе№іеҸ°е•Ҷ家пјүйҖҡиҝҮдҫӣеә”е•Ҷзҡ„ж–ҪеҺӢ пјҢ д»·ж јдёҚдҝқжҢҒдёҖиҮҙе°Ҷдјҡж–ӯиҙ§ гҖӮ еҸҢж–№е®ҳе®Ј пјҢ еӣҪзҫҺжӢјеӨҡеӨҡж——иҲ°еә—дёҠзҡ„е•Ҷе“Ғе°ҶеҠ е…ҘзҷҫдәҝиЎҘиҙҙи®ЎеҲ’ пјҢ иЁҖдёӢд№Ӣж„Ҹ пјҢ еӣҪзҫҺеңЁжӢјеӨҡеӨҡеҚ–зҡ„е•Ҷе“ҒжҜ”е…¶д»–е№іеҸ°жӣҙжңүд»·ж јдјҳеҠҝ гҖӮ ж №жҚ®еӣҪзҫҺдёҺжӢјеӨҡеӨҡдәҺ3жңҲ31ж—Ҙ-4жңҲ1ж—ҘеҗҜеҠЁвҖңи¶…зә§е“ҒзүҢж—ҘвҖқд»Ӣз»Қ пјҢ еҸҢж–№е…ұжҺЁвҖңжҙӢи‘ұејҸиЎҘиҙҙвҖқ пјҢ еҚіз¬¬дёҖеұӮиҒ”еҗҲе“ҒзүҢе•Ҷи®©еҲ©пјӣ第дәҢеұӮйҖҡиҝҮеӣҪзҫҺдҫӣеә”й“ҫдјҳеҠҝ пјҢ йҷҚдҪҺе•Ҷе“Ғд»·ж јпјӣ第дёүеұӮжӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙ пјҢ иЎҘиҙҙзӣҙйҷҚеҗҺиҮій«ҳзңҒ1000е…ғ пјҢ д»Ҙе…ЁзҪ‘е®һж—¶жңҖдҪҺд»·зӣҙжҺҘйқўеҗ‘з”ЁжҲ· гҖӮ

зңӢиө·жқҘ1+1+1зҡ„дёүеұӮиЎҘиҙҙеҫҲеҗ“дәә пјҢ еҚҙйқўдёҙеӨҡдёӘзҺ°е®һй—®йўҳ пјҢ йҰ–е…ҲеӣҪзҫҺеңЁиҝҮеҺ»зҡ„дёүе№ҙдәҸжҚҹ80дәҝ пјҢ 2019е№ҙиҙўжҠҘжҳҫзӨә пјҢ е…¶зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©дёә81.87дәҝе…ғ пјҢ иҝҷеҜ№дәҺдёҖ家жӢҘжңүдёҖеҚғдҪҷ家е®һдҪ“еә—зҡ„е·ЁеӨҙиҖҢиЁҖ пјҢ з»ҙжҢҒиҝҗиҗҘе°ұе·ІжҚүиҘҹи§ҒиӮҳ пјҢ дёҚ然д№ҹдёҚдјҡеҗ‘жӢјеӨҡеӨҡвҖңеҖҹй’ұвҖқ пјҢ иғҪеӨҹжӢҝеҮәеӨҡе°‘й’ұжқҘвҖңзғ§вҖқеҫҲжү“й—®еҸ· гҖӮ иҒ”еҗҲе“ҒзүҢи®©еҲ©д№ҹжӣҙеғҸдёҖз§ҚиҗҘй”ҖиҜҙиҫһ пјҢ иЎҢдёҡеӨ§зүҢеҫҖеҫҖжҳҜиЎҢдёҡзҡ„йўҶеҜјиҖ… пјҢ жҲ–иҖ…жҳҜй«ҳжәўд»·е“ҒзүҢ пјҢ е®ғ们еңЁеёӮеңәдёҠзҡ„д»ҪйўқзӣёеҜ№жҜ”иҫғзЁіе®ҡ гҖӮ еңЁе®ғ们зңӢжқҘ пјҢ зЁіе®ҡзҡ„д»·ж јдҪ“зі»жҳҜдҝқйҡңе“ҒзүҢеҪўиұЎе’ҢдјҒдёҡеҲ©зӣҠзҡ„ж ёеҝғ пјҢ дёҚиғҪеӣ дёәдёӘеҲ«е№іеҸ°иҖҢж”ҫејғж•ҙдёӘеёӮеңә гҖӮ еҚідҪҝвҖңи®©еҲ©вҖқ пјҢ д№ҹдјҡзңӢдәәдёӢиҸң пјҢ иЎҢдёҡиҖҒеӨ§гҖҒиҖҒдәҢжӢҘжңүжӣҙй«ҳзҡ„жәўд»·иғҪеҠӣ гҖӮ еӣҪзҫҺдҪңдёәеҪ“е№ҙз”өеҷЁиЎҘиҙҙеӨ§жҲҳзҡ„вҖңеӨұеҲ©вҖқиҖ… пјҢ еҰӮд»ҠдҪ“йҮҸиҝңе°ҸдәҺдә¬дёңгҖҒиӢҸе®Ғ гҖӮ зӣ®еүҚжқҘиҜҙ пјҢ еӣҪзҫҺйҖҡиҝҮдҫӣеә”й“ҫйҷҚдҪҺзҡ„д»·ж ј пјҢ еңЁиҖҒеҜ№жүӢдә¬дёңгҖҒиӢҸе®Ғе№іеҸ°дёҠеҗҢж ·жңүиҝҷдёӘиғҪеҠӣ пјҢ еӣ дёәзӣҳеӯҗжӣҙеӨ§ пјҢ еҗҢе“ҒзүҢе•Ҷзҡ„жәўд»·иғҪеҠӣиҰҒй«ҳдәҺеӣҪзҫҺ гҖӮ еҰӮжӯӨжқҘзңӢ пјҢ вҖңжҙӢи‘ұејҸиЎҘиҙҙвҖқзңҹжӯЈзҡ„дё»и§’иҝҳжҳҜеӣҪзҫҺе’ҢжӢјеӨҡеӨҡ гҖӮ е·Із»Ҹиҝһз»ӯдёүе№ҙдәҸжҚҹзҡ„еӣҪзҫҺ пјҢ дёҚдјҡеӣ дёәжӢјеӨҡеӨҡеҺ»еӨ§ж”ҫиЎҖ пјҢ иҖҢд»…д»…жӢјеӨҡеӨҡдёҖдәәжүҝжӢ…е…ЁйғЁзҡ„иЎҘиҙҙ пјҢ жӣҙе°Ҷи¶…иҝҮе…¶иғҪеҠӣиҢғеӣҙ гҖӮеӣҪзҫҺйҡҫи§ЈжӢјеӨҡеӨҡзҡ„вҖңеӨ§зүҢвҖқз„Ұиҷ‘гҖӮ

жҺЁиҚҗйҳ…иҜ»

- и·Ёеўғз”өе•Ҷпјҹпјҹпјҹж–°жүӢз–‘йҡҫи§Јзӯ”

- еӣҪзҫҺдә¬дёң8е№ҙжҒ©жҖЁдёҖ笔еӢҫй”ҖпјҢжӢјеӨҡеӨҡдёүиӢұжҲҳиӢҸе®Ғпјҹ

- дә¬дёңжӢҹи®ӨиҙӯеӣҪзҫҺ7дәҝеҸҜиҪ¬еҖә

- й«ҳиҖғйӣ¶еҲҶз”ҹи’ӢеӨҡеӨҡзҡ„ж•ҷиӮІе»әи®®иў«е®һдәҶпјҢдҪ зҹҘйҒ“еҗ—пјҹ

- е…ЁеұӢжҷәиғҪйҡҫи§ЈеҲҡйңҖ,дәәзұ»иў«еӣ°еңЁдјӘжҷәиғҪзҡ„иұЎзүҷеЎ”йҮҢ

- з»ҸжөҺжҲҳз–«гҖҠз»ҸжөҺжҲҳз–«В·дә‘иө·гҖӢеҜ№иҜқеӣҪзҫҺжҖ»иЈҒпјҡеҚ•еңәзӣҙж’ӯз ҙ5дәҝзҡ„йҖҶиўӯд№ӢйҒ“

- иҝ°иҜ„пјҡж—Ҙжң¬еӨҡйҮҚж”ҝзӯ–йҡҫи§ЈвҖңе°‘еӯҗеҢ–вҖқйҡҫйўҳ

- жҙӢеӘ’еҗҗж°”пјҡиҖҒ科еӯҰ家зү№жң—жҷ®е’ҢиҖҒзүҢ科еӯҰејәеӣҪзҫҺеҲ©еқҡ

- й»‘йҫҷжұҹй»‘йҫҷжұҹпјҡзәҫйҡҫи§Јеӣ° 规模д»ҘдёҠе·ҘдёҡеӨҚе·ҘзҺҮ98.2%

- зҢ®з»ҷе…ЁдҪ“еҠіеҠЁиҖ…пјҒдёӯеӣҪзҫҺжңҜйҰҶи—Ҹз”»дёӯзҡ„еҠіеҠЁиҖ…еҪўиұЎ