еӣҪзҫҺйҡҫи§ЈжӢјеӨҡеӨҡзҡ„вҖңеӨ§зүҢвҖқз„Ұиҷ‘( дёү )

зҪ‘жҳ“дёҘйҖүжҹҗж¬ҫз”өеҠЁзүҷеҲ·д»·ж јпјҡе·Ұдҫ§жӢјеӨҡеӨҡгҖҒеҸідҫ§зҪ‘жҳ“дёҘйҖү

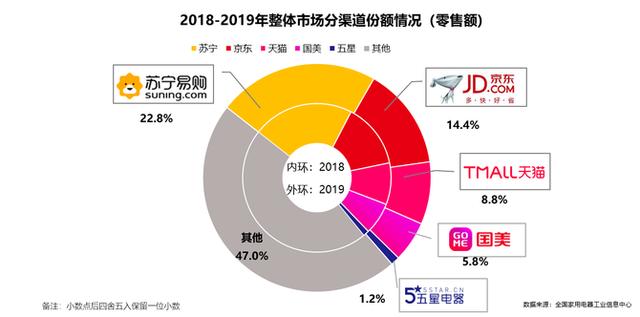

д»Һд№ӢеүҚе…Ҙй©»зҡ„зҪ‘жҳ“дёҘйҖүжқҘзңӢ пјҢ е®ғ们еңЁжӢјеӨҡеӨҡдёҠзҡ„е•Ҷе“Ғ售价并没жңүжҜ”е…¶е®ғе№іеҸ°дҪҺ пјҢ з”ҡиҮійғЁеҲҶиҝҳжӣҙй«ҳдёҖдәӣ гҖӮ жңҖж №жң¬зҡ„жҳҜ пјҢ еӣҪзҫҺж—©е°ұдёҚжҳҜеҪ“е№ҙзҡ„еӣҪзҫҺ пјҢ е…¶ж ёеҝғз«һдәүеҠӣдёӢйҷҚдёҘйҮҚ гҖӮ ж №жҚ®дёӯеӣҪ家用з”өеҷЁз ”究йҷўе’Ңе…ЁеӣҪ家用з”өеҷЁе·ҘдёҡдҝЎжҒҜдёӯеҝғиҒ”еҗҲеҸ‘еёғзҡ„гҖҠ2019е№ҙдёӯеӣҪ家з”өиЎҢдёҡе№ҙеәҰжҠҘе‘ҠгҖӢ пјҢ еӣҪзҫҺеңЁзәҝдёӢжё йҒ“еұ…第дәҢ пјҢ дҪҶеҚ жҜ”еҸӘжңү8.5% пјҢ дёҚи¶іжҰңйҰ–иӢҸе®ҒпјҲ17.9%пјүзҡ„дёҖеҚҠпјӣиҖҢзәҝдёҠеҚ жҜ”жӣҙжҳҜеҸӘжңүеҸҜжҖңзҡ„1.4% пјҢ иҝңдҪҺдәҺдә¬дёңгҖҒиӢҸе®Ғе’ҢеӨ©зҢ« пјҢ иҝҳдёҚеҲ°дә¬дёңзҡ„1/26 пјҢ з•Ҙй«ҳдәҺиӢҸе®Ғзҡ„1/22 гҖӮ зәҝдёӢе’ҢзәҝдёҠеҠ еңЁдёҖиө· пјҢ еӣҪзҫҺзҡ„еёӮеңәд»Ҫйўқд»…дёә5.8% пјҢ еӣҪзҫҺе·Із»ҸдёҚжҳҜеҪ“е№ҙзҡ„еӨ§е“ҘдәҶ пјҢ еңЁиЎҢдёҡзҡ„иҜқиҜӯжқғжёҗжёҗж—ҒиҗҪ гҖӮеӣҪзҫҺйҡҫи§ЈжӢјеӨҡеӨҡзҡ„вҖңеӨ§зүҢвҖқз„Ұиҷ‘гҖӮ

еңЁи°ҲеҲ°еӣҪзҫҺзҡ„иЎ°иҗҪж—¶ пјҢ дёҚе°‘дәәе°ҶеҺҹеӣ еҪ’з»“дёәдёӨж–№йқўзҡ„е®ўи§Ӯеӣ зҙ пјҡдёҖжҳҜеҸ—еҲ°йҳҝйҮҢдә¬дёңе’ҢиӢҸе®Ғзҡ„еҸҢеҗ‘жҢӨеҺӢпјӣдәҢжҳҜеёӮеңәйӣҶдёӯеәҰй«ҳйҖ жҲҗе®ғзҡ„жөҒйҮҸжҖҘеү§дёӢйҷҚ гҖӮ иҝҷдёӨдёӘеӣ зҙ йғҪжҳҜдәӢе®һ пјҢ дҪҶжөҒдәҺиЎЁйқў пјҢ зңҹжӯЈзҡ„ж №жң¬еҺҹеӣ жҳҜеӣҪзҫҺзҡ„ж ёеҝғз«һдәүеҠӣдёҘйҮҚдёӢйҷҚ гҖӮ з”өе•Ҷи°ғи§Је№іеҸ°вҖңз”өиҜүе®қвҖқйҖҡиҝҮеҸ—зҗҶзҡ„жЎҲдҫӢеӨ§ж•°жҚ®з”ҹжҲҗзҡ„з»ҹи®ЎжҳҫзӨә пјҢ 2019е№ҙеӣҪзҫҺеӯҳеңЁйҖҖж¬ҫе‘Ёжңҹй•ҝгҖҒеҸ‘иҙ§йҡҫгҖҒйҖҖжҚўиҙ§йҡҫгҖҒе•Ҷе“ҒиҙЁйҮҸзӯүиҜёеӨҡиҫғдёҘйҮҚзҡ„й—®йўҳ пјҢ еӣ жӯӨиў«е®ғиҜ„зә§дёәвҖңдёҚе»әи®®дёӢеҚ•вҖқе№іеҸ° гҖӮ иҖҢеңЁжӯӨд№ӢеүҚ пјҢ еӣҪзҫҺиҝҳжҳҜж¶ҲеҚҸжҺЁиҚҗеҗҚеҚ•дёҠзҡ„еёёе®ў пјҢ еҸҚе·®ејәзғҲ гҖӮ иҝҷиЎЁжҳҺ пјҢ еӣҪзҫҺиҝ‘е№ҙжқҘеңЁдҫӣеә”й“ҫз®ЎзҗҶе’Ңе®ўжҲ·жңҚеҠЎзӯүж–№йқўеҮәзҺ°дёӢж»‘ пјҢ иҖҢиҝҷдәӣжҒ°жҒ°жҳҜйӣ¶е”®дёҡзҡ„ж ёеҝғз«һдәүеҠӣ гҖӮ д»ҺзәҝдёҠиҝҳжҳҜзәҝдёӢ пјҢ еӣҪзҫҺзҡ„еёӮеңәд»ҪйўқдёӢйҷҚдёҘйҮҚ пјҢ д»ҘиҮідәҺеңЁиЎҢдёҡзЁіе®ҡеўһй•ҝзҡ„иҝ‘еҮ е№ҙ пјҢ е…¶иҗҘ收д»Һ2016е№ҙзҡ„767дәҝе…ғдёӢйҷҚиҮі2019е№ҙзҡ„595дәҝ пјҢ и·ҢеҺ»дәҶдёӨжҲҗеӨҡ гҖӮ е®ўи§Ӯең°иҜҙ пјҢ еӣҪзҫҺж—©е°ұдёҚжҳҜеҪ“е№ҙйӮЈдёӘе……ж»ЎеҠӣйҮҸзҡ„йңёдё» пјҢ е·Із»ҸжҳҜдёҖдёӘзјәд№Ҹз«һдәүеҠӣе’ҢиҮӘдҝЎзҡ„е·®з”ҹ гҖӮ е®ғзҡ„иғҪеҠӣжңүйҷҗ пјҢ её®еҠ©жӢјеӨҡеӨҡеј•е…ҘжӣҙеӨҡзҡ„еӨ§зүҢзҡ„й—®йўҳ并дёҚеӨ§ пјҢ еҸҜиҰҒеӨ§зүҢи·ҹе®ғ们дёҖиө·еҺ»зғ§й’ұ пјҢ ж— з–‘жҳҜвҖңејӮжғіеӨ©ејҖвҖқ гҖӮ жӢјеӨҡеӨҡдҪңдёәе№ҙиҪ»зҡ„з”өе•Ҷе·ЁеӨҙ пјҢ е…·еӨҮжөҒйҮҸе’Ңиө„жң¬дјҳеҠҝ пјҢ дҪҶеӣҪзҫҺжң¬иә«е®һеҠӣзҡ„дёӢж»‘ пјҢ ж„Ҹе‘ізқҖиҝҷж¬ЎеҗҲдҪң пјҢ е®һйҷ…ж•ҲжһңдјҡиҝңиҝңдҪҺдәҺеӨ–з•Ңзҡ„йў„жңҹ гҖӮ еңЁ1+12иҝҷдёӘе•Ҷдёҡе…¬ејҸйҮҢ пјҢ д»»дҪ•дёҖдёӘ1иҝҮдәҺејұе°Ҹ пјҢ йғҪдёҚдјҡжҲҗз«Ӣ гҖӮ дёҺж—¶й—ҙиөӣи·‘зҡ„жӢјеӨҡеӨҡжӢјеӨҡеӨҡзҡ„вҖңеӨұж„ҸиҖ…иҒ”зӣҹвҖқ гҖӮ йҷӨдәҶеқҡжһңзұ»зҡ„дёүеҸӘжқҫйј гҖҒиүҜе“Ғй“әеӯҗзӯүзҹҘеҗҚе“ҒзүҢеӨ– пјҢ е…¶д»–иЎҢдёҡзҡ„еӨ§е“ҒзүҢеӨҡжҳҜеӨұж„ҸиҖ… гҖӮ еңЁе·Іе…Ҙй©»зҡ„е“ҒзүҢдёӯ пјҢ жӢҝеҫ—еҮәжүӢзҡ„жҳҜеӣҪзҫҺгҖҒе°Ҹзұіе’ҢзҪ‘жҳ“дёҘйҖү гҖӮ жңүж„ҸжҖқзҡ„жҳҜ пјҢ иҝҷеҮ 家зҡ„иҝ‘еҶөе…¶е®һдёҚеӨӘеҘҪ гҖӮ еӣҪзҫҺиҮӘдёҚз”ЁиҜҙ пјҢ еүҚйқўе·Із»ҸжҸҗеҸҠиҝҮ пјҢ д»Һ2016е№ҙд№ӢеҗҺ пјҢ е®ғе°ұдёҖзӣҙеңЁиө°дёӢеқЎи·Ҝ пјҢ йҖҗжёҗиў«иҫ№зјҳеҢ– гҖӮ зҪ‘жҳ“дёҘйҖүд№ҹеҘҪдёҚеҲ°е“ӘйҮҢеҺ» пјҢ еңЁйҳҝйҮҢдә¬дёңе’ҢжӢјеӨҡеӨҡзҡ„жҢӨеҺӢдёӢ пјҢ дёҒзЈҠеҝҚз—ӣе°Ҷз”өе•ҶдёҡеҠЎеҸҢеӯҗжҳҹд№ӢдёҖзҡ„зҪ‘жҳ“иҖғжӢүеҚ–з»ҷдәҶйҳҝйҮҢ пјҢ зҪ‘жҳ“дёҘйҖүжҲҗдәҶзӢ¬иӢ— гҖӮ дҪҶеҚідҫҝеҰӮжӯӨ пјҢ еқҠй—ҙд»Қж•°ж¬Ўдј иЁҖ пјҢ з§°зҪ‘жҳ“дј°еңЁиҖғиҷ‘еғҸиҖғжӢүйӮЈж ·е°ҶзҪ‘жҳ“дёҘйҖүжҳ“жүӢд»–дәә гҖӮ зҺ°еңЁжӢјеӨҡеӨҡдёҠйҷӨдәҶиҝҷдәӣвҖңеӨұж„ҸиҖ…иҒ”зӣҹвҖқ пјҢ е№іеҸ°дёҠиҝҳжңүеҫҲеӨҡвҖңеҒҮвҖқе“ҒзүҢйҰҶ пјҢ зӣёжҜ”дёҠж–ҮжҸҗеҲ°зҡ„вҖңжқҺй¬јвҖқе“ҒзүҢ пјҢ иҝҷдәӣжҲ–жҳҜе“ҒзүҢе•ҶжҺҲжқғзҡ„第дёүж–№еңЁжӢјеӨҡеӨҡдёҠзҡ„е…Ҙй©» пјҢ иҷҪ然й”Җе”®зҡ„еӨ§еӨҡж•°д№ҹжҳҜвҖңжӯЈе“ҒвҖқ пјҢ жӢјеӨҡеӨҡд№ҹдёәиҝҷдәӣдә§е“Ғжү“дёҠвҖңе“ҒзүҢвҖқзҡ„ж ҮиҜҶ пјҢ еҸҜз»Ҷ究дёӢжқҘ пјҢ е’Ңе®ҳж–№ж——иҲ°еә—е®Ңе…ЁжҳҜдёӨз ҒдәӢ гҖӮ еҰӮжӯӨжқҘзңӢ пјҢ еӣҪзҫҺиҷҪ然жҳҜдёӘвҖңе·®зӯүз”ҹвҖқ пјҢ еҜ№дәҺжӢјеӨҡеӨҡиҖҢиЁҖ пјҢ д№ҹжҳҜеҪ“дёӢдёәж•°дёҚеӨҡзҡ„йҖүжӢ© гҖӮ еҜ№еӨ§зүҢеҰӮжӯӨйҘҘжёҙзҡ„иғҢеҗҺ пјҢ жӢјеӨҡеӨҡжӯЈйқўдёҙзқҖйҮҚйҮҚй—®йўҳ гҖӮ 1.з”ЁжҲ·еӨ©иҠұжқҝ пјҢ еўһйҖҹдёӢж»‘з»ҸиҝҮеӣӣе№ҙеӨҡеҸ‘еұ• пјҢ жӢјеӨҡеӨҡе№іеҸ°зҺ°е·ІжұҮиҒҡ5.852дәҝе№ҙжҙ»и·ғ买家е’Ң400еӨҡдёҮжҙ»и·ғе•ҶжҲ· пјҢ жҢүз”ЁжҲ·ж•°и®Ўз®—е·ІжҳҜеӣҪеҶ…第дәҢеӨ§з»јеҗҲеһӢз”өе•Ҷе№іеҸ° гҖӮ жҲҗз»©дә®зңјдёҚеҒҮ пјҢ дҪҶеҖјеҫ—жҢҮеҮәзҡ„жҳҜ пјҢ жӢјеӨҡеӨҡеҗ‘иө„жң¬еёӮеңәжҸҸиҝ°зҡ„з”ЁжҲ·й«ҳжҲҗй•ҝйҳ¶ж®өжҺҘиҝ‘е°ҫеЈ°дәҶ гҖӮ 2018е№ҙ пјҢ жӢјеӨҡеӨҡзҡ„е№ҙжҙ»з”ЁжҲ·ж•°йҮҸдёә4.185дәҝ пјҢ иҫғ2017е№ҙзҡ„2.448дәҝеҠІеўһ1.737дәҝ пјҢ еҗҢжҜ”еўһй•ҝ71% гҖӮ 2019е№ҙжӢјеӨҡеӨҡе№ҙжҙ»з”ЁжҲ·зҡ„еўһеҠ ж•°йҮҸжңүжүҖдёӢйҷҚ пјҢ дёә1.67дәҝ пјҢ еўһйҖҹеҲҷеӨ§е№…йҷҚеҲ°дәҶ39.8% гҖӮ еҜ№жҜ”ж·ҳе®қжқҘзңӢ пјҢ жӢјеӨҡеӨҡиғҪжӢ“еұ•зҡ„жҪңеңЁз”ЁжҲ·е·Із»ҸдёҚеӨҡдәҶ гҖӮ 2019е№ҙж·ҳе®қзҡ„е№ҙеәҰжҙ»и·ғж¶Ҳиҙ№иҖ…иҫҫ7.11дәҝ пјҢ еҚ дёӯеӣҪ14дәҝжҖ»дәәеҸЈзҡ„дёҖеҚҠ пјҢ иЎЁжҳҺйҖӮйҫ„ж¶Ҳиҙ№дәәзҫӨзҡ„жҢ–жҺҳеҹәжң¬и§ҒйЎ¶ гҖӮ иҝҷд»ҺеўһйҖҹдёҠд№ҹиғҪеҸҚжҳ еҮәжқҘ пјҢ 2019е№ҙж·ҳе®қе№ҙжҙ»з”ЁжҲ·еҗҢжҜ”еўһй•ҝ1800дёҮ пјҢ еўһйҖҹд»…дёә2.6% гҖӮ ж·ҳе®қ7.11дәҝе№ҙжҙ»з”ЁжҲ· пјҢ еҸҜд»Ҙи§ҶдёәеӣҪеҶ…з”өе•Ҷз”ЁжҲ·зҡ„еӨ©иҠұжқҝеҸӮиҖғзәҝ пјҢ жӢјеӨҡеӨҡзҰ»иҝҷжқЎзәҝеҸӘжңү1.26дәҝе·ҰеҸізҡ„и·қзҰ» гҖӮ иҖҢ2019е№ҙжӢјеӨҡеӨҡе№ҙжҙ»и·ғ买家еҗҢжҜ”еўһй•ҝдәҶ1.67дәҝ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ жҢүеҺ»е№ҙзҡ„еўһй•ҝж•°йҮҸ пјҢ 1.26дәҝзҡ„з©әй—ҙиҝҳдёҚеӨҹ гҖӮ иҝҷиЎЁжҳҺ пјҢ жӢјеӨҡеӨҡз”ЁжҲ·еўһй•ҝеҫҲеҸҜиғҪеңЁд»ҠжҳҺе№ҙи§ҒйЎ¶ гҖӮ 2.жҸҗеҚҮе®ўеҚ•иҙЎзҢ®еҫҲжҖҘиҝ« пјҢ иҰҒи®ІиҗҘ收й«ҳеўһй•ҝзҡ„第дәҢдёӘж•…дәӢеҪ“й«ҳжҲҗй•ҝдёҚеҶҚ пјҢ жӢјеӨҡеӨҡе°ұдёҚеҫ—дёҚиҝӣе…ҘдёӢдёҖдёӘзҺҜиҠӮ пјҢ дёәжҠ•иө„иҖ…жҸҸиҝ°иҗҘ收еўһй•ҝе’ҢиөўеҲ©зҡ„ж•…дәӢ гҖӮ ж №жҚ®2019е№ҙжӢјеӨҡеӨҡиҙўжҠҘзҡ„ж•°жҚ® пјҢ 2019е№ҙиҗҘ收301дәҝе…ғ пјҢ жҲҗдәӨйўқиҫҫ1.0066дёҮдәҝе…ғ пјҢ е№іеқҮжҜҸдёӘ买家ж¶Ҳиҙ№1720е…ғ гҖӮ дёҺйҳҝйҮҢе’Ңдә¬дёңзӯүдё»жөҒз”өе•Ҷе№іеҸ°зӣёжҜ” пјҢ жӢјеӨҡеӨҡзҡ„з”ЁжҲ·иҙЎзҢ®еҖјдҪҺдәҶдёҖеӨ§жҲӘ гҖӮ еҺ»е№ҙж·ҳе®қ7.11дәҝе№ҙжҙ»з”ЁжҲ· пјҢ еҲӣйҖ дәҶ5.7дёҮдәҝе…ғзҡ„GMV пјҢ дәәеқҮиҙЎзҢ®дёә8016е…ғ гҖӮ дә¬дёң2019е№ҙзҡ„е№ҙжҙ»з”ЁжҲ·ж•°дёә3.62дәҝ пјҢ GMVйҰ–ж¬ЎзӘҒз ҙ2дёҮдәҝ пјҢ иҫҫеҲ°20854дәҝе…ғ пјҢ дәәеқҮиҙЎзҢ®дёә5760е…ғ гҖӮ дә¬дёңзҡ„дәәеқҮиҙЎзҢ®дҪҺдәҺж·ҳе®қ пјҢ еҮәдәәж„Ҹж–ҷд№ӢеӨ– пјҢ иҝҷйҮҢиҫ№еҸҜиғҪдёҺз»ҹи®ЎеҸЈеҫ„гҖҒе№іеҸ°й”Җе”®е•Ҷе“ҒиҢғеӣҙзӯүеӣ зҙ жңүе…і гҖӮ зӣ®еүҚ пјҢ жӢјеӨҡеӨҡзҡ„з”ЁжҲ·иҙЎзҢ®еҖј пјҢ еҸӘзӣёеҪ“дәҺж·ҳе®қзҡ„2жҲҗ пјҢ жҺҘиҝ‘дә¬дёңзҡ„3жҲҗ пјҢ зҹӯжқҝйқһеёёжҳҺжҳҫ гҖӮ жӢјеӨҡеӨҡзҡ„зҷҫдәҝиЎҘиҙҙ пјҢ йҖҗжёҗжөҒеҗ‘дәҶй«ҳе®ўеҚ•д»·зҡ„ж•°з Ғ3Cзұ»дә§е“Ғ пјҢ зү№еҲ«жҳҜдёӯй«ҳз«ҜжҷәиғҪжүӢжңә гҖӮ иғҢеҗҺйҡҗи—Ҹзҡ„дёӨдёӘж„ҸеӣҫпјҡдёҖж–№йқўйҖҡиҝҮеӨ§е“ҒзүҢжҸҗй«ҳе№іеҸ°зҡ„и°ғжҖ§ пјҢ е‘ҠиҜүз”ЁжҲ·жҲ‘дёҚеҶҚжҳҜдёҖдёӘеҸӘеҚ–дҪҺз«Ҝе»үд»·е•Ҷе“Ғзҡ„е№іеҸ°пјӣеҸҰдёҖж–№йқўеҲҷжҳҜеёҢжңӣз”Ёй«ҳе®ўеҚ•д»·зҡ„е•Ҷе“ҒеёҰеҠЁGMVеўһй•ҝ гҖӮ 3.зҺ°йҮ‘жөҒй—®йўҳ пјҢ жҢҒз»ӯдәҸжҚҹпјӣжҲӘиҮі2019е№ҙеә• пјҢ жӢјеӨҡеӨҡе№іеҸ°зҺ°йҮ‘еҸҠзҺ°йҮ‘зӯүд»·зү©еҸҠеҸ—йҷҗиө„йҮ‘дёәдәәж°‘еёҒ333дәҝе…ғ пјҢ еҜ№жҜ”дёҠдёҖе№ҙеҗҢжңҹдёә305дәҝе…ғ гҖӮ 2019е№ҙ пјҢ жӢјеӨҡеӨҡдёҚж–ӯеҠ еӨ§еҜ№дәҺе•Ҷ家зҡ„ж”ҜжҢҒеҠӣеәҰ пјҢ е№іеҸ°е§Ӣз»ҲеқҡжҢҒвҖң0дҪЈйҮ‘вҖқж”ҝзӯ– пјҢ йҷӨж”Ҝд»ҳз»ҷж”Ҝд»ҳжңәжһ„зҡ„еҚғеҲҶд№Ӣе…ӯжүӢз»ӯиҙ№еӨ– пјҢ е№іеҸ°дёҚеҗ‘е•Ҷ家收еҸ–д»»дҪ•дҪЈйҮ‘ гҖӮ ж №жҚ®е®ҳж–№иҙўжҠҘжҳҫзӨә пјҢ 2019е№ҙ пјҢ е№іеҸ°жҖ»з»ҸиҗҘиҙ№з”Ёдёә323.4дәҝе…ғ пјҢ е…¶дёӯй”Җе”®дёҺеёӮеңәжҺЁе№ҝиҙ№з”Ёдёә271.7дәҝе…ғ гҖӮ Q3гҖҒQ4дёӨдёӘеӯЈеәҰ пјҢ е№іеҸ°й”Җе”®дёҺеёӮеңәжҺЁе№ҝиҙ№з”Ёиҫҫ161.8дәҝе…ғ пјҢ вҖңзҷҫдәҝиЎҘиҙҙвҖқзҡ„е®һйҷ…иЎҘиҙҙиҙ№з”Ёи¶…иҝҮзҷҫдәҝе…ғ гҖӮ иҖҢд»ҺеҺ»е№ҙзҷҫдәҝиЎҘиҙҙзҡ„收зӣҠжқҘзңӢ пјҢ жҺҘиҝ‘6дәҝзҡ„з”ЁжҲ· пјҢ иҙЎзҢ®зҡ„GMVеҚҙиҝңиҝңејұдәҺзҢ«зӢ— гҖӮ иҖҢеӨ©зҢ«е’Ңдә¬дёңдҪңдёәеҪ“е№ҙд»ҺеҪ“е№ҙ家з”өзғ§й’ұд№ӢжҲҳдёӯеҙӣиө·зҡ„дёӨдёӘзәҝдёҠе№іеҸ° пјҢ дёҚд»…д»…жӢҘжңүжё йҒ“дёҠзҡ„дјҳеҠҝ пјҢ еҸҜд»ҘйҖҡиҝҮдәҢйҖүдёҖгҖҒе’ҢејәеӨ§зҡ„жәўд»·иғҪеҠӣ пјҢ дёҺжӢјеӨҡеӨҡ/еӣҪзҫҺзҡ„жҲҳдәүдёӯиҺ·еҫ—дјҳеҠҝдҪҚзҪ® гҖӮ е°ұз®—жҳҜйҮҚеҗҜжҒ¶жҖ§зҡ„зғ§й’ұжҲҳ пјҢ д»ҘдёӨйқўдҪңжҲҳзҡ„жӢјеӨҡеӨҡ пјҢ иғҪж’‘иҝҮеҮ дёӘеӣһеҗҲд№ҹжҳҜжңӘзҹҘж•° гҖӮ д»ҘзҺ°еңЁе®¶з”өе…Ёжё йҒ“жҺ’еңЁз¬¬дёҖзҡ„иӢҸе®ҒжқҘиҜҙ пјҢ е…¶е…Ҳе’ҢйҳҝйҮҢиҫҫжҲҗдә’зӣёжҢҒиӮЎзҡ„еҚҸи®® пјҢ иҺ·еҫ—дәҶ140дәҝе…ғзҡ„зҺ°йҮ‘ пјҢ еҗҺеҸҲйҖҡиҝҮжҢҒз»ӯзҡ„еҮәе”®йҳҝйҮҢзҡ„иӮЎзҘЁдёүе№ҙеҘ—зҺ°141дәҝ гҖӮ еңЁзәҝдёӢ家з”өиҝһй”Ғе·ЁеӨҙзҡ„еә•еӯҗдёҠ пјҢ еҠ дёҠж•°зҷҫдәҝдәәж°‘еёҒзҡ„жҢҒз»ӯжҠ•е…Ҙ пјҢ жүҚжңүдәҶд»ҠеӨ©е…Ёжё йҒ“第дёҖзҡ„дҪҚзҪ® гҖӮ еңЁж·ҳе®қзү№д»·зүҲгҖҒдә¬е–ңеҶІеҗ‘дә”зҺҜеӨ–и…№ең°зҡ„иҠӮйӘЁзңјдёҠ пјҢ жӢјеӨҡеӨҡиҝҳйңҖиҰҒжӢҝеҮәдёҖеӨ§йғЁеҲҶзІҫеҠӣз”ЁжқҘйҳІе®Ҳ пјҢ иӢҘеңЁз”өеҷЁиҝҷдёӘж–°иөӣйҒ“йҮҢе’ҢдёҖдј—вҖңиҖҒжұҹж№–вҖқжҜ”жӢјзғ§й’ұ пјҢ 并且жҳҜжҠҠвҖңе®ўжөҒвҖқеҜјз»ҷе°ҡжңӘжҢҒиӮЎзҡ„еӣҪзҫҺ пјҢ еҸҜиғҪжҖ§еҫҲдҪҺ пјҢ еҸҢж–№зҡ„еҗҲдҪң пјҢ жӣҙеҸҜзңӢеҒҡдёҖз§Қе“ҒзүҢдёҠзҡ„иЎҢдёә гҖӮ д»ҘжӢјеӨҡеӨҡз”ЁдәҺеј•жөҒзҡ„9еқ—9д№°iPhone SEзҡ„зӯ–з•ҘиҖҢиЁҖ пјҢ иғҪеӨҹеҗёеј•еҲ°зңјзҗғе’ҢжөҒйҮҸ пјҢ жңҖз»ҲиҰҒж”ҫеңЁдёҖдәӣдёҚзҹҘеҗҚе•Ҷ家жқҘжү§иЎҢ гҖӮ иҝҷз§Қжү“жі• пјҢ д№ҹ并дёҚйҖӮз”ЁеӣҪзҫҺ гҖӮ 2016е№ҙиӢ№жһңе°ұжӣҫеңЁдёҖж®өж—¶й—ҙйҮҢеҸ–ж¶ҲдәҶиӢҸе®ҒзәҝдёҠжҺҲжқғ пјҢ еҜ№дәҺдёҖдәӣдёӯе°Ҹ第дёүж–№иӢ№жһңжҲ–и®ёдјҡвҖңж— еҠЁдәҺиЎ·вҖқ пјҢ еӣҪзҫҺиҝҷж ·зә§еҲ«зҡ„е№іеҸ° пјҢ иӢ№жһңдёҚдјҡе…Ғи®ёе®ғжңүдёқжҜ«зҡ„д№ұжқҘ гҖӮ зӣёжҜ”дәҺе…ЁйҮҸе•Ҷе“Ғе•Ҷ家 пјҢ жҲ–и®ёеӣҪзҫҺж——дёӢе®үиҝ…зү©жөҒдёҺеӣҪзҫҺ管家еҜ№жӢјеӨҡеӨҡзҡ„ж„Ҹд№үжӣҙеӨ§ пјҢ иҮіе°‘йғЁеҲҶи§ЈеҶідәҶе№іеҸ°дёҠ家з”өз”ЁжҲ·зҡ„е”®еҗҺжңҚеҠЎй—®йўҳ гҖӮ д»Ҙ1/2е…ғеҢ…йӮ®иө·е®¶зҡ„жӢјеӨҡеӨҡ пјҢ дҪҺд»·жҳҜе®ғжӣҫз»ҸиҺ·е®ўзҡ„еҲ©еҷЁ пјҢ еҰӮд»ҠжӯЈеңЁжҲҗдёәеҸ‘еұ•и·ҜдёҠзҡ„зҫҒз»Ҡ пјҢ жғівҖңжҙ—зҷҪвҖқиҮӘе·ұд»Қ然任йҮҚйҒ“иҝң пјҢ д»…д»…дёҖдёӘеӣҪзҫҺ пјҢ вҖңжІ»вҖқдёҚдәҶе®ғзҡ„е“ҒзүҢз„Ұиҷ‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- и·Ёеўғз”өе•Ҷпјҹпјҹпјҹж–°жүӢз–‘йҡҫи§Јзӯ”

- еӣҪзҫҺдә¬дёң8е№ҙжҒ©жҖЁдёҖ笔еӢҫй”ҖпјҢжӢјеӨҡеӨҡдёүиӢұжҲҳиӢҸе®Ғпјҹ

- дә¬дёңжӢҹи®ӨиҙӯеӣҪзҫҺ7дәҝеҸҜиҪ¬еҖә

- й«ҳиҖғйӣ¶еҲҶз”ҹи’ӢеӨҡеӨҡзҡ„ж•ҷиӮІе»әи®®иў«е®һдәҶпјҢдҪ зҹҘйҒ“еҗ—пјҹ

- е…ЁеұӢжҷәиғҪйҡҫи§ЈеҲҡйңҖ,дәәзұ»иў«еӣ°еңЁдјӘжҷәиғҪзҡ„иұЎзүҷеЎ”йҮҢ

- з»ҸжөҺжҲҳз–«гҖҠз»ҸжөҺжҲҳз–«В·дә‘иө·гҖӢеҜ№иҜқеӣҪзҫҺжҖ»иЈҒпјҡеҚ•еңәзӣҙж’ӯз ҙ5дәҝзҡ„йҖҶиўӯд№ӢйҒ“

- иҝ°иҜ„пјҡж—Ҙжң¬еӨҡйҮҚж”ҝзӯ–йҡҫи§ЈвҖңе°‘еӯҗеҢ–вҖқйҡҫйўҳ

- жҙӢеӘ’еҗҗж°”пјҡиҖҒ科еӯҰ家зү№жң—жҷ®е’ҢиҖҒзүҢ科еӯҰејәеӣҪзҫҺеҲ©еқҡ

- й»‘йҫҷжұҹй»‘йҫҷжұҹпјҡзәҫйҡҫи§Јеӣ° 规模д»ҘдёҠе·ҘдёҡеӨҚе·ҘзҺҮ98.2%

- зҢ®з»ҷе…ЁдҪ“еҠіеҠЁиҖ…пјҒдёӯеӣҪзҫҺжңҜйҰҶи—Ҹз”»дёӯзҡ„еҠіеҠЁиҖ…еҪўиұЎ