盐湖:*ST盐湖—最确定的收益来源 必将霸者重返

文章图片

文章图片

文章图片

文章图片

"multi_version":false

01 *ST盐湖过去干了什么:剥离亏损资产 , 满足债权人利益市场上面对于盐湖重整的文章回顾已经多如繁星 , 我们在此处只做一个简单的回顾 。

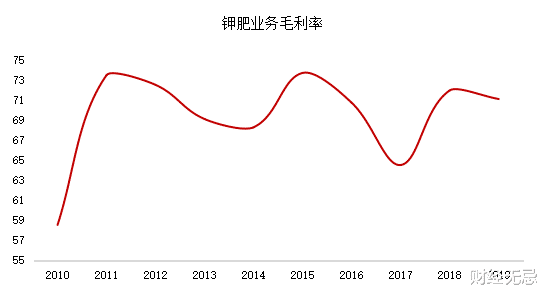

我国需要补钾的耕地高达70% , 而*ST盐湖目前钾肥产能达到500万吨/年 , 占全国年产能六成以上 , 2019年上半年公司钾肥业务毛利近30亿元 , 毛利率超过70% 。 其中 , 每生产1吨钾肥大概要产生10吨左右氯化镁 , 其中蕴含着巨大的经济效益 , 而盐湖公司采用了有息负债的方式投入大量资金投入金属镁提取的项目 , 这也带来了每年十数亿元的财务成本压力 。

但该项目有很多的环节和复杂的工艺流程 , 单一环节出问题将直接影响到整个装置的运行 。 而且盐湖前前后后已经投入了400多亿元用于项目建设 , 但较长的建设周期导致大额转固、折旧的产生 , 不断上涨的煤&天然气成本降低了项目收益 , 同时有息负债造成的财务成本压力也侵蚀了钾肥主业的利润 。 在可见的将来 , 亏损的这部分资产还将持续拖累盐湖本来非常优质的钾肥资产 。

要是盐湖没有上市的话 , 或许我们还能等到金属镁项目盈利的一天 , 但是作为上市公司 , 连续三年亏损则要暂停上市 , 连续四年亏损青海省则要永远失去这个优质的上市平台了 , 所以不得已 , 盐湖开启了重整方案 。

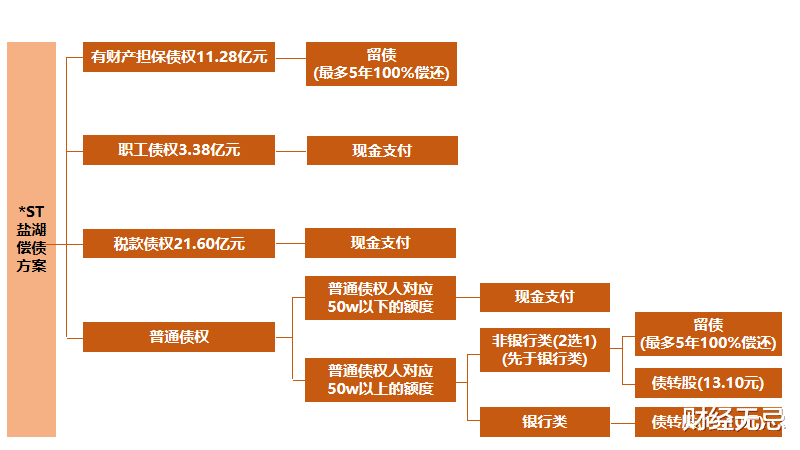

这整个过程中 , 最难的一步在于如何让300多亿债权的银行和百亿债权的普通债权人接受债转股方案 , 期间盐湖应该是付出了很大代价与上述债权人达成了一致 。 在完成了“10股转9.5”的股本转增之后 , 可以说青海省对于盐湖的控制权直接被摊薄了一半 , 而以转增的股本完成了对于债权人的偿付 。

02 *ST盐湖现在在干什么:可能持续上市状态 , 2020年业绩扭亏转盈到了现在的时间节点 , 盐湖已经披露了2019年年报 , 上市公司通过重整 , 保留了优质的钾、锂板块 , 剥离了以往年度亏损的镁业、海纳和盐湖化工子公司板块 , 恢复了持续经营能力 。

按照证券法 , 盐湖将被暂停上市(2017-18-19三年连续亏损) , 为期一年 , 后续能否恢复上市状态取决于公司能否在2020年实现盈利 。 而新证券法下 , 以是否具备“可持续经营能力”决定上市公司是否退市不适用于深交所主板的公司 , 所以盐湖还将面临暂停上市——恢复上市的阶段 。

03 所以问题来了:*ST盐湖2020年能实现盈利吗?从2020年一季报来看 , 盐湖在完成了资产剥离之后已经实现了极强的盈利能力 。 2020Q1已经实现了归母净利润7.78亿元 , 观察过去几年的公司业绩 , 一季度的扣非归母净利润贡献占全年的20%左右 。 所以我们可以合理推测 , 盐湖2020年也能完成扣非归母净利润38.9亿元 , 实现扭亏毫无压力 。

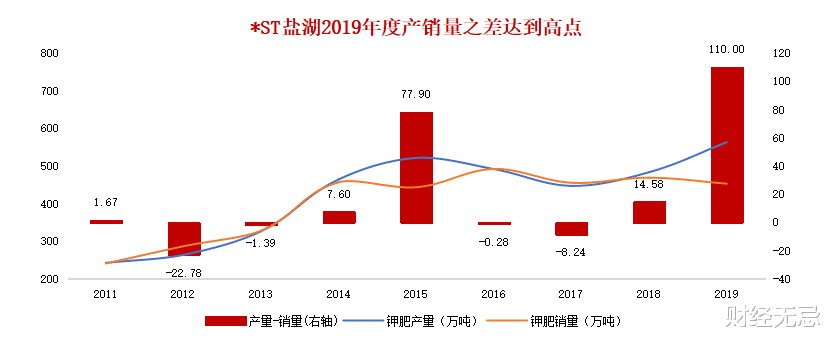

而且通过对于以往年份的钾肥产量和销量的数据对比 , 我们也发现了 , 基本上钾肥的产销量一一对应 。 2019年钾肥产量达到了563万吨 , 而销量只有453万吨 , 产销量的差额为110万吨 , 盐湖多生产的110万吨钾肥 , 如果在2020年全部销售的话 , 那将是对于2020年扭亏的有力保证 。

推荐阅读

- 「梁洛施」3个儿子送上母亲节祝福,淡定的梁洛施,没想过和李泽楷旧情复炽

- 群星之主WPF支持绑定的密码框

- 薄弱@环保督察组指青海湖保护薄弱:垃圾填埋场选址三江源,部分企业长期对盐湖违规大量取水

- 科学家@人类与动物的一大区别,动物有固定的“发情期”,而人类随时都行!

- 嘻哈段子今天媳妇规定的吹牛时间到了,十条笑话:改天吧

- 刘星■家有儿女:小雪第一次化浓妆,谁记得刘星的这句话?注定的缘分

- 基因@动物都有固定的交配季节,为什么人类这么特殊?365天都可以?

- 趣逗帮只知道化妆品和包,笑话十则:老公淡定的说道:你弟妹不知道左右

- 风行但却败在了汉中,不是姜维不行,而是内外太乱!,姜维:诸葛亮特定的继承人

- 互联网圈里人12 Pro设计,这是Apple最终确定的iPhone