文章图片

文章图片

【『股价』「深度」高利润不再仍激进扩产,“保守的”隆基股份这一步走对了吗?】

文章图片

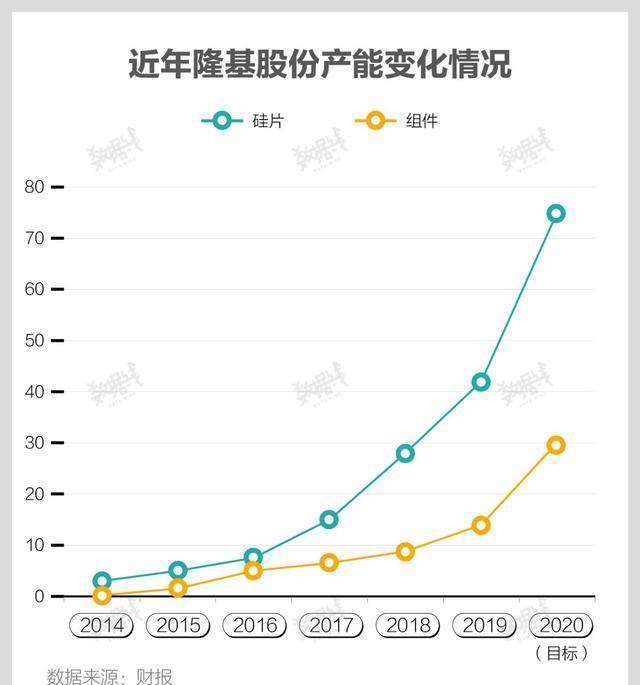

\r记者 | 江帆编辑 | 张慧1\r谁是当下光伏行业最受追捧的公司?隆基股份(601012.SH)肯定位列其中 。 \r2019年 , 对于隆基股份及整个光伏行业来说意义特殊:格局再度洗牌 , 新的霸主诞生 。 \r这一年 , 隆基股份交出了上市以来最佳成绩单 , 逾50亿元的净利 , 让其成为最赚钱的光伏企业;规模上 , 它作为单晶老大 , 硅片产能已超越多晶老大保利协鑫(03800.HK) , 成为全球最大硅片制造商;资本市场上 , 其市值首度冲破千亿大关 , 成为最受资本青睐的光伏股之一 。 \r然而 , 随着单晶硅片高利润时代的终结、自身扩产“后遗症”的显露 , 隆基股份未来的发展空间似乎并不明朗 。 \r告别高利润\r2019年 , 隆基股份实现归母净利53亿元 , 同比增长106% , 这几乎是国内各光伏龙头的利润总和 。 \r高利润背后的推手是单晶硅片的高毛利 。 \r去年 , 隆基股份硅片业务的毛利率由2018年的16.3%翻番至32.2% 。 一位长期跟踪光伏的新能源研究员向界面新闻分析称 , 隆基股份去年提高了拉棒和切片效率 , 产能投放向云南等低电价地区转移 , 同时硅料价格下挫拉低成本 , 而其硅片售价基本维持 , 由此形成高毛利 。 \r隆基股份近五年毛利率均处于高位 。 \r经界面新闻计算 , 2015-2019年 , 其硅片业务年均毛利率达26% , 其中 , 2017、2019年突破30% 。 这五年中 , 隆基股份的净利从5.2亿元提高至52.8亿元 , 上涨了九倍多 , 近三年均为最赚钱光伏企业 。 \r

\r但这一盈利规模很可能在去年冲顶 。 2020年或为隆基股份盈利的一大分水岭 。 \r“隆基的超额利润时代已过 , 2019年是最后一年 。 ”\r杭州瞩日能源科技有限公司总经理张治雨对界面新闻表示 , 光伏行业的超额利润来自于新技术从“0”到“100”的普及 , 比如单多晶技术的跨代竞争 。 \r单晶、多晶是晶硅太阳能的两种技术路线 。 前者拥有更高的转换效率 , 后者则因成本优势长时间占据主流 。 \r2011年 , 还未上市的隆基股份已高举单晶大旗 , 是行业中第一个“吃螃蟹的人” 。 彼时正是多晶的时代 , 刚登顶全球多晶硅及硅片供应商榜首的保利协鑫(03800.HK)风头正劲 。 \r市场情况自2016年起发生突变 , 单晶开始持续蚕食多晶市占率 。 2015-2019年 , 单晶市占率由19%涨至62% , 完成了对多晶的反超 。 \r多晶老大保利协鑫首当其冲 。 其光伏材料业务毛利率由2015年的27%降至2019年上半年的0.9% 。 2018-2019年 , 保利协鑫连亏两年 。 \r“去年 , 单晶产能的竞争对手是多晶产能 。 有技术代差的产品之间的成本效益差非常明显 , 隆基才会有超额利润 。 ”张治雨表示 , 随着多晶产能的逐步出清 , 单晶厂商之间开始竞争 , 获利难度显著提高 , 单多晶代差带来的高利润将不复存在 。 \r上述新能源研究员也认同这一观点 。 “去年底 , 单晶(在硅片端)已基本完成对多晶的替代 , 目前多晶全部产能或只剩10多个吉瓦 。 ”

推荐阅读

-

-

小复先生|占了3条以上,说明肾功能出问题了】,【中年男人难以启齿的秘密

-

筠轩微文史|房玄龄惧内求助皇帝,古人怕老婆趣事多,隋文帝怕老婆离家出走

-

「翘臀」翘臀天生?就是你懒惰的借口!知道啥是肌肉吗?

-

罗掌柜体育|新赛季中超表现出色,已赢得球迷认可,曾诚公开表态想重返国足

-

[启上神兵]波兰提出60亿天价赔款金,否则拿“北溪”动刀,最后一步胎死腹中

-

-

-

-

上观新闻|崇明这个社区教居民躲“空袭”,今天全市试鸣防空警报

-

48岁林志玲日本餐馆聚餐,蓬头垢面不停喝酒,老公干瘦像小老头?

-

保理|星星科技收关注函 需说明向关联方借款的必要性

-

人民网微信公号|“这是我一个人的战斗!”75岁奶奶自考5年过12科

-

-

面条▲日本人眼中最好吃的6碗面,中国有3碗,中国网友:最难吃的3碗

-

建议千万别扔掉你的“肥肥裤”,学学下面这样穿,立马让你潮炸天

-

「互联网圈里人」显示“对方正在输入”,只有这两种情况才会出现,使用微信聊天时

-

-

三国杀|三国杀:唯一一位名字中有“帝”的武将,强度却连标版形态都不如!

-

两个女人的战争|《两个女人的战争》,争强好胜未必是一件好事,很多时候平淡是福

![[启上神兵]波兰提出60亿天价赔款金,否则拿“北溪”动刀,最后一步胎死腹中](https://imgcdn.toutiaoyule.com/20200430/20200430110641721561a_t.jpeg)