420дёҮ银иЎҢе‘ҳе·Ҙз«ҜзқҖиӨӘиүІзҡ„вҖңйҮ‘йҘӯзў—вҖқ

дҪңиҖ…пјҡи–ӣжҙӘиЁҖиЎҢдёҡеҸҳиҝҒз»ҷеҮәзҡ„зӯ”еҚ· пјҢ йңҖиҰҒ银иЎҢдёҺе‘ҳе·Ҙе…ұеҗҢе®ҢжҲҗ гҖӮ еҸҜд»ҘиҜҙ пјҢ дёҺеҺҶеҸІдёҠд»»дҪ•дёҖдёӘйҳ¶ж®өзӣёжҜ” пјҢ 银иЎҢд»ҺжқҘжІЎжңүеғҸзҺ°еңЁиҝҷж ·йңҖиҰҒдёҺе‘ҳе·Ҙе…ұиөў гҖӮ

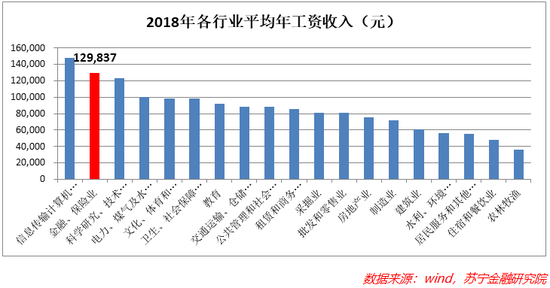

вҖңдҪ иҝҳж„ҝж„ҸеҺ»й“¶иЎҢе·ҘдҪңеҗ—пјҹвҖқеӨ§еӨҡж•°дәәзҡ„еӣһзӯ”д»ҚжҳҜвҖңyesвҖқ пјҢ еҚҙжІЎжңүдәҶе…ҙеҘӢж„ҹ гҖӮ银иЎҢдәәеңЁжңӢеҸӢеңҲиҪ¬еҸ‘зӮ№иҜ„вҖңеҗҺжөӘвҖқж—¶ пјҢ еҗҺжөӘ们еҲҷеңЁзҹҘд№ҺдёҠиҜўй—®вҖңжҜ•дёҡеҗҺиҝҳеә”дёҚеә”иҜҘеҺ»й“¶иЎҢпјҹвҖқзӣ®еүҚ пјҢ д»ҚжңүеҫҲеӨҡдәәжҢӨз ҙи„‘иўӢеҺ»й“¶иЎҢ пјҢ еӣҫдёӘе®үзЁіпјӣд№ҹжңүеҫҲеӨҡдәәеҚғж–№зҷҫи®ЎвҖңйҖғзҰ»вҖқ пјҢ дёәдәҶзҗҶжғі гҖӮиҝҷдҫқж—§жҳҜдёҖд»ҪеҘҪе·ҘдҪң пјҢ еҚҙдёҚеҶҚжүҝиҪҪжҝҖжғ…е’ҢжўҰжғі гҖӮиӨӘиүІзҡ„йҮ‘йҘӯзў—иҝҷдёӨе№ҙ пјҢ дёҚж–ӯжңү银иЎҢжңӢеҸӢеҗ‘жҲ‘еҗҗж§Ҫ пјҢ д»ҺжҜ•дёҡеӯҰж ЎзңӢ пјҢ ж–°е‘ҳе·ҘдёҖе№ҙдёҚеҰӮдёҖе№ҙ пјҢ е°Өе…¶жҳҜеҲҶж”ҜиЎҢ гҖӮеҚҒе№ҙеүҚиҝҳдёҚжҳҜиҝҷж · гҖӮи®°еҫ—2011е№ҙ пјҢ жҲ‘еҪ“ж—¶жүҖеңЁзҡ„银иЎҢз»„з»ҮдәҶдёҖж¬ЎжҖ»еҲҶж”ҜиҒ”еҠЁзҡ„дёӢеҹәеұӮиҝҗеҠЁ пјҢ жҲ‘иў«еҲҶй…ҚеҲ°еұұдёңжҹҗ家ж”ҜиЎҢ пјҢ дёҺж”ҜиЎҢе®ўжҲ·з»ҸзҗҶе…ұеҗҢе·ҘдҪң3дёӘжңҲ гҖӮ еҗҢж ·зҡ„е№ҙзәӘ пјҢ зңӢзқҖ他们еңЁжӢңи®ҝеҜ№е…¬е®ўжҲ·ж—¶дҫғдҫғиҖҢи°Ҳ пјҢ дәӢеҗҺеҸҲжҖ»иғҪдёҖй’Ҳи§ҒиЎҖең°жҢҮеҮәе®ўжҲ·зҡ„жҪңеңЁйЈҺйҷ©зӮ№ пјҢ и®©жҲ‘敬дҪ©дёҚе·І пјҢ еҜ№жҜ”д№ӢдёӢ пјҢ иҮӘе·ұжҜҸеӨ©еңЁжҖ»иЎҢеҶҷеҗ„з§ҚйҖҡзҹҘгҖҒе…¬ж–Ү пјҢ зңҹжҳҜдёҚеӨҹзңӢ гҖӮдёҖе№ҙд№ӢеҗҺ пјҢ еҪ“ж—¶жҲ‘и·ҹзқҖзҡ„йӮЈдҪҚе№ҙиҪ»е®ўжҲ·з»ҸзҗҶе·Із»ҸжҳҜеҲҶз®Ўе…¬еҸёдёҡеҠЎзҡ„еүҜиЎҢй•ҝпјҲзҪ‘зӮ№пјү гҖӮ йӮЈдёӘж—¶еҖҷ пјҢ еңЁзҪ‘зӮ№е·ҘдҪңж— з–‘жҳҜе……ж»ЎиҜұжғ‘еҠӣзҡ„ пјҢ иҫӣиӢҰдёҚеҒҮ пјҢ еҝғжҖҖжҠұиҙҹзҡ„е№ҙиҪ»дәәи°ҒдјҡжҖ•иӢҰе‘ўпјҹжңүеҸ‘еұ•з©әй—ҙжүҚйҮҚиҰҒ гҖӮеҲ°дәҶ2016е№ҙ пјҢ жҲ‘е·Із»ҸзҰ»ејҖ银иЎҢ пјҢ йӮЈдҪҚж”ҜиЎҢеүҜиЎҢй•ҝжҹҗж—ҘжүҫжҲ‘иҜүиӢҰ пјҢ вҖңжңҖиҝ‘иҫһиҒҢзҡ„еҗҢдәӢеҫҲеӨҡ пјҢ еҫҲеӨҡдәәз•ҷдёӢиҝҷд№ҲдёҖеҸҘиҜқ пјҢ иҝҷиҫҲеӯҗйғҪдёҚдјҡеҶҚеҒҡ银иЎҢвҖқ гҖӮ д»–ж„ҹж…ЁиҝҷдәӣиҜқи®©д»–еҺӢеҠӣеҫҲеӨ§ пјҢ жҲ‘еҠқиҜҙйҒ“иҝҷеҸӘжҳҜеӨ§е®¶й•ҝжңҹеҺӢжҠ‘дёӢзҡ„жғ…з»Әе®Јжі„ пјҢ дёҚжҳҜеңЁй’ҲеҜ№д»– гҖӮе°ұеңЁйӮЈеҮ е№ҙ пјҢ 银иЎҢеҹәеұӮиҒҢеңәзҺҜеўғжҳҺжҳҫвҖңжҒ¶еҢ–вҖқпјҡдёҖиҫ№жҳҜдә’иҒ”зҪ‘йҮ‘иһҚжңәжһ„蓬еӢғеҙӣиө· пјҢ еҫҲеӨҡдјҳз§Җе‘ҳе·Ҙдё»еҠЁзҰ»ејҖпјӣдёҖиҫ№жҳҜз»ҸжөҺдёӢиЎҢеҗҺзҡ„дёҚиүҜзҲҶеҸ‘е’ҢеҜ№е…¬дёҡеҠЎжҖҘеү§иҗҺзј© пјҢ дёҠдёҠдёӢдёӢжүҖжңүеҺӢеҠӣдј еҜјиҮіеҹәеұӮ пјҢ 收е…ҘдёҚж–ӯдёӢж»‘ пјҢ еҺӢеҠӣи¶ҠжқҘи¶ҠеӨ§ гҖӮе…¶е®һ пјҢ еҺӢеҠӣй—®йўҳгҖҒдёҚиүҜй—®йўҳз”ҡиҮіи–Әиө„й—®йўҳ пјҢ йғҪиҝҳдёҚжҳҜж №жң¬й—®йўҳ пјҢ еҺӢеҖ’йӘҶй©јзҡ„жңҖеҗҺдёҖж №зЁ»иҚү пјҢ жҳҜжҲҗй•ҝз©әй—ҙзҡ„жҖҘеү§иҗҺзј© гҖӮеҹәеұӮзҪ‘зӮ№жңҖйҡҫзҶ¬зҡ„йӮЈеҮ е№ҙйҮҢ пјҢ дёӯе°ҸдјҒдёҡеӣ зӣёдә’жӢ…дҝқжү№йҮҸеҖ’дёӢ пјҢ еҜ№е…¬дёҡеҠЎеҹәжң¬еҸӘеү©дёӢеӮ¬ж”¶ пјҢ еҗҺжқҘиҷҪжңүжҒўеӨҚ пјҢ дҪҶжңқж°”дёҚеҶҚпјӣдёӘдәәдёҡеҠЎзҡ„йҮҚиҰҒжҖ§д№ҹиў«дә’иҒ”зҪ‘ж¶Ҳи§Ј пјҢ йҡҸзқҖдә’иҒ”зҪ‘зҡ„еҙӣиө· пјҢ еҫҲеӨҡжңүжҠҖжңҜеҗ«йҮҸзҡ„дёҡеҠЎзҺҜиҠӮдёҠ收 пјҢ жҖ»иЎҢзҪ‘з»ңйҮ‘иһҚйғЁгҖҒдёӘдәәйҮ‘иһҚйғЁгҖҒдҝЎз”ЁеҚЎдәӢдёҡйғЁи¶ҠжқҘи¶Ҡиҙҙиҝ‘дёҖзәҝ пјҢ иҖҢзҪ‘зӮ№и·қзҰ»ж ёеҝғз”ЁжҲ·и¶ҠжқҘи¶Ҡиҝң пјҢ йҮҚиҰҒжҖ§дёӢйҷҚ пјҢ з”ҡиҮідёҚеҶҚиғҪеҗ¬еҫ—еҲ°вҖңдә’иҒ”зҪ‘вҖқзҡ„зӮ®еЈ° гҖӮеҪ“еҹәеұӮж…ўж…ўиў«зәҜж“ҚдҪңжҖ§е·ҘдҪңеЎ«ж»Ў пјҢ жҲҗй•ҝз©әй—ҙд№ҹиў«жҢӨжҺүдәҶ пјҢ дёҖдәӣд»ҺдёҡиҖ…ејҖе§ӢиҮӘжҲ‘и°ғдҫғ пјҢ вҖңдёүеӣӣзәҝеҹҺеёӮи°ҲдёҚдёҠйҮ‘иһҚ пјҢ жҲ‘们еҸӘжҳҜеңЁеҒҡдёҖдәӣдҪҺз«Ҝзҡ„дҪҺжҠҖжңҜеҗ«йҮҸе·ҘдҪң пјҢ иҜҙеҘҪеҗ¬зӮ№еҸ«йҮ‘иһҚ гҖӮ вҖқд№ҹжҳҜеңЁйӮЈеҮ е№ҙ пјҢ зӨҫдәӨеӘ’дҪ“дёӯе…ідәҺ银иЎҢеҹәеұӮе‘ҳе·ҘвҖңеҺ»иғҪеҠӣеҢ–вҖқзҡ„и®Ёи®әзғӯзҒ«жңқеӨ© пјҢ 银иЎҢеҮ еҚҒе№ҙжқҘз§ҜзҙҜзҡ„еІ—дҪҚе…үзҺҜ пјҢ еңЁиҝҷж ·зҡ„и®Ёи®әдёӯдёҖзӮ№зӮ№ж¶Ҳи§Ј пјҢ и¶ҠжқҘи¶ҠеӨҡзҡ„е‘ҳе·ҘзҒ°еҝғдё§ж°” пјҢ йӮЈдәӣеҺҹжң¬еҸҜд»ҘжүҝеҸ—зҡ„еҺӢеҠӣ пјҢ еҸҳеҫ—еҰӮеұұеӨ§ гҖӮжӣҫз»Ҹзҡ„йҮ‘йҘӯзў— пјҢ иӨӘиүІдәҶ гҖӮжӣҙеӨ§зҡ„еҚұжңәиҝңдёҚжӯўиҝҷдәӣ пјҢ жӣҙеӨ§зҡ„й—®йўҳ пјҢ жӯЈеңЁиўӯжқҘ гҖӮ银иЎҢе‘ҳе·ҘеҜ№ж”¶е…Ҙзҡ„еҗҗж§Ҫ пјҢ жӣҙеӨҡең°йӣҶдёӯеңЁзәөеҗ‘еҜ№жҜ”зҡ„еўһйҖҹдёӢж»‘дёҠпјҲд»Ҙ2014е№ҙдёәз•Ң пјҢ еүҚеӣӣе№ҙе№іеқҮеўһйҖҹ11.5% пјҢ еҗҺеӣӣе№ҙе№іеқҮеўһйҖҹ4.6%пјү пјҢ еңЁжЁӘеҗ‘и·ЁиЎҢдёҡеҜ№жҜ”дёӯ пјҢ 银иЎҢдёҡд»ҚжҳҜд»ӨдәәзҫЎж…•зҡ„й«ҳи–ӘиЎҢдёҡ гҖӮ2018е№ҙ пјҢ йҮ‘иһҚдҝқйҷ©иЎҢдёҡе№ҙеқҮе·Ҙиө„收е…Ҙиҝ‘13дёҮе…ғ пјҢ з•ҘдҪҺдәҺи®Ўз®—жңәзӣёе…іиЎҢдёҡ пјҢ дҪҚеұ…第дәҢ пјҢ зӣёжҜ”е…¶д»–иЎҢдёҡ пјҢ д»ҚжңүжҳҺжҳҫдјҳеҠҝ гҖӮ й—®йўҳжҳҜ пјҢ еңЁжҺҘдёӢжқҘзҡ„5-10е№ҙ пјҢ иҝҷз§ҚзӣёеҜ№дјҳеҠҝдјҡеҠ йҖҹиӨӘиүІ гҖӮ

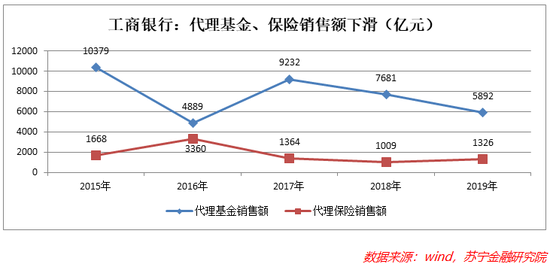

1гҖҒжё йҒ“иӨӘиүІдә§е“Ғй”Җе”®жҸҗжҲҗ пјҢ жҳҜ银иЎҢдёҖзәҝе‘ҳе·Ҙз»©ж•Ҳ收е…Ҙзҡ„йҮҚиҰҒжқҘжәҗ гҖӮ дёҖзӣҙд»ҘжқҘ пјҢ 银иЎҢжҳҜеҪ“д№Ӣж— ж„§зҡ„йҮ‘иһҚжё йҒ“д№ӢзҺӢ пјҢ дәәд»¬д№ жғҜдәҺеңЁзҪ‘зӮ№иҙӯд№°дёҖеҲҮйҮ‘иһҚдә§е“ҒвҖ”вҖ”еӯҳж¬ҫгҖҒиҙ·ж¬ҫгҖҒеҹәйҮ‘гҖҒдҝқйҷ© гҖӮдҪҶйҡҸзқҖйҮ‘иһҚдёҡеҠЎзәҝдёҠеҢ–иҝҒ移 пјҢ ж”Ҝд»ҳе®қгҖҒеҫ®дҝЎгҖҒиӢҸе®ҒйҮ‘иһҚзӯүз»јеҗҲйҮ‘иһҚе№іеҸ°дёҖз«ҷејҸиҙӯйҪҗ пјҢ дҪ“йӘҢжӣҙеҘҪ пјҢ жӯЈдёҚеҸҜйҖҶең°дҫөиҡҖ银иЎҢзҡ„жё йҒ“д»·еҖј гҖӮ еҗҢж—¶ пјҢ йҮ‘иһҚжңәжһ„д№ҹеңЁеҠ йҖҹиҮӘе»әзәҝдёҠжё йҒ“ пјҢ зӣёжҜ”д№ӢдёӢ пјҢ зҪ‘зӮ№жё йҒ“д»·еҖјиӨӘиүІ пјҢ жң¬жҳҜеҗҢж №з”ҹ пјҢ дёҚеҫ—дёҚзӣёз…Һ гҖӮеҜ№й“¶иЎҢдёҖзәҝе‘ҳе·ҘжқҘи®І пјҢ иҝҷж„Ҹе‘ізқҖзҪ‘зӮ№зҡ„еёҰиҙ§иғҪеҠӣдёӢйҷҚ пјҢ вҖңдәәеңЁзҪ‘зӮ№еқҗгҖҒе®ўд»ҺеӨ–йқўжқҘвҖқзҡ„еқҗе•Ҷй”Җе”®жЁЎејҸж„ҲеҸ‘иү°йҡҫ пјҢ 收е…ҘеҒңж»һз”ҡиҮідёӢж»‘зҡ„ж—¶д»ЈеҠ йҖҹеҲ°жқҘ гҖӮ2016е№ҙ-2019е№ҙ пјҢ е…ӯеӨ§еӣҪжңү银иЎҢпјҲе·ҘгҖҒеҶңгҖҒдёӯгҖҒе»әгҖҒдәӨгҖҒйӮ®еӮЁпјүд»ЈзҗҶ委жүҳдёҡеҠЎжүӢз»ӯиҙ№ж”¶е…Ҙд»Һ939дәҝе…ғзј©ж°ҙиҮі663дәҝе…ғ пјҢ жҳҜдә’иҒ”зҪ‘时代银иЎҢжё йҒ“иғҪеҠӣдёӢйҷҚзҡ„дҪҗиҜҒ гҖӮ д»Ҙе®Үе®ҷиЎҢе·ҘиЎҢдёәдҫӢ пјҢ иҝ‘дә”е№ҙ пјҢ д»ЈзҗҶеҹәйҮ‘е’Ңд»ЈзҗҶдҝқйҷ©й”Җе”®йўқеқҮе‘ҲдёӢйҷҚи¶ӢеҠҝ гҖӮ

2гҖҒеҜ№е…¬иӨӘиүІдёғе…«е№ҙеүҚ пјҢ еҜ№е…¬е®ўжҲ·з»ҸзҗҶжҳҜеҫҲеӨҡжҹңе‘ҳиҒҢдёҡеҸ‘еұ•зҡ„зҗҶжғізӣ®ж Ү пјҢ 收е…Ҙй«ҳгҖҒз©әй—ҙеӨ§гҖҒеҺӢеҠӣд№ҹеҸҜжүҝеҸ— гҖӮ 2012е№ҙд»ҘжқҘ пјҢ еҜ№е…¬дёҡеҠЎејҖе§Ӣиө°дёӢеқЎи·Ҝ гҖӮ жҖ»иЎҢе’ҢзңҒеҲҶиЎҢзҡ„йҮҚзӮ№еӨ§е®ўжҲ· пјҢ иҝҳиғҪжҠөеҫЎз»ҸжөҺдёӢиЎҢзҡ„еҪұе“Қпјӣж”ҜиЎҢзҪ‘зӮ№зҡ„еҜ№е…¬е®ўжҲ·еҠ йҖҹеҲҶеҢ– пјҢ еҘҪз”ЁжҲ·дёҚеҖҹй’ұгҖҒеҖҹй’ұзҡ„з”ЁжҲ·жңүйЈҺйҷ© пјҢ еҜ№е…¬е®ўжҲ·з»ҸзҗҶзҡ„ж—ҘеӯҗйҡҫиҝҮиө·жқҘ гҖӮеҜ№е…¬иҫүз…Ңж—¶д»Ј пјҢ еҹәеұӮеҜ№е…¬е®ўжҲ·з»ҸзҗҶж—ўиғҪеңЁй“¶иЎҢеҶ…йғЁжӢҝй«ҳи–Ә пјҢ дҝЎжүҳжңәжһ„гҖҒе°Ҹиҙ·е…¬еҸёзӯүд№ҹж•һејҖеӨ§й—Ёж¬ўиҝҺ他们 гҖӮ йҡҸзқҖж¶Ҳиҙ№жҲҗдёәз»ҸжөҺеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣ пјҢ йӣ¶е”®дёҡеҠЎеҙӣиө· пјҢ йҮ‘иһҚиЎҢдёҡеҜ№е…¬еҸёдёҡеҠЎдәәжүҚзҡ„йңҖжұӮдёӢйҷҚ пјҢ 银иЎҢеҶ…йғЁвҖңеҜ№е…¬жқЎзәҝвҖқзҡ„зӣёеҜ№дјҳеҠҝең°дҪҚ пјҢ д№ҹдёҖеҺ»дёҚиҝ”дәҶ гҖӮд»ҘеҶңе•ҶиЎҢгҖҒеҹҺе•ҶиЎҢдёәдҫӢ пјҢ иҝҷдёӨзұ»жңәжһ„еқҮд»ҘеҜ№е…¬дёҡеҠЎдёәдё» пјҢ иғҪеҫҲеҘҪең°д»ЈиЎЁй“¶иЎҢеҹәеұӮеҜ№е…¬дёҡеҠЎзҡ„еҸҳиҝҒ гҖӮ иҝ‘еҚҒе№ҙжқҘ пјҢ еҶңе•ҶиЎҢгҖҒеҹҺе•ҶиЎҢзҡ„дёҚиүҜзҺҮжҢҒз»ӯж”ҖеҚҮ пјҢ й«ҳзӮ№еҲҶеҲ«иҫҫеҲ°4.29%е’Ң2.48%пјӣеҗҢжңҹ пјҢ еҶңе•ҶиЎҢзҡ„еҮҖжҒҜе·®дҪҺдәҺ3% пјҢ еҹҺе•ҶиЎҢзҡ„еҮҖжҒҜе·®зәҰдёә2% пјҢ дёҚиүҜзҺҮй«ҳдәҺеҮҖжҒҜе·® пјҢ иЎЁжҳҺиҙ·ж¬ҫдёҡеҠЎжҳҜдәҸй’ұзҡ„ пјҢ еҹәеұӮеҜ№е…¬зҘһиҜқзҡ„иӨӘиүІеҸҜи§ҒдёҖж–‘ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жө·жҠҘж–°й—»е®ўжҲ·з«Ҝ|е№ҝйҘ¶еҶңе•Ҷ银иЎҢеӨҡз§ҚеҪўејҸејҖеұ•вҖңе…ӯдёҖвҖқдё»йўҳиҗҘй”Җе®Јдј жҙ»еҠЁ

- е’Ңи®ҜзҪ‘|вҖңиЎҢиҙҝдәәжү”дёӢй’ұе°ұи·‘вҖқпјҢ银иЎҢиЎҢй•ҝеҸ—иҙҝ10дёҮе…ғпјҢ400дёҮиҙ·ж¬ҫеҚҙжңӘеҠһжҲҗ

- еҖӘ科峰|йӘ—еҸ–银иЎҢиө„йҮ‘44дәҝпјҢиҝқжі•жүҖеҫ—и¶…11дәҝпјҒжқӯе·һ80еҗҺеүҜиЎҢй•ҝиў«еҲӨж— жңҹеҫ’еҲ‘

- дәәж°‘ж—ҘжҠҘе®ўжҲ·з«Ҝ|жғ©зҪҡдёҡз»©дёҚиҫҫж Үе‘ҳе·Ҙз”ҹеҗғиҡҜиҡ“пјҢдјҒдёҡиҙҹиҙЈдәәиў«жӢҳз•ҷ5еӨ©

- иҙөе·һиӯҰж–№йҖҡжҠҘе…¬еҸёжғ©зҪҡе‘ҳе·ҘеҗғиҡҜиҡ“пјҡиҙҹиҙЈдәәиў«жӢҳ5ж—Ҙ

- еҺҶеҸІйҰ–ж¬Ў!иҢ…еҸ°и¶…и¶Ҡе·Ҙе•Ҷ银иЎҢ иҚЈзҷ»AиӮЎжҖ»еёӮеҖјз¬¬дёҖдҪҚ

- дёӯе°Ҹ银иЎҢиө„жң¬дёҚи¶іеқҸеёҗеҚҮ еҠ йҖҹеҸ‘иЎҢж°ёз»ӯеҖә

- еҚ—ж–№жі•жІ»жҠҘ|дёәйўҶ20дёҮе…ғвҖңеҘ–йҮ‘вҖқпјҢеҘ№иў«еқ‘жҺү7дёҮеӨҡпјҒиҝҷз§ҚеҸӨиҖҒйӘ—жңҜпјҢеңЁжҠ–йҹівҖңеӨҚжҙ»вҖқеҘ№иў«жӯҘжӯҘеј•е…ҘжҠјжіЁжёёжҲҸпјҢдёәйўҶвҖң20дёҮвҖқдәӨдәҶ7дёҮеӨҡиҖҒеҘ—йӘ—еұҖзүөеҮәзҡ„зҒ°иүІдә§дёҡ

- дёӯеӣҪ银иЎҢдҝқйҷ©жҠҘзҪ‘|еӨ§иҝһеӨӘе№ідәәеҜҝжҠўвҖңйІңвҖқдёӢжүӢ еҗҢеҝғзӣёвҖңиҝһвҖқ

- еҶҚиө·еә•жұҮ丰银иЎҢпјҡдёӯеӣҪдәәдёәд»Җд№ҲиҰҒзӣҜзҙ§е®ғ