美国国债▲中国减1256亿美债后,再减88亿,多国或将要为持有美债转向美国付款

文章图片

文章图片

文章图片

文章图片

文章图片

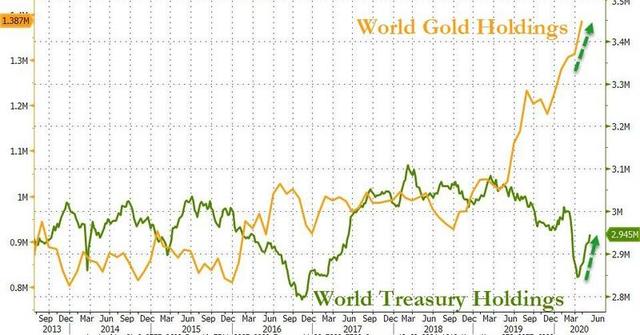

截止6月16日 , 在下面这个像飞行员仪表盘样的美国国债实时钟上显示的联邦债务赤字总额已经连跳三级超过26万亿美元大关 , 且美国的公共债务在八个月内增加了3万亿 , 而2019财年才增加了1.2万亿 , 但是 , 美国财政部到目前为止支付的利息费用 , 却比去年同期还少了170亿 , 而之所以能够降低利息支出 , 是因为债务利率大幅下降 , 而这为美国可能会实行负利率提供了动力 。

比如 , 美国总统三周前在社交媒体上称 , \"我喜欢负利率 , 美国应该从负利率中受益\" , 虽然 , 因最近一周美国非农数据意外改善 , 使得现在市场对负利率的押注减少 , 但一些熟悉美联储决策机制的分析师仍在猜测美联储可能在未来某个时候突然改变主意 , 转而支持负利率 , 比如 , 美联储经济学家WEN YI在上周认为 , 美国经济要想实现V型复苏 , 则需负利率政策 。

另一个美联储公布的购债计划也在表明离执行负利率越来越近了 , 据美国金融网站Zerohedge在上周报道 , 美联储突然“变脸” , 正在逐渐缩减原先宣布的每日美债购买量 , 从3月中旬的750亿大幅降至目前的45亿 , 显然 , 美联储已经“余粮”不多 。

这也意味着 , 随着美国债务的快速膨胀 , 除了负利率外 , 美联储似乎再也拿不出更为宽松的政策和降低其利息支出的举措了 , 而以上这些也意味着 , 一旦时机合适 , 负利率在美国存在很大的可能性 。

而这更意味着包括日本、英国、沙特、德国等在内的全球美债投资者或将要为持有美债转而向美国财政部付款 , 尽管这在以前是不可想象的 , 但这在2019年10月开始 , 美联储在货币正常化政策上正式向美国当局认输投降的背景下 , 不是没有可能发生的 , 比如 , 在债务利息支出负担加重的背景下 , 美联储现在除了负利率外 , 似乎再也拿不出更为宽松的政策来应对第二波公共卫生事件危机对经济造成的冲击了 。

对此 , 德银在最新发表的2020年全球经济风险报告中预测认为 , 全球经济在新冠状病毒危机中恢复后 , 美国国债是否还会有大量投资者买单?这可能是接下来市场的重要风险之一 , 事实上 , 正如BWC中文网多篇持续跟踪文章中所看到的那样 , 最新的二次10年期和20年期的美国公债拍卖上已经出现认购滞销趋势 , 涉及总额达1035亿美元 。

早在三周前 , 美联储发布的“半年度金融稳定报告”中就警告称 , 若美国经济增长不确性加剧 , 美元资产价格将大幅下跌(近日 , 10年期美债收益率大幅上升就是最好的说明 , 美债价格与收益率成反比) , 这在美联储在其货币利率政策上开启“倾家荡产”式举措的背景下将变得更明确 , 毫无疑问 , 这会影响到美元的价值和战略地位 , 最新的数据正在反馈这个趋势 。

推荐阅读

![[科技吉普赛]vivo品牌怎样?三月份手机市场销量稳居第二,用数据说话三月份国内手机市场销量,vivo表现亮眼以用户为中心,贴心服务深得人心品牌实力,用产品品质说话结语](http://ttbs.guangsuss.com/image/c92ba5d463221c86eb29b93205308d44)

- 美国_时政|参与者已达1500万~2600万,“黑命贵”何以成为美国史上最大运动?

- 【】疫情严峻 分裂加剧——今年美国“生日”不快乐

- 楠竹一|墙头草国家曾被苏联灭国,如今让中国损失478,比土耳其还厚脸皮

- 【】美国南卡罗来纳州发生枪击案 已造成12人受伤

- 抗议者在白宫外烧美国国旗意味着什么?抗议者在白宫外烧美国国旗具体情况

- 美国南卡罗来纳州发生枪击案真相是什么?美国南卡罗来纳州发生枪击案背后的真相

- 【】中国十大忙碌城市出炉:前三不是北上广!来看看有你家吗?

- 枫叶说体育|专利如今过期了,结果怎样了?,中国小伙发明“U盘”获利几十亿

- 美国|国际锐评丨“开车睡着”的蓬佩奥们想把美国人民带向何方?

- 基金|中芯国际发行价为27.52元 中国信科和国家集成电路基金参与