央行▲坚决不降息!企业套利资金2个月增10倍,央行终于把枪口对准楼市

文章图片

文章图片

文章图片

文章图片

央行还是没有降息!

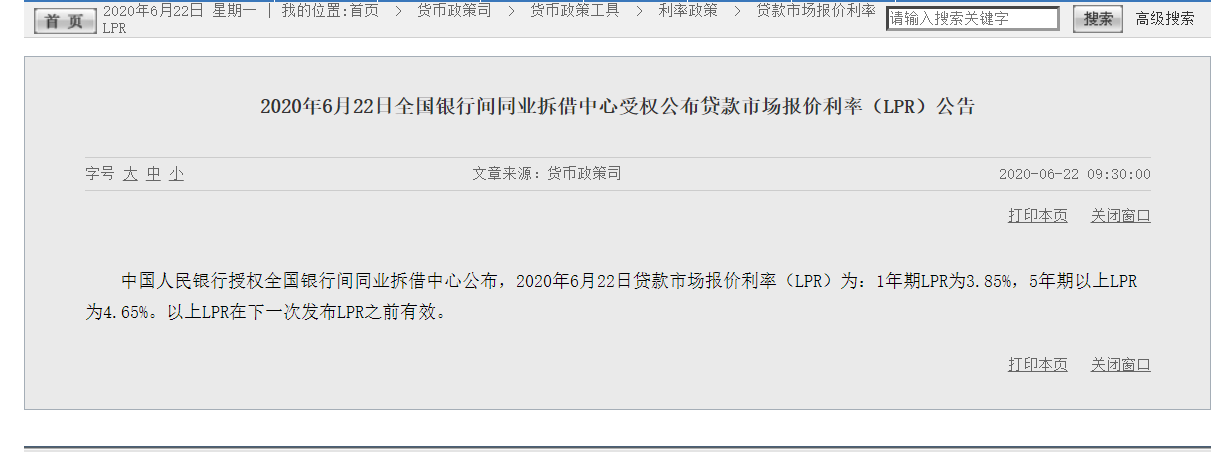

6月22日 , 央行官网发布贷款市场报价利率(LPR)报价 , 1年期LPR为3.85% , 5年期以上LPR为4.65% , 与5月份相同 , 至此 , LPR连续两个月都没有调整了 。

自从去年8月份贷款基准利率被LPR取代后 , 每个月LPR都会有新的报价 , 分为1年期LPR和5年期以上LPR , 一般在20号上午发布 , 这次因为20号是周末 , 递延到了周一22日发布 。

回顾一下今年央行降息的路径 。

2月份 , 1年期下调10BP至4.05% , 5年期非对称下调5BP至4.75% 。

4月份 , 1年期下调20BP至3.85% , 5年期非对称下调10BP至4.65% 。

5月份 , 不动 。

6月份 , 还是不动 。

意不意外?惊不惊喜?

在所有人都紧盯央行能把放水进行到何种地步时 , 央行突然在4月份刹车 , 连续2个月如同老僧入定一般 , 掀桌子不玩了!

01 不降息的前兆其实 , 市场对“不降息”是有预期的 。

在6月15日 , 央行宣布开展1年期中期借贷便利(MLF)操作2000亿元 , 中标利率为 2.95% , 与 5月持平 , 这是MLF利率连续2个月保持不变 。

一般来说 , MLF只要不变 , LPR就不会变 。

要理解LPR报价的变化 , 一定要了解货币政策的传导机制 。

央行负责制定政策利率(OMO逆回购利率、MLF利率)——传导到银行间市场(DR007)——最终到实体的存贷款利率(LPR) 。

显然 , 降息链条是从源头的政策利率开始推动 , 上游没有水 , 下游就不可能有水 。

回到本次“不降息”的逻辑:

OMO逆回购利率不动 , 紧接着15号的MLF利率没有动 , 今天的LPR报价当然也不会动 。

此外 , 6月份MLF有7400亿要到期 , 央行只续作了2000亿 , 这只能说明一个问题:

央行觉得 , 现在市场里的水够多了 , 不需要再放了!

此外 , 上周的国常会上 , 只提了降准 , 并没有提降息 。

会议原话是:“综合运用降准、再贷款等工具 , 保持市场流动性合理充裕” 。

中信证券明明指出:若降准近期快速落地 , 更大概率是定向降准 , 降准幅度预计是0.5个百分点 。

多数情况下 , 只要国常会提到降准 , 两个星期内 , 央行就会有降准措施出台 , 我们不妨拭目以待 。

02 金融空转央行目的是什么?货币政策真要转向了吗?

不可能 。

前有1季度货币政策报告 , 后有5月份大会工作报告 , 反复确定下来的宽松政策基调 , 不可能改变 。

之所以选择连续两个月按兵不动 , 是为了打击“金融空转套利” 。

啥叫金融空转?

这并不是一个稀奇的名词 , 在2017年 , 银监会曾发过一个46号文 , 把空转分为4种 , 即:“信贷空转”、“票据空转”、“理财空转”、“同业空转” 。

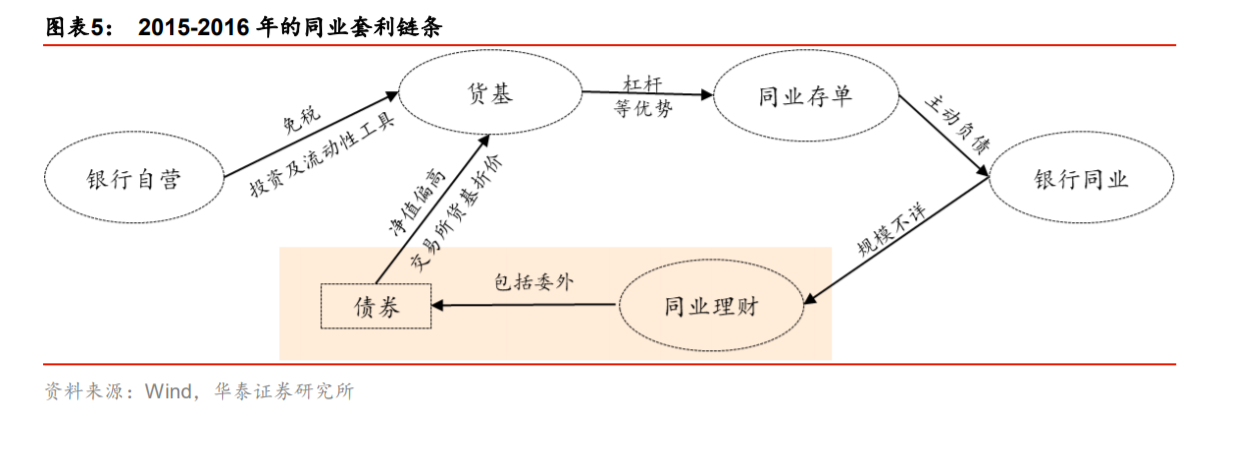

在2015-2016年 , 历史背景跟2020年很相似 , 同样是降准、OMO政策利率下降、MLF利率 , 银行间资金成本极低 , 那时候还有刚性兑付 , 曾发生过这样的现象:

银行的自营业务 , 去投资货币基金——货币基金又去购买中小银行发行的同业存单——中小行发行存单之后 , 再去购买同业理财 。

推荐阅读

- [央行]央行发布重要通知,80万亿居民储蓄要动,未来钱不能存银行了?

- 即科技|63国投下反对票!决不能让中方“出世”,联合国:中国全球第一

- 银行|中国首家银行破产,央行拨款34亿无济于事,大家存的钱怎么办?

- 银行|央行拨款34亿无济于事,大家存的钱怎么办?,中国首家银行破产

- 财富一点通|人均欠款127900元,“它”正在“摧毁”年轻人!央行多次“警示”

- 读你,决不改变初心,喜娟,吉林四平

- 财富达人GO|“它”正在“摧毁”年轻人!央行多次“警示”,人均欠款127900元

- 乐观小男孩|80万亿百姓存款要“动”了!,好日子到头了?央行发布重要通知

- 央行|央行等发布《标准化债权类资产认定规则》

- 【高校】这4类大学“不建议”报考,最后一类坚决不能报,高考生别踩雷!