股市场|券商带领金融股引爆全场:沪指单日涨幅排近10年第二 券商、银行、保险罕见联手“奔涨停”极度亢奋之下竟有机构高呼券商行情“还不到半山腰”?( 二 )

国泰君安策略团队在今日发布的题为《无风险利率下行的前因后果——本轮行情大涨的原因》业对这轮大涨做了一番诠释 。

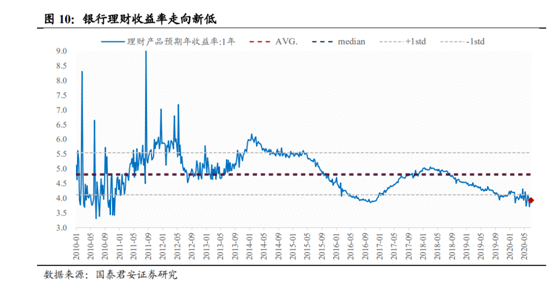

报告指出 , 当前A股的低估值补涨本质在于资管新规后国债收益率上移带动银行理财预期收益率降低 , 由此带动市场无风险利率下行 。 后续国债收益率仍将上移 , 净值化理财产品收益率将进一步下行 。

文章图片

图片来源:国泰君安研报

国泰君安策略团队认为,当前边际变化最大的是无风险利率 , 而刚兑打破已走向银行理财这一环节 , 银行理财预期收益率下行带动市场无风险利率下行 。 而这将带来股市的系统性估值提升 。

文章图片

图片来源:国泰君安研报

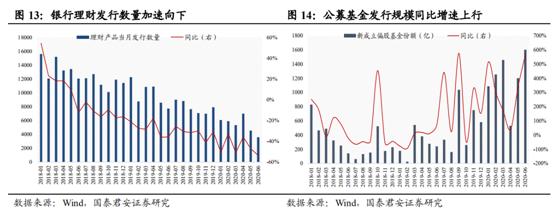

另外从资金端来看 , 权益类市场也迎来了有利的局面 , 相关背景是银行理财发行数量同比增速递减 , 而基金发行规模同比增速大增 。

国泰君安策略团队认为 , 对于广大投资者而言 , 银行理财产品能作为“广义的无风险利率”

而存在 。 伴随银行理财的刚兑打破、收益率的大幅下滑 , 国内投资者心中的无风险利率逐步下行 , 这会带来配置资金的溢出 。 与之相对应的 , 新成立基金份额不断创下同比增速新高 , 这能进一步牢固配置资金由理财到权益的逻辑可靠性 。

券商板块看多情绪高涨

文章图片

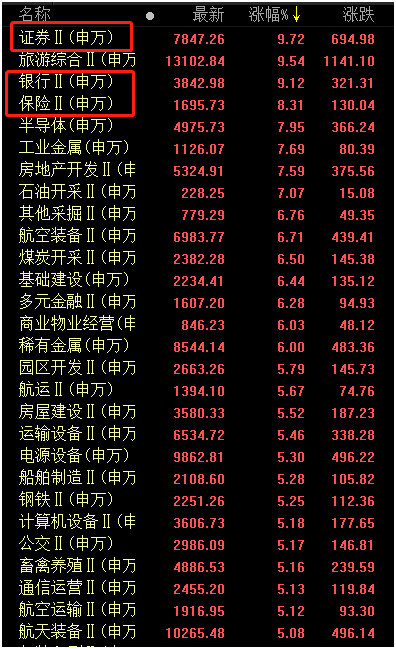

今日申万各二级行业涨幅 数据来源:Choice数据

券商股作为本轮行情的“旗手” , 目前市场看多热情高涨 。 今日晚间 , 申万宏源金融团队还将在电话会中专门讨论“为什么说券商还不到半山腰?”这一话题 , 这也反应了当前部分机构的亢奋情绪 。

据Choice数据显示 , 截至今日收盘 , 在102个申万二级行业中 , 证券指数(801193)、银行指数(801192)、保险指数(801194)的涨幅分别为9.72%、9.12%、8.31% , 均位居涨幅前四 。

而权重的券商、银行、保险三大行业指数在今日罕见地上演了联手“奔涨停”的市场奇观 , 无疑是今日指数大涨的主要推手 。

与最近券商股“井喷”相对应的是 , 最近几个交易日 , 沪深两市成交额连续站上万亿大关 。 有市场人士担忧 , 如果今后市场成交量再度回落 , 那么券商股的热度也会降温 。

中金公司策略团队则认为 , 当前时点 , 1万亿以上的日均成交量看起来很高 , 但考虑到当前自由流通市值已经从2014年下半年的约12万亿元左右的水平 , 上升至近期28万亿元左右 。 同样是1万亿元的全市场日成交 , 对应的换手率可能只有当时的不到一半 。 如果假设A股的换手率均值即使变化 , 也会较为缓慢 , 那么当前已经大幅增长的自由流通市值 , 对应的均衡日均成交水平也已经大幅增长 。 预计当前我们看到的接近万亿的日均交易量持续的时间可能会比市场预期的要长 。

据中金公司策略团队测算 , 回顾历史上几轮A股大涨 , 成交量都受市值的扩张和换手率提升双重因素支持而指数级放大 , 从底部到顶部的成交放大可能在8-10倍左右甚至更高 。 虽然A股短期走势具有高度不确定性 , 如果按照历史的规律来看 , A股成交量可能还有上升的空间 。

不过与此同时 , 却也已有多家券商发布了风险提示公告 , 继光大证券在7月4日发布风险提示公告后 , 今日盘后 , 已连续4个交易日涨停的浙商证券也发布了风险提示公告 。 据Wind资讯显示 , 截至2020年7月3日 , 申万证券II板块(含证券行业45家A股上市公司)市盈率(TTM , 整体法)为33.80倍 , 市净率(LF , 整体法)为2.01倍 , 浙商证券市盈率(TTM)为47.7倍、市净率(LF)为3.36倍 , 公司市盈率、市净率均明显高于行业平均水平 。

推荐阅读

![[柏铭科技]以销量证明手机热销,打脸竞争对手,华为强势反击某手机企业](https://imgcdn.toutiaoyule.com/20200412/20200412201140248131a_t.jpeg)

- 交易日|8月市场开门红,科创50大涨6%

- 天玑1000|天玑1000+市场表现行不行?iQOO Z1热销,红米还有更强机型

- 金十数据|苹果欲向印转移6条生产线,印度手机市场混战:三星份额紧追小米

- 教育|暑期教培市场“冷热不均” 家长应该这样选

- 亚太地区|到2027年全球小型液化天然气市场年增长6.81%

- 美容|夏日新风向,九龙仓时代奥莱带领全民乘风“泼”浪

- 球友茶树椒|塔图姆换个发型状态回归!暴砍34+4+8带领绿军胜开拓者

- 报告|7月钢铁PMI:生产增速有所回落,市场需求仍相对偏紧

- 前瞻产业研究院|2020年中国工业清洗剂行业市场现状及发展趋势分析 环保型清洗剂需求正加速增长

- 深交所强调“透明为核心”:注册制下创业板公平对待市场所有主体