餐饮|红星资本局|4年长跑,又一家中华老字号登陆A股,餐饮企业上市为何那么难

_本文原题为 红星资本局|4年长跑 , 又一家中华老字号登陆A股 , 餐饮企业上市为何那么难

红星资本局:聚焦资本市场 , 专注上市公司 , 提供投资参考 。 欢迎关注“红星资本局”公众号

十年来第二家餐饮企业、又一家“中华老字号”即将登陆A股 。 徽菜是中国传统的八大菜系之一 , 同庆楼(605108.SH)作为徽菜中的著名老字号 , 历时4年长跑之后即将进入资本市场 。

同庆楼餐饮股份有限公司7月7日完成申购 , 近期即将迎来挂牌上市 , 拟公开发行不超过5000万股 , 发行价格为16.70元 , 占发行后总股本25% 。

这家中华老字号 , 有近百年历史

同庆楼系商务部认定的“中华老字号” , 为中国传统八大菜系之徽菜代表 。 源于1925年创立的芜湖同庆楼 , 由19户徽商联合创办 , 公推徽州绩溪人程裕有出任经理 , 选址在芜湖市中二街 , 以经营安徽沿江风味菜为特色 。

文章图片

“中华老字号”同庆楼 , 图据官网

历史上同庆楼曾经遍布北京、南京、武汉、芜湖等城市 , 因接待过多位名人政要而显赫一时 。 早年 , 在江南地区同庆楼声名远扬 , 高官巨贾名人雅士纷至沓来 , 是当时全国著名高等酒楼之一 。

1999年 , 同庆楼即被国家贸易部认定为“中华老字号” , 2006年国家商务部再次认定同庆楼为“中华老字号” 。 根据中国烹饪协会发布的《中国餐饮产业发展报告》 , 同庆楼2016年度排名中国餐饮百强企业第46名 。

和很多老字号企业一样 , 同庆楼在近百年历史里也经历了复杂的变化 , 一度陷入经营不善 。 红星资本局查阅公开史料 , 2004年3月 , 餐饮老板沈基水以27.3万元通过拍卖竞得“同庆楼”商标 , 成为同庆楼的实际控制人 , 也由此开拓了同庆楼的新纪元 。

招股书显示 , 沈基水、吕月珍夫妇直接和间接共持有发行前同庆楼91.46%的股份 , 为公司实际控制人 。

1969年出生的沈基水本来是一名医生 , 曾任安徽和县中医院放射科医师、安徽马鞍山市人民医院放射科医师 。 他后来下海经商 , 创办马鞍山梦都餐饮公司 , 再后来获得了“同庆楼”商标 , 并成功将其做大做强 。

沈基水之妻吕月珍也曾任梦都餐饮门店总经理 , 同庆楼有限总经理助理等职务 。 现任公司董事、副总经理 。 可见同庆楼这家“中华老字号”实际上已成为一家夫妻店 。

业绩稳健有余 , 增长不足

同庆楼主要立足于安徽、江苏两地 , 并向全国辐射 。 截至目前 , 同庆楼及其子公司在合肥、南京、无锡、北京、张家港、常州等地拥有直营店50余家 。

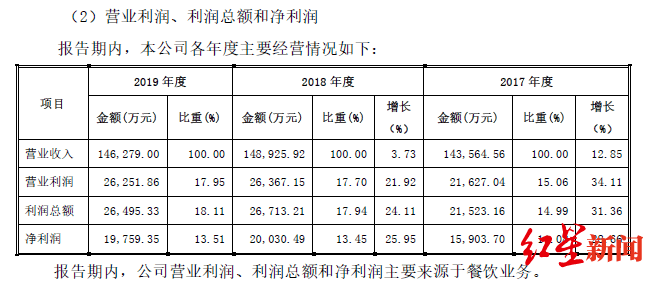

相比A股市场餐饮企业 , 同庆楼体量处于中等水平 , 营收和全聚德(002186.SZ)接近 , 但净利润更好 。 招股书披露 , 同庆楼2017-2019年营业收入分别为14.36亿元、14.89亿元、14.63亿元 , 净利润分别为1.59亿元、2亿元、1.98亿元 。

文章图片

同庆楼近年业绩情况

从业绩看 , 同庆楼属于典型的稳健有余、增长不足 。 公司称2019年业绩下降是无锡区域收入较2018年减少3293万元 , 主要系部分门店内部改造所致 。

公司的毛利率也显得“四平八稳” , 2017-2019年综合毛利率分别为55.83%、56.09%、55.09% 。 公司预测2020年毛利率54.81% , 较2019年略有下降 , 仍然波动很小 。

受今年新冠疫情影响 , 同庆楼一季度业绩也出现下滑 。 一季度实现营业收入为1.94亿元 , 同比下降53.56%;净利润为3834万元 , 同比下降45.5% 。 此外 , 公司预计今年上半年营收也将下降30%以上 , 净利润则下降20%以上 。

同庆楼餐饮门店主要集中于华东地区 , 本次发行募集资金也主要投向15家新开门店 , 其中合肥新开6家、常州6家、南京3家 , 有助于优化区域市场布局 , 巩固和扩大华东地区市场份额 。

推荐阅读

- 北京日报客户端|疫情重创美国餐饮业,损失逾两千亿

- 红星新闻|震惊!波士顿马拉松爆炸案凶手死刑判决被撤销!

- 南昌市|江西餐饮业回暖 本土企业扩张门店

- 扰民事件|餐饮选址怎么才能避免被环保处罚?

- 环保动态|餐饮选址怎么才能避免被环保处罚?

- 红星新闻|九寨黄龙机场恢复北京-九寨往返航线

- 红星新闻|做表情包、发短视频……美国TikTok用户展开“拯救行动”

- 红星新闻|男子救女孩被刺4刀未被感谢,23年后将女孩告上法庭获赔10元

- |家电市场无风也起浪,海尔资本局美的数智化海信抢细分

- 红星新闻|TikTok遇劫美国