дёҖеңәжғҠж…ҢеӨұжҺӘзҡ„зүӣеёӮ( дәҢ )

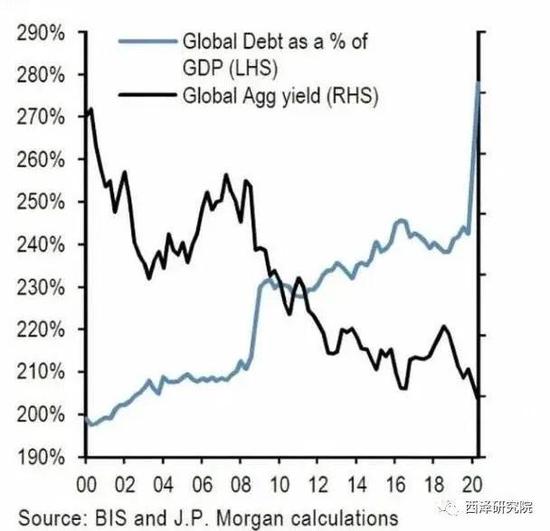

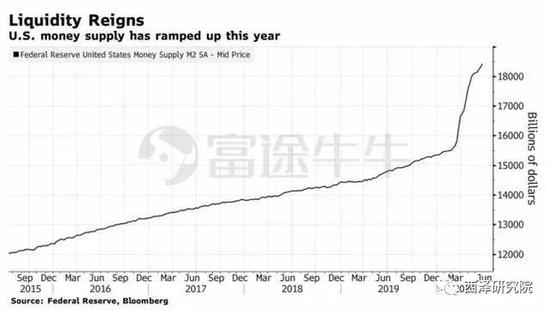

еҸҰдёҖдёӘжҳҜжҲ‘еҚҠе№ҙеүҚжҸҗеҮәзҡ„вҖңйҮ‘иһҚеҠЁиҚЎж—¶жңҹзҡ„жҠ•иө„ж–°иҢғејҸвҖқ пјҢ еҹәжң¬зҡ„зӯ–з•ҘжҳҜ пјҢ еҜ»жүҫз”ұдәҺиў«еҠЁе№ід»“е’ҢиҝҮеәҰжҒҗж…ҢжҠӣе”®иҖҢиў«иҝҮеәҰеҮҸи®°зҡ„дјҳиҙЁиө„дә§ пјҢ йҮҚжһ„йҮ‘иһҚжіўеҠЁж—¶жңҹзҡ„ж ёеҝғиө„дә§з»„еҗҲ гҖӮ иҝҷдёӘеҸҜиғҪжҳҜеҚҒе№ҙдёҖйҒҮзҡ„й…ҚзҪ®жңәйҒҮ гҖӮиҝҷдәӣжүҖи°“зҡ„ж–°иҢғејҸ пјҢ жҖ»з»“иө·жқҘе°ұдёҖеҸҘиҜқпјҡиө„дә§д»·ж је·Із»ҸжҲҗдёәдёҖз§Қиҙ§еёҒзҺ°иұЎ гҖӮ еңЁиҝҷз§ҚиҢғејҸдёӢ пјҢ жҲҝең°дә§д»·ж је№¶дёҚжҳҜз”ұз§ҹйҮ‘еҪўжҲҗзҡ„жңӘжқҘзҺ°йҮ‘жөҒзҡ„иө„жң¬еҢ– пјҢ иӮЎзҘЁд»·ж јд№ҹдёҚжҳҜжңӘжқҘиӮЎжҒҜеҲҶзәўеҪўжҲҗзҡ„жңӘжқҘзҺ°йҮ‘жөҒзҡ„иө„жң¬еҢ– гҖӮ жҲҝд»·е’ҢиӮЎд»·зҡ„дё»еҜјеҶіе®ҡеҠӣйҮҸ пјҢ еҸӘжҳҜз”ұиҙ§еёҒзі»з»ҹпјҲж•°йҮҸгҖҒеҲ©зҺҮгҖҒз»“жһ„гҖҒжөҒйҖҡйҖҹеәҰпјүиҫ№йҷ…дёҠзҡ„еҸҳеҢ–еҶіе®ҡ гҖӮ иҝҷжҳҜеӣ дёә пјҢ з”ұдәҺиҙҹеҖәеһӢз»ҸжөҺзҡ„еҪўжҲҗ пјҢ иө„дә§д»·ж јзҡ„е®ҡд»·еңЁиҫ№йҷ…дёҠе·Із»ҸвҖңеӨұй”ҡвҖқ пјҢ е…¶д»·ж јзҡ„еҸҳеҢ–еҸӘжҳҜеҝғзҗҶйқўзҡ„иҙ§еёҒжҠ•е°„ гҖӮиҝҷе…¶е®һжҳҜж–°иҙ§еёҒз»ҸжөҺеӯҰдёӯзҡ„дёҖдёӘжҷ®йҒҚзҡ„еҺҹзҗҶпјҡеҗҚд№үд»·ж јпјҲж— и®әжҳҜиө„дә§еёӮеңәиҝҳжҳҜе•Ҷе“ҒеёӮеңәпјүйҰ–е…ҲеҸ—еҲ¶дәҺиҙ§еёҒеқҮиЎЎ гҖӮ еҰӮжһңдәә们еҜ№иҙ§еёҒеҸ‘иЎҢзјәд№ҸзЁіе®ҡйў„жңҹ пјҢ йӮЈд№Ҳиҙ§еёҒеёӮеңәйҰ–е…Ҳе°ұж— жі•е®һзҺ°еқҮиЎЎ пјҢ еҜјиҮҙиө„дә§еёӮеңәзҡ„еҗҚд№үйңҖжұӮеҮәзҺ°зјәеҸЈ гҖӮ з”ЁйҖҡдҝ—зҡ„иҜқжқҘиҜҙе°ұжҳҜпјҡ并дёҚжҳҜжҲҝең°дә§д»·ж ји¶ҠжқҘи¶Ҡй«ҳдәҶ пјҢ иҖҢжҳҜзәёеёҒи¶ҠжқҘи¶ҠдёҚеҖјй’ұдәҶ гҖӮеңЁз»ҸжөҺиҝҳеңЁжҢҒз»ӯдёӢиЎҢзҡ„жғ…еҶөдёӢ пјҢ M2еўһйҖҹеҚҙдёүе№ҙеҗҺйҮҚеӣһдёӨдҪҚж•° пјҢ иҫҫеҲ°дәҶиҝ‘12% гҖӮ еңЁиҙ§еёҒжҠ•ж”ҫзҡ„з»“жһ„дёҚж–ӯжһҒеҢ–пјҲ收е…Ҙз»“жһ„еҲҶеҢ–пјүзҡ„жғ…еҶөдёӢ пјҢ иҝҷе·ЁеӨ§зҡ„зјәеҸЈйқ д»Җд№ҲеҶҚе№іиЎЎпјҹеӣҫ4пјҺжөҒеҠЁжҖ§дё»еҜјпјҡд»Ҡе№ҙзҫҺеӣҪиҙ§еёҒдҫӣеә”йЈҷеҚҮ

дҪҶжҳҜ пјҢ з«ҷеңЁиө„дә§з»„еҗҲзҡ„и§’еәҰ пјҢ иҙ§еёҒдҪңдёәдёҖз§Қиө„дә§зҡ„еҠЁжҖҒжӣҝд»Јз»“жһ„ пјҢ д№ҹеңЁеҶіе®ҡзқҖеӨ§зұ»иө„дә§д»·ж јзҡ„иҪ®еҠЁ гҖӮ йЈҺйҷ©иө„дә§зҡ„зүӣеёӮеҗҜеҠЁ пјҢ 并дёҚжҳҜз”ұз»қеҜ№е’Ңж°ҙе№іжқЎд»¶еҶіе®ҡ пјҢ иҖҢжҳҜз”ұиҫ№йҷ…жқЎд»¶е’Ңйў„жңҹе·®еҸҠе…¶ејәеҢ–и·Ҝеҫ„еҶіе®ҡ гҖӮеҪ“еүҚеҹәжң¬йқўзҡ„зЎ®еҫҲе·® гҖӮ з–«жғ…еҲҡеҲҡиҝҮеҺ» пјҢ еҶ…еӨ–йғҪжІЎжңүеҘҪж¶ҲжҒҜ гҖӮ еҺ»е…ЁзҗғеҢ–гҖҒдёӯзҫҺи„ұй’©еҺӢеҠӣдҫқ然дёҘеі» пјҢ еӨ–иҙёдјҒдёҡйҒӯеҲ°жү“еҮ»пјӣз»ҸжөҺжҒўеӨҚиҠӮеҘҸд№ҹжІЎйў„жғідёӯзҡ„еҝ« пјҢ йў„иЁҖдёӯзҡ„жҠҘеӨҚејҸж¶Ҳиҙ№е№¶жІЎеҲ°жқҘ пјҢ йӨҗйҘ®иЎҢдёҡеӨ„дәҺз–—дјӨйҳ¶ж®ө пјҢ ж—…жёёе’ҢеҪұи§ҶиЎҢдёҡ继з»ӯеӨ„дәҺдҪҺи°·пјӣиҖҢеҢ—дә¬з–«жғ…зҡ„еҶҚж¬ЎзҲҶеҸ‘дјјд№Һи®©з–«жғ…еүҚжҷҜеҸҲи’ҷдёҠдәҶдёҖеұӮдёҚзЎ®е®ҡжҖ§пјҺпјҺпјҺпјҺпјҺдҪҶжҳҜи®°дҪҸ пјҢ дёҠиҝ°зҺ°иұЎеҸӘжҳҜж°ҙе№іеҖјгҖҒеҲқе§ӢеҖј пјҢ е®ғдҪңдёәе®Ҹи§Ӯеӣ еӯҗеҶіе®ҡзҡ„д№ҹеҸӘжҳҜиө„дә§д»·ж јзҡ„ж°ҙе№іеҖјгҖҒеҪ“еүҚеҖј пјҢ дҪҶ并дёҚиғҪеҶіе®ҡе…¶еҸҳеҢ–и¶ӢеҠҝ гҖӮ и¶ӢеҠҝзҡ„еҸҚиә«жҖ§еҫҲйҡҫеҪўжҲҗ пјҢ иҝҷйңҖиҰҒеҝғзҗҶйқўеҗ‘йЈҺйҷ©иө„дә§еҪўжҲҗе…ұиҜҶ пјҢ д»ҘйӣҶдёӯи°ғеҠЁиө„йҮ‘йқўеҗ‘иӮЎеёӮйӣҶз»“ гҖӮ д»Һиҫ№йҷ…е’Ңйў„жңҹе·®зҡ„еҸҳеҢ–жқҘзңӢ пјҢ еҗ„з§Қеӣ еӯҗеҠӣйҮҸзҡ„еҖҫж–ңе’ҢиҒҡеҗҲ пјҢ и¶ід»ҘеҪўжҲҗдёҖдёӘи¶ӢеҠҝжҳҺзЎ®зҡ„зүӣеёӮпјҡ第дёҖ пјҢ йҰҷжёҜеӣҪе®үжі•йЎәеҲ©йҖҡиҝҮ пјҢ жңҖеӨ§зҡ„еӨ–йғЁйЈҺйҷ©еӣ еӯҗеҫ—еҲ°е·ЁеӨ§зј“йҮҠ гҖӮ е°Өе…¶жҳҜеңЁзҫҺеӣҪзӯүеӣҪ家зӨҫдјҡеҠЁиҚЎзҡ„е…ЁзҗғеӨ§зҺҜеўғдёӢ пјҢ зӨҫдјҡзЁіе®ҡжҲҗдёә第дёҖзЁҖзјәзҡ„е…¬е…ұдә§е“Ғ гҖӮ иҝҷжҳҜдёҖдёӘдәәж°‘иө„дә§е®ҡд»·жҸҗеҚҮзҡ„еҠ еҲҶйЎ№ гҖӮ第дәҢ пјҢ з–«жғ…еӨ„дәҺеҸҜжҺ§зҠ¶жҖҒ пјҢ жңҖеӨ§зҡ„еҶ…йғЁйЈҺйҷ©еӣ еӯҗеҹәжң¬еҫ—еҲ°е®Ңе…Ёзј“йҮҠ гҖӮ е°Өе…¶жҳҜеҢ—дә¬з–«жғ…йҮҚж–°зҲҶеҸ‘еҗҺиў«еҸҠж—¶жңүж•Ҳзҡ„жҺ§еҲ¶ пјҢ е®Ңе…Ёжү“ж¶ҲдәҶжҠ•иө„иҖ…еҜ№з–«жғ…еҶҚж¬ЎеҮәзҺ°еҗҺеҸҜиғҪеӨұжҺ§зҡ„еҝ§иҷ‘ гҖӮ第дёү пјҢ еҗ„з§Қе®Ҹи§Ӯж•°жҚ®иҷҪ然дҫқ然иҫғе·®пјҲиҙҹеўһй•ҝпјү пјҢ дҪҶжҳҜеңЁдәҢйҳ¶еҸҳеҢ–дёҠпјҲеўһй•ҝзҺҮзҡ„еўһй•ҝзҺҮпјүе·Із»Ҹж—©е°ұж”№е–„ пјҢ ж— и®әжҳҜе·ҘдёҡеўһеҠ еҖјиҝҳжҳҜ规模д»ҘдёҠдјҒдёҡеҲ©ж¶ҰеҗҢжҜ”еўһйҖҹ пјҢ йғҪеңЁжҢҒз»ӯзҡ„ж”№е–„ гҖӮ дёҖдёӘжҳҺжҳҫзҡ„дҝ®еӨҚйҖҡйҒ“е·Із»Ҹжү“ејҖ гҖӮ第еӣӣ пјҢ зҫҺиҒ”еӮЁеҸІж— еүҚдҫӢгҖҒжҜ«ж— дёӢйҷҗзҡ„иҙ§еёҒе®Ҫжқҫ пјҢ еҠ дёҠзҫҺеӣҪз–«жғ…еӨұжҺ§е’ҢзӨҫдјҡеҠЁиҚЎ пјҢ зҫҺе…ғејәеҠҝеҠҝеӨҙејҖе§ӢиЎ°еҮҸ гҖӮ зӣёжҜ”д№ӢдёӢжҳҜз–«жғ…еҸҜжҺ§е’Ңз»ҸжөҺеҗ‘еҘҪзҡ„дёӯеӣҪз»ҸжөҺ пјҢ е’ҢеҜ№жӯӨиҝӣиЎҢејәеҠҝе®ҡд»·зҡ„дәәж°‘еёҒжұҮзҺҮ гҖӮ第дә” пјҢ зӣ‘з®ЎзҺҜеўғзҡ„еҸҳеҢ– пјҢ е°Өе…¶жҳҜиө„管新规еҜ№еҪұеӯҗ银иЎҢзҡ„ж•ҙиӮғ пјҢ еҜјиҮҙеҹәйҮ‘зӯүж ҮеҮҶеҢ–иө„дә§жҲҗдёәвҖңзӣ‘з®ЎиҙҰжҲ·вҖқзҡ„вҖңж”ҝжІ»жӯЈзЎ®ж Үзҡ„вҖқ гҖӮ жӣҙдёәдёҘйҮҚзҡ„ пјҢ д№ҹжҳҜзү№еҲ«йңҖиҰҒжҲ‘们йҮҚи§Ҷзҡ„дёҖдёӘзҺ°иұЎжҳҜпјҡдҪңдёәдёәеҹҺеёӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫиһҚиө„зҡ„еҹҺжҠ•е…¬еҸё пјҢ д»ҺеҺ»е№ҙејҖе§ӢеӨ§дёҫе…ҘиӮЎиө„жң¬еёӮеңә пјҢ иҝҷе°Ҷдёә银иЎҢдҝЎиҙ·е®ҪжқҫеҪўжҲҗзҡ„иө„йҮ‘иҝӣе…ҘиӮЎеёӮжҸҗдҫӣдәҶејәеӨ§зҡ„жҠ•иө„дё»дҪ“ гҖӮпјҲжіЁж„Ҹ пјҢ иҝҷеҫҲеҸҜиғҪж”ҝжІ»еҪўжҲҗдёҖз§ҚвҖңеҖәеҠЎ-иө„жң¬вҖқзҡ„жӯЈеҸҚйҰҲиҶЁиғҖжңәеҲ¶ пјҢ иҖҢиҝҷз§ҚжңәеҲ¶еҸҲжҳҜе»әз«ӢеңЁе·Із»Ҹе……ж»ЎйЈҺйҷ©зҡ„ең°ж–№ж”ҝеәңеҖәеҠЎд№ӢдёҠ гҖӮ иҝҷе°ҶеҜјиҮҙиө„жң¬еёӮеңәзҡ„йЈҺйҷ©дёҺеҖәеҠЎйЈҺйҷ©зҙ§еҜҶзҡ„еӢҫиҝһдәӨеҸүеңЁдёҖеқ— пјҢ еңЁеӣҪ家иө„дә§иҙҹеҖәиЎЁзҡ„ж №еҹәдёҠеҪўжҲҗе·ЁеӨ§зҡ„зі»з»ҹжҖ§йҡҗжӮЈ гҖӮ пјүиҝҷдёҖеҲҮеӣ зҙ зҡ„еҸ еҠ пјҢ жһ„жҲҗдәҶзӢӮзғӯзҡ„зүӣеёӮж°”еҖҷ гҖӮ жңүдәәиҜҙиҝҷжҳҜдёҖеӨҙз–Ҝзүӣ пјҢ жңҖиҝ‘еҮ еӨ©еӨ§зӣҳзҡ„дёҠж¶Ёзҡ„зЎ®жңүзӮ№еӨұжҺ§ гҖӮ е°ұиҝһйӮЈдәӣдёҖзӣҙдҝқжҢҒзҹңжҢҒзҡ„и“қзӯ№иӮЎ пјҢ 银иЎҢгҖҒеҲёе•Ҷзӯү пјҢ йғҪејҖе§ӢеғҸеҲӣдёҡжқҝгҖҒдёӯе°ҸжқҝгҖҒ科еҲӣжқҝйӮЈж ·иҝһз»ӯж¶ЁеҒңжү“жқҝ гҖӮ з–Ҝж¶Ёзҡ„зғӯеәҰеҶҚж¬ЎзӮ№зҮғдәҶеёӮеңә пјҢ ејҖжҲ·еҸҲжҺ’иө·дәҶй•ҝйҳҹ пјҢ дәӨжҳ“йҮҸеҲӣеӨҡе№ҙеҺҶеҸІж–°й«ҳ пјҢ зҷҫеәҰжҗңзҙўжҢҮж•°йҮҢвҖңзүӣеёӮвҖқдёҖиҜҚиў«з–ҜзӢӮзғӯжҗң пјҢ жңӢеҸӢеңҲйҮҢдёҖзүҮзәўзҒ« гҖӮ жҖ»д№ӢжҳҜдёҠдёҠдёӢдёӢе……ж»ЎдәҶзӢӮзғӯзҡ„ж°”жҒҜ гҖӮеӣҫ5пјҺиҝ‘дёғеӨ©вҖңзүӣеёӮвҖқзӣёе…іеҶ…е®№жҗңзҙўзғӯеәҰеҗҢжҜ”жҡҙеўһ901% пјҢ еҲӣиҝ‘еҚҒе№ҙеі°еҖј

жҺЁиҚҗйҳ…иҜ»

- еҗҙдјҹпјҡзӣ®еүҚзӮ№дҪҚд»ҚеұһзүӣеёӮеҗҜеҠЁеҲқжңҹ

- иӢұзҫҺеӣҙеүҝеҚҺдёәпјҹж—ҘеӘ’пјҡеҸҰдёҖеңәдәүеӨәжҲҳж—©е·ІејҖе§Ӣ

- еӨ§зүӣеёӮдёӯпјҢиӮЎзҘЁйғҪж¶ЁпјҢжүҖжңүдәәйғҪиөҡй’ұпјҢйӮЈи°ҒдәҸй’ұ

- зҠҜзҪӘ|йҶүй…’жүҫд»Јй©ҫпјҢеҚҙжӢүзқҖд»Јй©ҫеҸҲе–қдәҶдёҖеңәпјҒйҡҸеҗҺзҡ„ж•…дәӢз”Ёж Үйўҳзңҹзҡ„еҫҲйҡҫеҸҷиҝ°

- жЎҲ件дҫҰеҠһ|вҖңжі•е®ҳеғҸй•ҝиҫҲгҖҒиҖҒеёҲеҪ“йҷӘе®Ўе‘ҳпјҢеғҸжҳҜдёҖеңә家и®ҝпјҒвҖқиҝҷдёӘжі•йҷўзҡ„е°‘е№ҙжі•еәӯжңүзӮ№дёҚдёҖж ·

- жғ…ж„ҹ|дёҖеңә20е№ҙеҗҺзҡ„еҗҢеӯҰиҒҡдјҡпјҢи®©жҲ‘зңӢжё…дәҶдәәз”ҹзҡ„4дёӘзңҹзӣё

- дёӯе№ҙ|дёҖеңәеӨ§йӣЁи®©е°ҸеҢәдёҖж ӢжҲҝеұӢд»ҺдёҠеҲ°дёӢжјҸдәҶдёӘйҒҚпјҢжҖҺд№ҲеҺ»и§ЈеҶіиҝҷдёӘй—®йўҳ

- йқ’е№ҙ|иў«жү“жҲҗеӨ–жҳҹдәәзҡ„д№”е®үеЁңзҺ°еңЁжҖҺд№Ҳж ·дәҶпјҢзӣҙиЁҖдёҚдјҡйҖҖеҪ№пјҢиҝҳиҰҒеҶҚжү“дёҖеңә

- еӨ§е”җеёқеӣҪпјҢжӯ»дәҺж°”еҖҷеҸҳеҢ–пјҡд»Һе…¬е…ғ741е№ҙзҡ„дёҖеңәйӣӘиҜҙиө·

- еӨ§Aдјҡеј•еҸ‘дёӢдёҖеңәйӘҡд№ұеҗ—пјҹй»„йҮ‘еҺҹжІ№зҡ„жңӘжқҘеҸҲеңЁе“ӘйҮҢ?