数据|原创减投、停投、注销公司:上半年买量厂商数量下滑30%

_本文原题为 减投、停投、注销公司:上半年买量厂商数量下滑30%

减投、停投 , 甚至注销公司 , 上半年国内游戏买量公司遭遇犹如“过山车” 。

根据Dataeye数据显示 , 相较于2019年同期 , 2020年1-5月国内安卓市场买量公司主体数同比涨幅高达200% 。 而自5月下旬开始 , 国内买量公司主体公司急剧下降 , 日均在投买量公司数从503家快速跌至350家 , 减幅达30% 。

前期受疫情流量红利影响 , 上半年各品类游戏均呈现不同幅度的数据增长 , 尤其头部竞技手游、棋牌、休闲等品类 。 整体来看 , 上半年参与买量的产品数据同比增长显著 , 安卓市场日均买量游戏数涨幅达超76% , iOS市场涨幅达34.27% 。

伴随着疫情带来的流量红利过去 , 产业也逐渐暴露严峻“产品荒”问题 。 在多方因素之下 , 上半年不少游戏CP陷入“生存危机” , 进一步影响了游戏的开发进度及产出数量 。 与此同时发行大厂纷纷加速“跑马圈地” , 一则扩大投资 , 二则抢先与优质CP签订长期战略合作协议 , 侧面也加剧了其他发行商面临的缺产品问题 。

一些中小买量发行曾对游戏陀螺表示 , 虽然年初出现了短暂的红利期 , 但今年制定的投放策略将比以往都要谨慎 , 一方面投放预算收紧 , 同时将提高对所接产品的数据要求 。

从总体来看 , 2020上半年买量市场格局发生了较大变化 , 明显感受到厂商面临的挑战更为严峻 。

大厂“正规军”进入买量市场

个别游戏品类被头部厂商垄断

根据Dataeye数据监测 , 上半年入局买量市场的大厂及头部精品数量增多 。 随着大厂“正规军”的加入 , 一方面带动了整个市场的流量价格 , 同时也令中小厂商获量更加困难 。 具体表现为畅销榜单前列基本被大厂霸占 , 且集中化现象加剧 , 个别游戏品类已经被头部厂商垄断 。

以腾讯为例 , 过往腾讯的游戏大部分流量源自自有渠道 , 而旗下slg手游《乱世王者》则率先打破了这一点 , 上半年该产品扩大了采量范围 , 投放指数高达5382.3 , 占据腾讯上半年投放指数的70% 。

文章图片

相较于腾讯 , 网易参加买量的产品覆盖范围广 , 且老产品居多 。 今年上半年网易共为20款产品进行买量投放 , 覆盖了西游、三国、二次元等十个品类 。 但从投放指数来看 , 网易的主推产品是以老IP为主 , 西游类占比高达58% , 其中表现最为突出的当属H5新游《梦幻西游网页版》 , 投放指数高达24520 。

文章图片

除了腾讯网易 , 上半年投放力度较大的上市游戏企业包括:三七互娱、世纪华通、游族、中手游、网龙、完美世界等等 。 以及像4399、莉莉丝、贪玩等资金实力较强的非上市游戏企业 , 投放素材总量也处于行业前列 。

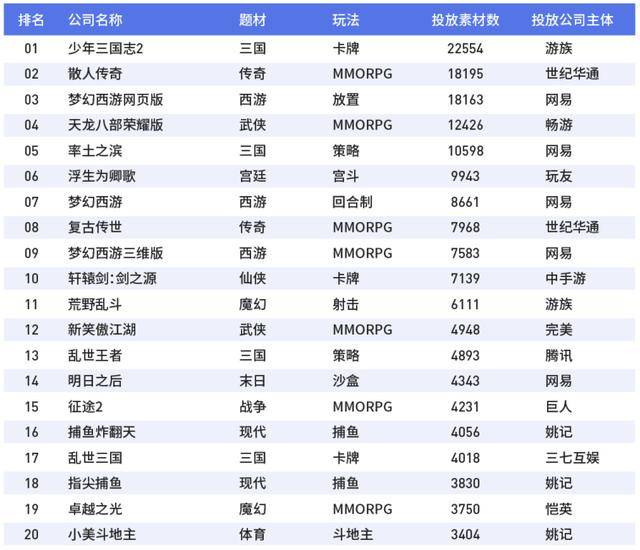

根据Dataeye《2020移动游戏上半年买量报告》显示 , 上半年上市游戏公司产品投放TOP20榜单中 , 游族在《少年三国志2》的投放量达到了22554组 , 居于榜首位置 。 而网易则是上半年总投放力度最大的上市公司 , 投放前十名有四款手游均为网易出品 。 伴随越来越多资金雄厚的游戏公司加入买量竞争 , 于中小厂而言 , 其未来的生存压力将更大 。

上市公司——游戏产品买量排名TOP20:

文章图片

买量素材消耗加速

部分厂商开始尝试KOL买量形式

为了抓住上半年的流量红利 , 不少厂商也加大对旗下产品的投放力度 。 数据显示 , 2020年上半年整体素材投放量同比涨幅超250% , 最高峰时期日投素材98574组 , 而2019年最高时期日投素材仅26810组 。

推荐阅读

- 真理科技原创 知道为什么自己的Vlog不如别人的好吗?飞宇VLOG pocket2体验

- 金十数据|中国7月制造业交亮眼成绩单!上半年美国对华投资增长6%,好消息

- 金十数据|苹果欲向印转移6条生产线,印度手机市场混战:三星份额紧追小米

- 餐厅|大数据显示:二季度餐厅服务员求职环比上升超150%,快递员收入第一

- 美剧去哪看|状元们最后都干什么?权势巨子数据显示,3300名状元,最后只是……

- 达拉斯CP|美媒评复赛30大球星:火箭两王牌被看衰,湖人双子星均进前五,原创

- 闲侃数码|生活不止要有断舍离,小米有品海鸟贴纸打印机,聪明的归纳助手,原创

- 中国天气网|哪些台风与“黑格比”相似,大数据看8月台风

- 新闻科技快报 华云数据用创新技术夯实中国信创“云基座”

- 问董秘|因为公司的发动机产品满足国六标准...,投资者提问:在公司营销数据和半年报中发现