青云作者|飞鹤被做空当天股价反涨7%,去年毛利高达70%,堪比白酒企业

文 | AI财经社 刘雪儿 马微冰

编辑 | 孙静

遭做空后 , 飞鹤股价涨了7.21%

飞鹤和飞鹤股民都经历了惊险的一天 。

7月8日 , 沽空机构Blue Orca(杀人鲸)放出消息:正在做空飞鹤 , 称其夸大婴儿奶粉收入 , 并虚报数十亿美元的运营费用、夸大数十亿美元的资本支出等 。 消息一出 , 飞鹤盘中跌幅一度超8% 。

但大逆转很快发生:飞鹤发布公告 , 称指控不准确且有误导性 , 并透露公司2020年上半年营收预计增长40% 。 截至今日收盘 , 飞鹤股价涨幅达7.21% 。

本文插图

看起来飞鹤扛住了杀人鲸的冲击波 , 但乳业专家王丁棉却不乐观 。 他对AI财经社表示 , “个人看来这是做空机构总攻前的试水和侦查 , 在小试牛刀 , 等待最佳时机下重手 。 飞鹤不要高兴得太早 。 ”

他进一步解释说 , 做产品、做企业、做市场都要脚踏实地 , 讲究科学与务实 , “聪明的企业应该更规范 , 哪里有不足就去弥补 。 ”似乎意有所指 , 但不愿继续展开 。

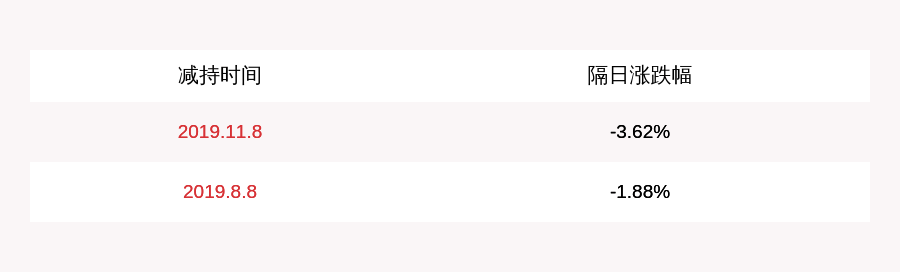

事实上 , 飞鹤在2019年11月登陆港交所的第九天就遭遇过第一轮做空 。 当时做空机构GMT质疑飞鹤盈利强劲 , 却在过去五年从未支付过股息 , 怀疑飞鹤伪造部分现金和业绩欺诈 。

随后飞鹤及时澄清 , 称高利润率来自高端婴幼儿奶粉 , 并呈现纳税记录和解释股息政策 , 随后市场恢复正常 。 上市不到8个月 , 飞鹤股价较发行价已上涨126% , 市值达1515亿港元 , 超越蒙牛成为港股市值最高的乳业公司 。

但数次被做空机构盯上 , 不禁让人思考飞鹤一路高歌背后的“缝隙” 。 飞鹤被外界质疑最多的是高毛利 。 2019年飞鹤的毛利率达70.0% , 而这一年澳优、贝因美、雅士利的毛利率分别是52.5%、50.1%、37.1% , 仅为飞鹤的5-7成 。

70%的毛利在消费品领域属于什么水平?这几乎能与暴利的酒水行业相比肩 。 拿2019年上半年数据看 , 飞鹤毛利率为67.5% , 而五粮液、洋河股份、山西汾酒的毛利率分别为69.5%、66.5%、65.9% 。

飞鹤把此成绩归功于毛利较高的高端婴幼儿奶粉占比上升 , 比如超高端的“星飞帆”和“臻稚有机”等产品 。

本文插图

图/视觉中国

【青云作者|飞鹤被做空当天股价反涨7%,去年毛利高达70%,堪比白酒企业】

王丁棉此前算过 , 国内婴幼儿奶粉最近三年价格上涨了30%—50% , 平均一罐250元左右 , 380元以上的超高端产品占到1/3的市场份额 。 而一罐国产奶粉的生产成本平均只有百元左右 。

原来 , 2018年之前 , 乳制品企业还是靠多配方走量 , 但是2018年1月1日 , 奶粉新政《婴幼儿配方乳粉产品配方注册管理办法》全面实施 。 《办法》中明确 , 2018年起 , 未取得注册的婴幼儿配方乳粉产品将不得在中国境内销售 。 配方受到限制后 , 以前能做三五十个配方的品牌 , 现在只能做十几个配方 , 产量下降直接影响营收 , 所以企业只能讲故事 , 打“高端牌” 。

尽管高价不一定等同于高端 , 但对企业利润来说 , 效果还是立竿见影 。 由此高价成为乳制品企业的救命稻草 。 “有些企业很聪明 , 把高价格打进营销费用和广告费用算做成本 , 但最终羊毛出在羊身上 , 只是为消费者提早买单而已 。 ”王丁棉说 。

但对于乳企而言 , 如果只靠营销 , 业绩能一直维持下去吗?这是飞鹤数次被做空机构质疑的第二个地方 。

至少从业绩增速上看 , 飞鹤已经明显放缓 。 2017年到2019年 , 飞鹤的营收同比增速从58.07%下滑到32.04% , 毛利润同比增速从86.36%下滑到36.90% , 净利润同比增速从178.24%下滑到75.47% , 几乎都是过半的降速 。

推荐阅读

- 《第三次工业革命》作者里夫金接受本报专访:中国正把钱花在该花的地方

- 青云作者|7天6板金达威收关注函:要求披露NMN产品生产销售情况丨热公司

- 格上私募圈|海正VS恒瑞:一个时代,两种结局

- 青年|经销商捆绑住客户的核心利益,还愁找不到增量吗?

- 光明网|更严的监管是为了化妆品更安全

- 青云作者|13年开5000家店,书亦烧仙草是怎么做到的?

- 青云作者|微软与三星共同进军房地产;WeWork预计明年盈利 | 地产科技周报

- 青云作者|山东市值千亿高新技术企业实控人辞职,公司一年发生多次人事变动

- |光大证券:三根阴线是否能改变信仰?

- 茅台时空|员工餐食上了茅台集团党委会