经营|生益电子募资40亿半数投5G,净利润与经营活动现金流倒挂怎么解释?

_原题为 生益电子募资40亿半数投5G , 净利润与经营活动现金流倒挂怎么解释?

报告期内 , 生益电子经营活动产生的现金流净额波动较为明显 。 同时 , 其2019年经营活动产生的现金流量净额较之同期净利润的差额已扩大到-1.79亿元

文章图片

《投资时报》研究员 习羽

无论是运营商开启大规模测试 , 还是终端厂商纷纷发布5G手机 , 可以看到 , 5G商用步伐渐行渐快 。 而从零部件端来看 , 性能更高的印制电路板(Printed Circuit Board , 以下简称:PCB)则是实现5G通信低传输损耗、低传输延时、高可靠性特质的基础条件 。

素有“电子产品之母”称呼的PCB行业是全球电子元件细分产业中产值占比最大的产业 。 据印制电路板领域知名市场分析机构Prismark统计 , 2018年全球PCB产业总产值达623.96亿美元 , 同比增长6.0% 。 Prismark预测 , 未来五年全球PCB市场将保持温和增长 , 物联网、汽车电子、工业4.0、云端服务器及存储设备等将成为驱动PCB需求增长的新方向 。

近期 , 专注于印刷电路板研发生产和销售的生益电子股份有限公司(下称生益电子)向上交所科创板递交了上市申请 , 目前其已进入问询阶段 。

该公司此次IPO拟发行不超过16636.4万股 , 募集资金39.6亿元人民币(下同) , 将用于东城工厂(四期)5G应用领域高速高密印制电路板扩建升级项目(20.7亿元)、吉安工厂(二期)多层印制电路板建设项目(12.8亿元)、研发中心建设项目(2.1亿元)及补充运营资金(4亿元)中 。

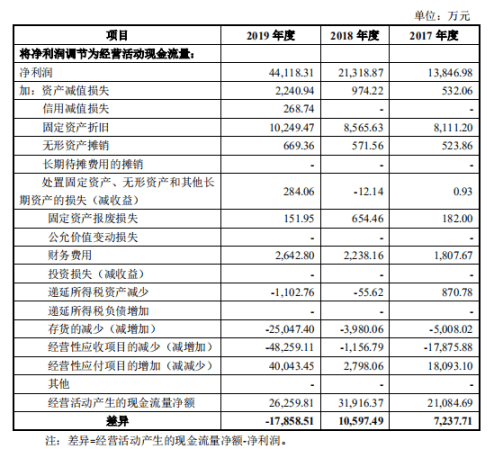

受益于行业红利 , 近年来生益电子业绩快速提升 , 但业务的极速扩张也给其发展带来隐忧 。 报告期内 , 该公司经营活动产生的现金流净额波动较为明显 , 分别为2.11亿元、3.19亿元及2.63亿元 。 值得注意的是 , 2019年该公司经营活动产生的现金流量净额较之同期净利润的差额已扩大到-1.79亿元 。

经营性现金流净额低于净利润

公开资料显示 , 生益电子为生益科技(600183)控股子公司 。 自1985年成立以来 , 该公司始终专注于各类印刷电路板的研发、生产与销售业务 , 主要通过核心技术为客户提供定制化PCB产品来获取利润 。

据东兴证券研究报告显示 , 目前全球从事通讯板PCB供应的主要为深南电路(002916.SZ)、沪电股份(002463.SZ)、迅达科技(NASDAQ:TTMI)及生益电子四家企业 。 另据国信证券2018年研究报告显示 , 目前能提供5G PCB产品的国内企业 , 仅有深南电路、沪电股份、生益电子等几家 , 其正和通信大客户密切开展合作测试 。

受益于行业红利 , 近年来生益电子业务拓展可观 。 据招股书显示 , 2017年、2018年及2019年度(下称报告期) , 该公司营业收入分别为17.11亿元、20.54亿元及30.96亿元;同期归母净利润分别为1.38亿元、2.13亿元及4.41亿元;印制电路板产品在全球的市场占有率分别为0.27%、0.31%及0.44% 。

然而 , 极速扩张的背后也给生益电子带来隐忧 。 报告期内 , 该公司经营活动产生的现金流净额波动较为明显 , 分别为2.11亿元、3.19亿元及2.63亿元 。 值得注意的是 , 2019年度公司经营活动产生的现金流量净额较之同期净利润的差额扩大到-1.79亿元 。

生益电子经营活动产生的现金流量净额与净利润的勾稽关系

文章图片

数据来源:公司招股书

生益电子对此表示 , 这主要是由于公司经营性应收项目较上年度增加4.83亿元 , 上述应收款项占用了较多资金 。 而2019年末应收账款增加较多主要是受益于5G的快速发展 , 公司销售收入快速增长,尤其是第四季度销售收入较同期增加4.47亿元 , 增幅达84.27% 。

应收账款增速高于营收增速

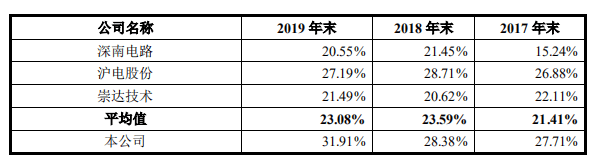

《投资时报》研究员注意到 , 报告期内 , 生益电子应收账款余额所占当期营收比例明显高于同期可比上市公司平均值 。

据招股书显示 , 报告期各期末 , 生益电子应收账款余额分别为4.74亿元、5.83亿元及9.88亿元 , 占当期营业收入的比例分别为27.71%、28.38%和31.91% , 而可比上市公司该数据平均值则为21.41%、23.59%、23.08% 。

生益电子应收账款期末余额占营业收入比例与可比上市公司比较

文章图片

数据来源:公司招股书

更为糟糕的是 , 报告期内该公司应收账款余额增长率还高于营收增长率 。 据招股书显示 , 2018年及2019年 , 该公司应收账款余额增长率分别为22.88%和69.54% , 同期营业收入增长率分别为20.00%和50.78% 。

生益电子对此回应道 , 主要原因是2019年第四季度销售收入占比较高,且公司平均账期为3个月左右 , 因此期末应收账款较多 。

一位业内人士对《投资时报》研究员表示 , 当应收账款增长率大于营业收入增长率时 , 或说明营业收入中的大部分属于赊销 , 资金回笼较慢 。 这可能使得企业的资金利用效率有所降低 , 影响到企业的资产质量 , 从而加大经营风险 。

推荐阅读

- 电子科大|电子科大“老专家现场问诊”时间定了!就在7月23日,欢迎考生前往咨询

- 交通违法行为电子抓拍|7月25日起,大渡口这41处地点将启用交通违法行为电子抓拍设备

- 甘南县|甘南县县长变“主播” 带“火”甘南县农产品

- 电子商务|高达70%的退货率… 直播带货为何屡屡翻车?

- 财税政策空前发力|财税政策空前发力 对冲企业经营困难

- 电子商务|蚂蚁集团计划在科创板和港交所寻求同步发行上市

- 安全|7月25日起,大渡口这41处地点将启用交通违法行为电子抓拍设备

- Samsung|产业链人士:三星电子正努力改善5nm芯片制程工艺良品率

- 赖功|科技治“赖”:你有“赖功”,我有“电子封”

- 电子商务|EBay或将很快跟挪威公司Adevinta达成分类广告部门出售协议