净利|格力电器业绩下滑延续,上半年净利预降超5成,白电鼎立恐沦为第三

文章图片

作者:丁一

出品:全球财说

被举报、回购未有进展、股东减持 , 一桩桩一件件事情足以让 格力电器(000651. SZ)心很累 。

7月14日晚间 , 格力电器披露2020年上半年业绩预告 , 下滑幅度较大 。

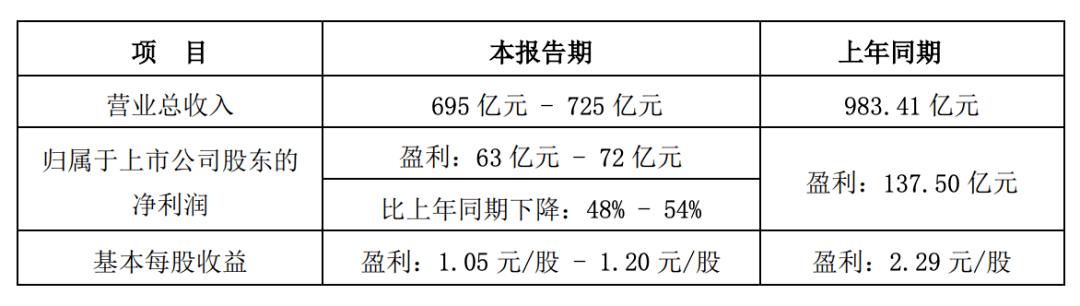

业绩下滑趋势延续 白电鼎立局面 格力恐沦为第三 业绩预告显示 , 格力电器上半年预计营业收入约为695亿-725亿元 , 同比下降26%-29% , 2018年同期为983亿元;预计实现净利63亿元-72亿元 , 同比下降48%-54% , 2018年同期为137亿元 。

文章图片

图片来源:格力电器业绩预告

格力电器解释称 , 公司的主营业务主要为家用空调、暖通设备的研发、生产和销售 。 2020年上半年 , 公司收入、利润较上年同期明显下降 , 主要原因是新冠肺炎疫情期间 , 空调行业终端市场销售、安装活动受限 , 终端消费需求减弱 。

同时 , 2020年“格力董明珠店”在全国范围内推广新零售模式 , 公司稳步推进销售渠道和内部管理变革 , 继续实施积极的促销政策 。

上半年整体的业绩下滑 , 可以说是一季度的延续 。

2020年一季度 , 格力电器实现营业收入203.96元 , 同比下滑49.70%;实现归属净利润15.58万元 , 同比下滑72.53% 。

值得注意的是 , 一季度经营活动产生的现金流量净额由正转负至-117.73亿元 , 同比下降252.24% 。 格力电器称 , 主要是销售商品、提供劳务收到的现金减少所致 。

虽然进入2020年 , 格力电器因疫情影响业绩受到冲击 。 但2019年时便出现下滑 , 2019年全年格力电器营业收入同比微增0.24% , 归属净利润同比下滑5.75% 。

需要注意的是 , 2017年-2019年 , 格力电器毛利率同样下滑明显 , 分别为32.86%、30.23%、27.58% 。 更严重的是 , 2020年一季度 , 格力电器的毛利率已经巨降至17.49% 。

价格战打响 , 直播等销售渠道的拓宽 , 都挑战着格力电器的地位 。

好在 , 2020年一季度格力电器的归属净利润还保持着第二的水平 , 尚未被海尔智家赶超 。 但是与美的集团的差距却已经超过30亿元 。

此前曝出格力电器被中国移动取消中标资格 , 热度迅速发酵 , 格力电器将原因归结为“材料整理失误” , 连夜反击并揪出“幕后黑手”美的集团 。

明撕与暗战 , 就算撕得漂亮 , 美的集团不断侵蚀格力电器的空调市场份额 , 业绩也终归越差越远 , 格力电器还是需要多看看自身究竟是怎么了 。

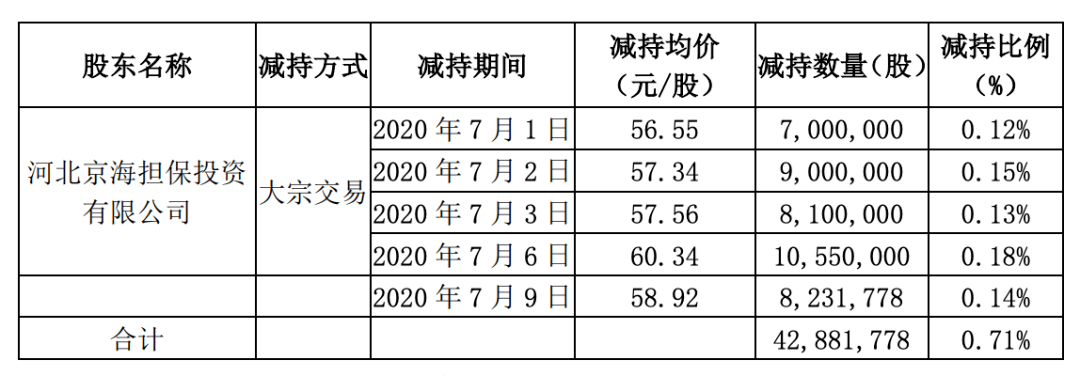

第二大股东飞速减持 回购无进展?仅是巧合? 7月9日晚间 , 格力电器公告显示 , 公司持股5%以上股东河北京海担保投资有限公司(简称“京海担保”)减持计划已实施完毕 。

京海担保是格力电器的第二大股东 , 从7月1日至9日期间 , 分5次以大宗交易的方式合计减持格力电器4288.18万股 , 占总股本的0.71% 。

减持完成后 , 京海担保持有格力电器总股本比例由此前的8.91%降至8.20% 。

文章图片

图片来源:格力电器公告

以上述减持均价计算 , 京海担保此次套现约合25亿元 。 自6月20日披露计划后 , 京海担保减持操作也是十分迅速 。

需要注意的是 , 京海担保是由全国各地格力电器经销商组成的合资公司 , 为格力电器的重要股东 , 双方是共生关系 , 利益有着高度一致性 。

京海担保成立于2006年8月 , 设立之初股东为格力电器的10家区域销售公司 。 目前 , 京海担保实际控制人为徐自发家族 , 控制京海担保及格力全国销售公司 。

推荐阅读

- |海尔智家拟私有化海尔电器,后者股票今起复牌

- 物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 影响|物流运输和医疗门诊受疫情影响 重药控股上半年净利下降超三成

- 问董秘|半年预报净利润同比增长5...,投资者提问:董秘您好!南京公用作为南京天然气龙头

- 问董秘|尤其是净利润逐年都是...,投资者提问:最近2年的财报营收和净利润都有大幅度下降

- 净利润|股市乱谈:今年所有炒股的人都会成为人生赢家?

- 发展|直营店及经销商销售不佳 步森股份上半年净利下降796.15%

- 格力电器斥资3.39亿元回购股份

- 奥马|奥马电器何以翻身?专家:若想良性发展 赵国栋需让位

- 奥马电器|奥马电器何以翻身?专家:若想良性发展 赵国栋需让位