еҢ»з–—|з ”еҸ‘дәәе‘ҳжңҲи–Ә2000е…ғпјҹдёӯзәўеҢ»з–—й«ҳж–°жҠҖжңҜдјҒдёҡиө„иҙЁеӯҳз–‘

_еҺҹйўҳдёә з ”еҸ‘дәәе‘ҳжңҲи–Ә2000е…ғпјҹдёӯзәўеҢ»з–—й«ҳж–°жҠҖжңҜдјҒдёҡиө„иҙЁеӯҳз–‘

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йғ‘дёҖдҪҗ

еңЁSARSпјҲйқһе…ёеһӢиӮәзӮҺпјүгҖҒMERSпјҲдёӯдёңе‘јеҗёз»јеҗҲеҫҒпјүгҖҒCOVID-19пјҲж–°еһӢеҶ зҠ¶иӮәзӮҺпјүз–«жғ…зӯүе…Ёзҗғе…¬е…ұеҚ«з”ҹдәӢ件зҡ„еҲәжҝҖдёӢ пјҢ жҷ®йҖҡеӨ§дј—еҜ№дәҺжүӢйғЁеҚ«з”ҹйҳІжҠӨзҡ„йҮҚи§ҶзЁӢеәҰйҖҗжёҗжҸҗй«ҳ пјҢ дёҖж¬ЎжҖ§йҳІжҠӨжүӢеҘ—зҡ„йңҖжұӮд№ҹеңЁеҝ«йҖҹдёҠеҚҮ гҖӮ

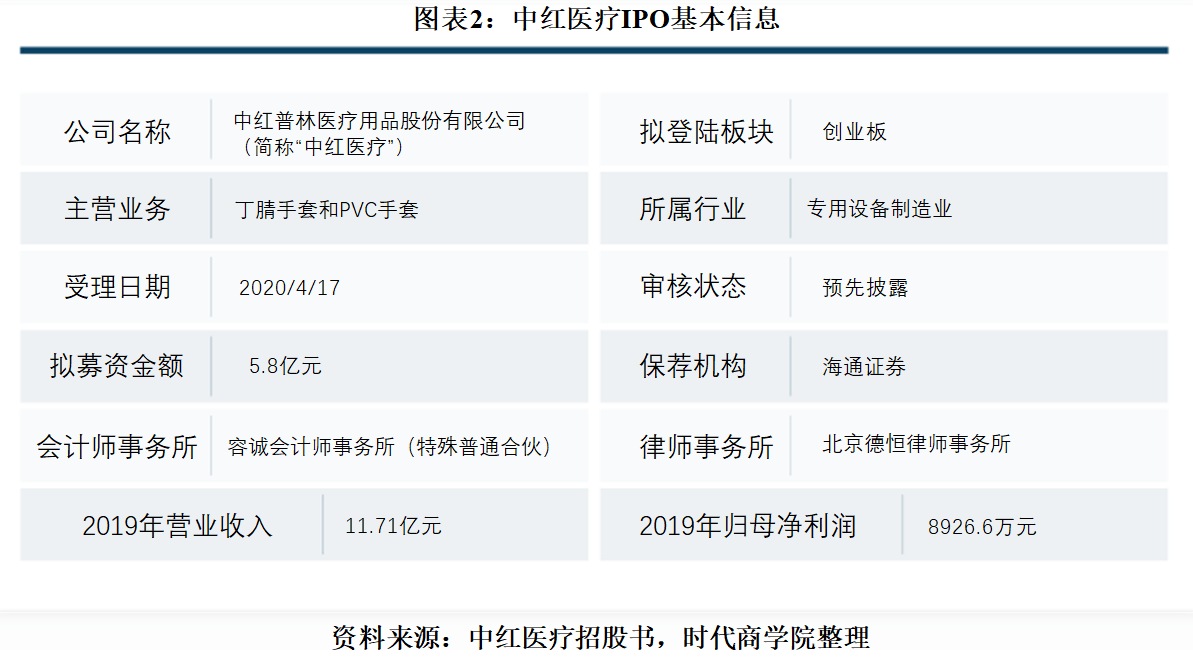

дёӯзәўжҷ®жһ—еҢ»з–—з”Ёе“ҒиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёӯзәўеҢ»з–—вҖқпјүжӯЈжҳҜдёҖ家дёҒи…ҲжүӢеҘ—е’ҢPVCжүӢеҘ—зҡ„з”ҹдә§е•Ҷ гҖӮ 4жңҲ17ж—Ҙ пјҢ дёӯзәўеҢ»з–—йҰ–еҸ‘з”іиҜ·иҺ·еҸ—зҗҶ пјҢ жӢҹдәҺеҲӣдёҡжқҝдёҠеёӮ пјҢ дәӢе®һдёҠиҝҷ并дёҚжҳҜдёӯзәўеҢ»з–—йҰ–ж¬Ўе°қиҜ•IPO гҖӮ

иө„ж–ҷжҳҫзӨә пјҢ 2017е№ҙ7жңҲ пјҢ дёӯзәўеҢ»з–—жӣҫеҗ‘иҜҒзӣ‘дјҡйҖ’дәӨдәҶIPOз”іиҜ· гҖӮ 2018е№ҙ3жңҲ пјҢ дёӯзәўеҢ»з–—收еҲ°иҜҒзӣ‘дјҡзҡ„еҸҚйҰҲж„Ҹи§Ғ пјҢ 并жӣҙж–°жҠ«йңІдәҶжӢӣиӮЎиҜҙжҳҺд№Ұ гҖӮ иҖҢдёҚд№…еҗҺ пјҢ дёӯзәўеҢ»з–—дё»еҠЁж’ӨеӣһдәҶзӣёе…із”іжҠҘжқҗж–ҷ пјҢ з»ҲжӯўIPOз”іиҜ· гҖӮ

ж—¶д»Је•ҶеӯҰйҷўжҹҘйҳ…е…¶жңҖж–°зҡ„жӢӣиӮЎд№ҰеҸ‘зҺ° пјҢ з”ұдәҺPVCжүӢеҘ—жҠҖжңҜеЈҒеһ’е’Ңйҷ„еҠ еҖјзӣёеҜ№иҫғдҪҺ пјҢ еӣҪеҶ…еёӮеңәз«һдәүжҝҖзғҲ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ дёӯзәўеҢ»з–—PVCжүӢеҘ—йҖҗжёҗдё§еӨұеёӮеңәз«һдәүеҠӣ пјҢ иҮҙдҪҝй”Җ售收е…Ҙе’ҢеҲ©ж¶Ұжҳҫи‘—еҮҸе°‘ гҖӮ жӯӨеӨ– пјҢ дёӯзәўеҢ»з–—иҷҪжҳҜй«ҳж–°жҠҖжңҜдјҒдёҡ пјҢ дә«еҸ—зӣёеә”зҡ„зЁҺзҺҮдјҳжғ пјҢ дҪҶд»Һе…¶з ”еҸ‘иҙ№з”ЁзҺҮгҖҒз ”з©¶дёҺејҖеҸ‘дәәе‘ҳзҡ„еӯҰеҺҶз»“жһ„е’Ңи–Әиө„ж°ҙе№ізңӢ пјҢ дёӯзәўеҢ»з–—дёҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёзӣёе·®иҫғеӨ§з”ҡиҮідёҚеҗҲеёёзҗҶ пјҢ д»Өдәәз–‘зӘҰдёӣз”ҹ гҖӮ

й’ҲеҜ№дёҠиҝ°зӣёе…ій—®йўҳ пјҢ 7жңҲ2ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўеҗ‘дёӯзәўеҢ»з–—еҸ‘еҮҪиҜўй—® пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝиҜҘе…¬еҸёд»ҚжңӘеӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

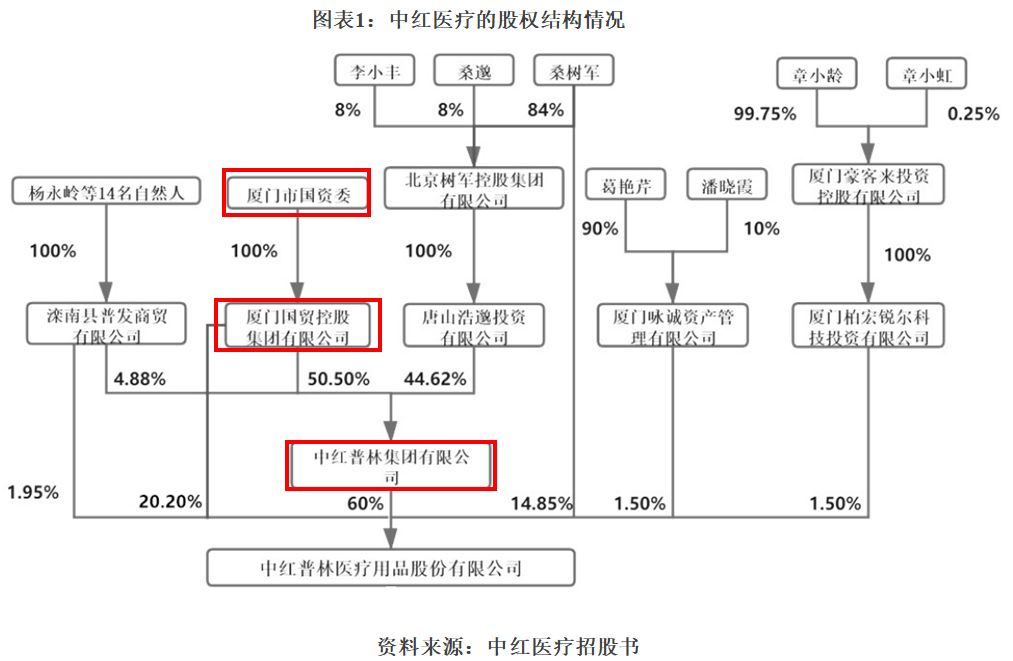

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ дёӯзәўеҢ»з–—жҲҗз«ӢдәҺ2010е№ҙ12жңҲ пјҢ жіЁеҶҢең°еқҖдҪҚдәҺе”җеұұеёӮ гҖӮ д»ҺиӮЎжқғз»“жһ„зңӢ пјҢ еҰӮеӣҫиЎЁ1жүҖзӨә пјҢ дёӯзәўжҷ®жһ—йӣҶеӣўжңүйҷҗе…¬еҸёжҢҒжңүдёӯзәўеҢ»з–—60%зҡ„иӮЎд»Ҫ пјҢ дёәдёӯзәўеҢ»з–—зҡ„жҺ§иӮЎиӮЎдёңпјӣеҺҰй—ЁеӣҪиҙёжҺ§иӮЎйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҺҰй—ЁеӣҪиҙёжҺ§иӮЎвҖқпјүзӣҙжҺҘдёҺй—ҙжҺҘеҗҲи®ЎжҺ§еҲ¶дёӯзәўеҢ»з–—80.2%зҡ„иӮЎжқғ пјҢ иҖҢеҺҰй—ЁеӣҪиҙёжҺ§иӮЎжҳҜеҺҰй—ЁеёӮеӣҪиө„委дёӢеұһзӢ¬иө„е…¬еҸё пјҢ еӣ жӯӨеҺҰй—ЁеёӮеӣҪиө„委дёәдёӯзәўеҢ»з–—зҡ„е®һйҷ…жҺ§еҲ¶дәә гҖӮ

ж–Үз« еӣҫзүҮ

жҠҘе‘ҠжңҹеҶ… пјҢ дёӯзәўеҢ»з–—90%д»ҘдёҠзҡ„дё»иҗҘдә§е“ҒйҮҮеҸ–ODMзӣҙй”Җж–№ејҸй”ҖеҫҖжө·еӨ– пјҢ еҚідёәжө·еӨ–еҢ»з–—еҷЁжў°еҸҠеҢ»з–—иҖ—жқҗе“ҒзүҢе•ҶиҝӣиЎҢODMз”ҹдә§ пјҢ иҙҹиҙЈдә§е“Ғзҡ„иҮӘдё»и®ҫи®ЎдёҺз”ҹдә§ пјҢ е“ҒзүҢе•ҶжҸҗдҫӣеӨ–еҢ…иЈ…и®ҫ计并д»Ҙе…¶иҮӘиә«е“ҒзүҢеңЁжө·еӨ–еёӮеңәиҝӣиЎҢй”Җе”® гҖӮ

жӯӨж¬ЎIPOдёӯзәўеҢ»з–—жӢҹиһҚиө„5.8дәҝе…ғ пјҢ е…¶дёӯ пјҢ 4.3дәҝе…ғз”ЁдәҺжұҹиҘҝдёӯзәўжҷ®жһ—еҢ»з–—еҲ¶е“Ғжңүйҷҗе…¬еҸёдёҒи…ҲжүӢеҘ—йЎ№зӣ® пјҢ иҜҘйЎ№зӣ®жӢҹжҠ•иө„е…ҙе»ә16жқЎдёҒи…ҲжүӢеҘ—з”ҹдә§зәҝеҸҠе…¶й…ҚеҘ—з”ҹдә§еҠһе…¬и®ҫж–Ҫ пјҢ е»әжҲҗжҠ•дә§еҗҺе°Ҷе№ҙдә§еҢ»з–—зә§дёҒи…ҲжүӢеҘ—зәҰ50дәҝеҸӘпјӣеү©дҪҷ1.5дәҝе…ғз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

дёӯзәўеҢ»з–—IPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ2жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒдёӨеӨ§дё»иҗҘдёҡеҠЎдјҳеҠҝдёҚжҳҺжҳҫ

дёҖж¬ЎжҖ§еҒҘеә·йҳІжҠӨжүӢеҘ—е№ҝжіӣеә”з”ЁдәҺеҢ»з–—иЎҢдёҡгҖҒйЈҹе“ҒеҠ е·ҘиЎҢдёҡгҖҒз”өеӯҗе·Ҙдёҡз”ҹдә§еҸҠж—Ҙ常家еәӯжҠӨзҗҶдёӯ пјҢ жҢүжқҗиҙЁдёҚеҗҢеҸҜеҲҶдёәPEжүӢеҘ—гҖҒд№іиғ¶жүӢеҘ—гҖҒPVCжүӢеҘ—е’ҢдёҒи…ҲжүӢеҘ— пјҢ зӣёиҫғPVCе’ҢPEжүӢеҘ— пјҢ дёҒи…ҲжүӢеҘ—еңЁз”ҹдә§жҠҖжңҜгҖҒз”ҹдә§е·Ҙиүәзӯүж–№йқўзҡ„иҰҒжұӮжӣҙй«ҳ гҖӮ

зӣ®еүҚ пјҢ е…ЁзҗғиҢғеӣҙеҶ…дёҒи…ҲжүӢеҘ—дә§иғҪдё»иҰҒйӣҶдёӯеңЁй©¬жқҘиҘҝдәҡ пјҢ PVCжүӢеҘ—дә§иғҪдё»иҰҒйӣҶдёӯеңЁдёӯеӣҪ гҖӮ жҠҘе‘ҠжңҹеҶ… пјҢ дёӯзәўеҢ»з–—дё»иҗҘдёҡеҠЎж”¶е…ҘжқҘиҮӘдәҺдёҒи…ҲжүӢеҘ—е’ҢPVCжүӢеҘ— пјҢ е…¶дёӯдёҒи…ҲжүӢеҘ—зҡ„й”Җ售收е…ҘйҖҗе№ҙеўһй•ҝ пјҢ иҖҢPVCжүӢеҘ—зҡ„й”Җ售收е…Ҙе’ҢеҲ©ж¶ҰеҚҙйҖҗжӯҘиө°дҪҺ гҖӮ

еҰӮеӣҫиЎЁ3жүҖзӨә пјҢ 2017е№ҙ пјҢ дёӯзәўеҢ»з–—дёҒи…ҲжүӢеҘ—гҖҒPVCжүӢеҘ—й”Җ售收е…ҘзӣёеҪ“ пјҢ дёӨиҖ…收е…ҘеҲҶеҲ«еҚ еҪ“е№ҙдё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„52.31%е’Ң47.69%пјӣиҖҢ2019е№ҙ пјҢ PVCжүӢеҘ—зҡ„й”Җ售收е…Ҙз”ұ2017е№ҙзҡ„45147.53дёҮе…ғеӨ§е№…йҷҚиҮі31031.23дёҮе…ғ пјҢ еҮҸе°‘31.27% гҖӮ

ж–Үз« еӣҫзүҮ

йҷӨжӯӨд№ӢеӨ– пјҢ 2017вҖ”2019е№ҙ пјҢ дёӯзәўеҢ»з–—PVCжүӢеҘ—зҡ„жҜӣеҲ©и§„жЁЎеҲҶеҲ«дёә8823.04дёҮе…ғгҖҒ6150.01дёҮе…ғе’Ң2111.82дёҮе…ғ пјҢ жҜӣеҲ©зҺҮеҲҶеҲ«дёә19.54%гҖҒ14.18%е’Ң6.81% пјҢ еҸҜи§Ғ пјҢ дёҚз®Ўд»ҺжҜӣеҲ©и§„жЁЎиҝҳжҳҜжҜӣеҲ©зҺҮжқҘзңӢ пјҢ дёӯзәўеҢ»з–—PVCжүӢеҘ—зҡ„зӣҲеҲ©иғҪеҠӣеқҮеӨ§е№…дёӢйҷҚ гҖӮ

дёӯзәўеҢ»з–—зҡ„еҸҜжҜ”е…¬еҸёдё»иҰҒдёәиӢұ科еҢ»з–—пјҲ300677.SZпјүе’Ңи“қеёҶеҢ»з–—пјҲ002382.SZпјү гҖӮ 2017вҖ”2019е№ҙ пјҢ иӢұ科еҢ»з–—зҡ„еҢ»з–—йҳІжҠӨзұ»дёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә25.54%гҖҒ25.47%е’Ң24.8%пјӣи“қеёҶеҢ»з–—зҡ„йҳІжҠӨжүӢеҘ—зұ»дёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә31.95%гҖҒ23.91%е’Ң15.3% гҖӮ

е…·дҪ“жқҘзңӢ пјҢ иӢұ科еҢ»з–—дё»иҰҒдә§е“ҒеҢ…жӢ¬дёҒи…ҲжүӢеҘ—е’ҢPVCжүӢеҘ—дёӨеӨ§зұ» пјҢ дә§е“Ғз»“жһ„дёҺдёӯзәўеҢ»з–—зұ»дјј пјҢ дҪҶе…¶дёҒи…ҲжүӢеҘ—дёҡеҠЎеҚ жҜ”иҫғдёӯзәўеҢ»з–—з•ҘдҪҺ гҖӮ 2017вҖ”2019е№ҙ пјҢ дёӯзәўеҢ»з–—дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә18.8%гҖҒ16.92%е’Ң18.51% пјҢ иҷҪе…¶жҜӣеҲ©зҺҮиҫғй«ҳзҡ„дёҒи…ҲжүӢеҘ—жӢүй«ҳдәҶе№іеқҮжҜӣеҲ©зҺҮж°ҙе№і пјҢ дҪҶжҜҸе№ҙд»ҚдҪҺдәҺиӢұ科еҢ»з–—и¶…5дёӘзҷҫеҲҶзӮ№ гҖӮ

и“қеёҶеҢ»з–—дё»иҰҒдә§е“ҒдёәPVCжүӢеҘ— пјҢ д№ҹз”ҹдә§е°‘йғЁеҲҶдёҒи…ҲжүӢеҘ— гҖӮ 2017вҖ”2019е№ҙ пјҢ дёӯзәўеҢ»з–—зҡ„PVCжүӢеҘ—жҜӣеҲ©зҺҮиҫғи“қеёҶеҢ»з–—еҲҶеҲ«зӣёе·®12.41гҖҒ9.73е’Ң6.93дёӘзҷҫеҲҶзӮ№ пјҢ иҷҪдёӨиҖ…е·®и·қйҖҗжёҗзј©е°Ҹ пјҢ дҪҶдёӯзәўеҢ»з–—зҡ„PVCжүӢеҘ—жҜӣеҲ©зҺҮд»ҚзӣёеҜ№иҫғдҪҺ гҖӮ

з”ұдәҺPVCжүӢеҘ—жҠҖжңҜеЈҒеһ’е’Ңйҷ„еҠ еҖјзӣёеҜ№иҫғдҪҺ пјҢ еӣҪеҶ…еёӮеңәз«һдәүжҝҖзғҲ пјҢ дёӯзәўеҢ»з–—PVCжүӢеҘ—й”ҖйҮҸе’Ңй”Җе”®д»·ж јеҸҢеҸҢдёӢж»‘ пјҢ иҮҙдҪҝй”Җ售收е…Ҙе’ҢеҲ©ж¶Ұжҳҫи‘—еҮҸе°‘ гҖӮ

з»јдёҠжүҖиҝ° пјҢ жӣҫз»ҸиҗҘдёҡ收е…ҘеҚ жҚ®еҚҠеЈҒжұҹеұұзҡ„PVCжүӢеҘ— пјҢ еҰӮд»ҠеҚ жҜ”е·ІеӨ§е№…йҷҚиҮі2019е№ҙзҡ„27%е·ҰеҸі пјҢ иҙЎзҢ®еәҰи¶ҠжқҘи¶ҠдҪҺпјӣзӣ®еүҚеҚ жҚ®иҗҘдёҡ收е…Ҙиҝ‘70%зҡ„дёҒи…ҲжүӢеҘ—дёҡеҠЎ пјҢ еӣ дә§е“Ғеҹәжң¬й”ҖеҫҖжө·еӨ– пјҢ йқўдёҙеӨ§йҮҸжө·еӨ–еҜ№жүӢз«һдәү пјҢ еҢ…жӢ¬е®һеҠӣејәеҠІзҡ„马жқҘиҘҝдәҡе…¬еҸё пјҢ еҰӮHartalega Holdings BerhadгҖҒKossan Rubber Industries Bhdе’ҢSupermax Corporation Berhadзӯү пјҢ е®ғ们еқҮжӢҘжңүдёҠзҷҫжқЎжүӢеҘ—з”ҹдә§зәҝ пјҢ е№ҙдә§иғҪзәҰ200дәҝеҸӘ гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ дёӯзәўеҢ»з–—еңЁдә§иғҪ规模гҖҒеҚ•дҪҚжҲҗжң¬зӯүж–№йқўе№¶дёҚеҚ дјҳеҠҝ пјҢ жңӘжқҘеҸ‘еұ•йқўдёҙдёҖе®ҡзҡ„еёӮеңәжҢӨеҺӢйЈҺйҷ© гҖӮ з”ұжӯӨеҸҜи§Ғ пјҢ иҜҘе…¬еҸёзӣ®еүҚдёӨеӨ§дё»иҗҘдёҡеҠЎдјҳеҠҝеқҮдёҚжҳҺжҳҫ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- ж—Ҙжң¬ж”ҝеәңе°Ҷдҝ®ж”№йҳІз–«еҜ№зӯ– еҮҸиҪ»еҢ»з–—жңәжһ„иҙҹжӢ…

- еҫҒ收|2020еҹҺд№Ўеұ…ж°‘еҹәжң¬еҢ»з–—дҝқйҷ©еҫҒ收е·ҘдҪң 9жңҲ1ж—ҘжӯЈејҸејҖе§Ӣ

- ж„ҸеӨ§еҲ©ејҖеӯҰеңЁеҚі ж•ҷиҒҢдәәе‘ҳзјәеҸЈ30дёҮ

- йўҶеҜјдәәе‘ҳ|5家дёӯеӨ®дјҒдёҡдё»иҰҒйўҶеҜјдәәе‘ҳиҒҢеҠЎд»»е…Қ

- дёҙжұҫиҘ„жұҫйҘӯеә—еқҚеЎҢж•‘жҸҙзҺ°еңәпјҡж¶ҲйҳІе‘ҳе®үж…°иў«еӣ°дәәе‘ҳдёҖе®ҡеқҡжҢҒдҪҸ е—“йҹіе·Іиҝ‘жІҷе“‘

- з–ҜзӢӮжҠ№й»‘пјҒдёӨеҗҚдёӯеӣҪзұҚй«ҳж Ўз ”з©¶дәәе‘ҳеңЁзҫҺиў«жҚ•пјҢзҫҺеҸёжі•йғЁе®Јз§°е…¶вҖңз ҙеқҸиҜҒжҚ®вҖқвҖңзӘғеҸ–жңәеҜҶвҖқ

- зңҒеұһ|иөӢдәҲз§‘з ”дәәе‘ҳиҒҢеҠЎз§‘жҠҖжҲҗжһңжүҖжңүжқғ дәӢе…і8家зңҒеұһй«ҳж ЎгҖҒз§‘з ”йҷўжүҖ

- дёңиҘҝж№–еҢә|дёңиҘҝж№–еҢәеҗ„еӯҰж®өеӯҰж Ўе·Іе®ҢжҲҗж¶ҲжқҖпјҢй…ҚеӨҮжңүдё“дёҡйҳІз–«жҢҮеҜјдәәе‘ҳ

- иЎҢиө°иҮӘиҙёеҢә|иЎҢиө°иҮӘиҙёеҢә| иө°иҝӣжө·еҚ—еҚҡйіҢд№җеҹҺ з»Ҷж•°еҢ»з–—з•Ңзҡ„вҖңж–°йІңе®қиҙқвҖқ

- йҡҶзҰҸеҢ»йҷў|еҢ—дә¬еёӮйҡҶзҰҸеҢ»йҷўжҢӮзүҢжҲҗдёәеӣҪ家йҮҚзӮ№з ”еҸ‘и®ЎеҲ’дёҙеәҠе®һйӘҢе®Ө