и§ҶзӮ№В·и§ӮеҜҹ|еҜ’жӯҰзәӘйҡҗеҝ§пјҡе•ҶдёҡеҢ–иғҪеҠӣдёҚи¶і йҡҫж’‘еҚғдәҝеёӮеҖјпјҹ

继дёӯиҠҜеӣҪйҷ…еҗҺпјҢеӣҪеҶ…AIиҠҜзүҮ第дёҖиӮЎзҡ„еҜ’жӯҰзәӘжҲҗдёә科еҲӣжқҝзҡ„еҸҲдёҖжҳҺжҳҹдјҒдёҡ гҖӮеҜ’жӯҰзәӘеҸ‘иЎҢд»·дёә64.39е…ғ/иӮЎпјҢ7жңҲ20ж—ҘдёҠеёӮйҰ–ж—ҘејҖзӣҳд»·й«ҳиҫҫ250е…ғ/иӮЎпјҢеёӮеҖјдёҖеәҰжҡҙж¶Ёи¶…иҝҮ1000дәҝе…ғ гҖӮдҪҶеёӮеңәдёҠеҜ№е…¶иҙЁз–‘еЈ°д№ҹдёҚе°‘ гҖӮжӣҫз»Ҹзҡ„еӨ§е®ўжҲ·еҚҺдёәйҖҗжёҗжҲҗдёәз«һдәүеҜ№жүӢпјҢе®ўжҲ·йӣҶдёӯеәҰеӨӘй«ҳгҖҒиҝһз»ӯеӨҡе№ҙдәҸжҚҹ гҖӮе•ҶдёҡеҢ–иғҪеҠӣдёҚи¶ізҡ„еҜ’жӯҰзәӘпјҢиғҪж’‘иө·еҚғдәҝеёӮеҖјеҗ—пјҹ

еҫ—еӨұеҚҺдёә

2016е№ҙпјҢеҜ’жӯҰзәӘз”ұйҷҲдә‘йңҒе’ҢйҷҲеӨ©зҹідёӨе…„ејҹеҲӣз«Ӣ гҖӮдёӨдәәйғҪжҳҜдёӯ科йҷўи®Ўз®—жүҖз ”з©¶е‘ҳпјҢиҖҢйҷҲдә‘йңҒиҝҳжӣҫжҳҜеӣҪдә§йҖҡз”ЁCPUйҫҷиҠҜзҡ„з ”еҸ‘жҲҗе‘ҳ гҖӮжҲҗз«ӢеҪ“е№ҙпјҢеҜ’жӯҰзәӘдҫҝжҺЁеҮәдәҶж——дёӢйҰ–ж¬ҫAIеӨ„зҗҶеҷЁеҜ’жӯҰзәӘ1A гҖӮ

еҪ“ж—¶AIиҠҜзүҮеңЁеӣҪеҶ…д»ҚеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢиҖҢеҚҺдёәдёҺеҜ’жӯҰзәӘзҡ„еҗҲдҪңпјҢи®©иҝҷ家еҲқеҲӣдјҒдёҡеҗёеј•дәҶдёҚе°‘еӨ–з•Ңе…іжіЁ гҖӮ2017е№ҙ9жңҲпјҢеҚҺдёәеҸ‘еёғдәҶйә’йәҹ970жүӢжңәиҠҜзүҮ гҖӮдёҺд№ӢеүҚзҡ„дә§е“ҒдёҚеҗҢзҡ„жҳҜпјҢйә’йәҹ970дё“й—Ёи®ҫз«ӢдәҶдёҖдёӘAI硬件еӨ„зҗҶеҚ•е…ғNPUжқҘеӨ„зҗҶжө·йҮҸзҡ„AIж•°жҚ® гҖӮиҖҢиҝҷдёӘNPUе°ұжҳҜжқҘиҮӘеҜ’жӯҰзәӘ1Aзҡ„жҺҲжқғпјӣеңЁ2018е№ҙ8жңҲеҸ‘еёғзҡ„йә’йәҹ980пјҢд№ҹжҗӯиҪҪдәҶ第дәҢд»ЈеҗҚдёәеҜ’жӯҰзәӘ1Hзҡ„дәәе·ҘжҷәиғҪNPU гҖӮ

еҚҺдёәзҡ„и®ўеҚ•пјҢж”Ҝж’‘иө·дәҶеҜ’жӯҰзәӘж—©жңҹзҡ„дёҡз»© гҖӮеҜ’жӯҰзәӘжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2017е№ҙгҖҒ2018е№ҙе…¬еҸёз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPи®ёеҸҜй”Җ售收е…ҘеҲҶеҲ«дёә771.27дёҮе…ғгҖҒ1.17дәҝе…ғпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚеҲҶеҲ«дёә98.95%гҖҒ99.69% гҖӮ

дҪҶеҸҢж–№зҡ„еҗҲдҪңеңЁ2019е№ҙиҝҺжқҘеҸҳж•° гҖӮ2019е№ҙ6жңҲпјҢеҚҺдёәеҸ‘еёғдәҶйә’йәҹ810пјҢиҝҷж¬ЎеҶ…зҪ®зҡ„NPUдёҚжҳҜжқҘиҮӘеҜ’жӯҰзәӘпјҢиҖҢжҳҜйҮҮз”ЁдәҶеҚҺдёәиҮӘз ”зҡ„иҫҫиҠ¬еҘҮжһ¶жһ„ гҖӮ

е®һйҷ…дёҠпјҢеҸҢж–№зҡ„еҗҲдҪңеҸҳж•°ж—©е·ІжңүдәҶиҝ№иұЎ гҖӮ

еңЁ2018е№ҙ10жңҲзҡ„еҚҺдёәе…ЁиҒ”жҺҘеӨ§дјҡдёҠпјҢеҚҺдёәиҪ®еҖји‘ЈдәӢй•ҝеҫҗзӣҙеҶӣе°ұйҰ–ж¬Ўе…¬еёғдәҶеҚҺдёәе…Ёж Ҳе…ЁеңәжҷҜAIи§ЈеҶіж–№жЎҲпјҢиҰҶзӣ–з«ҜгҖҒиҫ№зјҳе’Ңдә‘зӯүе…ЁеңәжҷҜ гҖӮеҚҺдёәиҝҳеҸ‘еёғдәҶдёӨж¬ҫеҹәдәҺиҮӘз ”иҫҫиҠ¬еҘҮжһ¶жһ„зҡ„AIиҠҜзүҮжҳҮи…ҫ910е’ҢжҳҮи…ҫ310 гҖӮ

вҖңд№ӢеүҚеӨ–з•ҢдёҖзӣҙеңЁдј еҚҺдёәеңЁеҒҡAIиҠҜзүҮпјҢжҲ‘иҰҒе‘ҠиҜүеӨ§е®¶пјҢиҝҷжҳҜдәӢе®һ гҖӮвҖқеҫҗзӣҙеҶӣиҜҙ гҖӮиў«й—®еҸҠдёҺеҜ’жӯҰзәӘзҡ„еҗҲдҪңпјҢд»–и§ЈйҮҠз§°пјҢвҖңдёәд»Җд№ҲиҰҒжһ„е»әж–°жһ¶жһ„жқҘж”ҜжҢҒAIиҠҜзүҮпјҢиҝҷжҳҜеҹәдәҺеҚҺдёәеҜ№AIзҡ„зҗҶи§ЈпјҢеҹәдәҺз«Ҝиҫ№дә‘еҜ№AIзҡ„йңҖжұӮиҮӘ然дә§з”ҹзҡ„ гҖӮеҜ’жӯҰзәӘд№ҹеҫҲеҘҪпјҢдҪҶж— жі•ж”ҜжҢҒжҲ‘们зҡ„е…ЁеңәжҷҜ гҖӮвҖқ

жңүзӣёе…ідәәеЈ«жҢҮеҮәпјҢеҚҺдёәж—©жңҹеңЁйә’йәҹиҠҜзүҮдёҠдҪҝз”ЁеҜ’жӯҰзәӘпјҢжӣҙеӨҡжҳҜжқғе®ңд№Ӣи®Ў гҖӮйә’йәҹ970зҡ„еҸ‘еёғж—¶й—ҙеҲҡеҘҪзЁҚж—©дәҺеҗҢж ·еҶ…зҪ®зӢ¬з«ӢAIиҠҜзүҮзҡ„з«һдәүеҜ№жүӢиӢ№жһңA11пјҢиҝҷд№ҹи®©йә’йәҹ970жҠўе…ҲеҚ жңүдәҶвҖңе…ЁзҗғйҰ–ж¬ҫеҶ…зҪ®зӢ¬з«ӢNPUзҡ„жҷәиғҪжүӢжңәAIи®Ўз®—е№іеҸ°вҖқзҡ„еҗҚеҸ· гҖӮе®һйҷ…дёҠпјҢеҚҺдёәе®ҳж–№дёҖзӣҙд»ҘжқҘд№ҹ并жңӘеҜ№дёҺеҜ’жӯҰзәӘзҡ„еҗҲдҪңжңүж„Ҹе®Јдј гҖӮ

еҜ№дәҺеҚҺдёәиҖҢиЁҖпјҢдёҖ家дёҖзӣҙеҙҮе°ҡиҮӘз ”иғҪеҠӣзҡ„дјҒдёҡпјҢеңЁAIиҠҜзүҮе’Ңеә”з”ЁиҝҷдёӘеёӮеңәе№ҝйҳ”зҡ„иөӣйҒ“дёҠдёҚеҸҜиғҪдёҚеҺ»ж ‘з«ӢиҮӘе·ұзҡ„ж ёеҝғз«һдәүеҠӣ гҖӮиҝҷд№ҹжҳҜеҚҺдёәз”ұеҜ’жӯҰзәӘзҡ„е®ўжҲ·иҪ¬еҸҳдёәз«һдәүеҜ№жүӢзҡ„ж №жң¬еҺҹеӣ жүҖеңЁ гҖӮ

йҖҗжёҗеӨұеҺ»еҚҺдёәзҡ„ж–°и®ўеҚ•еҗҺпјҢеҜ’жӯҰзәӘзҡ„з»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPи®ёеҸҜй”Җ售收е…ҘеңЁ2019е№ҙеҮәзҺ°еҗҢжҜ”дёӢж»‘пјҢеҸӘжңү6877.12дёҮе…ғпјҢеңЁдё»иҗҘдёҡеҠЎж”¶е…Ҙдёӯзҡ„еҚ жҜ”д№ҹдёӢйҷҚиҮі15.49% гҖӮ

еҜ’жӯҰзәӘйў„и®ЎпјҢ2020е№ҙ第дёҖеӯЈеәҰеҜ’жӯҰзәӘ1Aе’ҢеҜ’жӯҰзәӘ1Hдә§е“ҒеҗҲи®ЎIPжҺҲжқғ收е…Ҙдёә316.18дёҮе…ғпјҢе…Ёе№ҙжҺҲжқғ收е…Ҙд№ҹеҸӘжңү600-800дёҮе…ғ гҖӮ2020е№ҙпјҢеҜ’жӯҰзәӘи®ЎеҲ’дё»жҺЁз¬¬3д»Јз»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPдә§е“ҒеҜ’жӯҰзәӘ1MпјҢеңЁзӣ®еүҚ5家жҪңеңЁе®ўжҲ·дёӯжңү3家预计дјҡзӯҫзәҰпјҢдҪҶеҜ’жӯҰзәӘ1MеңЁ2020е№ҙиғҪеӨҹеёҰжқҘзҡ„IPжҺҲжқғ收е…Ҙйў„и®Ўд№ҹеҸӘжңү1000дёҮе…ғ гҖӮ

е®һйҷ…дёҠпјҢйҷӨдәҶеҚҺдёәд№ӢеӨ–пјҢзӣ®еүҚиҷҪ然д№ҹжңүеӣҪеҶ…жүӢжңәеҺӮе•ҶеңЁе°қиҜ•иҮӘз ”SoCиҠҜзүҮпјҢжҜ”еҰӮе°ҸзұігҖҒOPPOзӯү гҖӮдҪҶеңЁиҮӘз ”SoCиҠҜзүҮе°ҡжңӘжҲҗзҶҹзҡ„жғ…еҶөдёӢпјҢиҝҳжҳҜдјҡеӨ§и§„жЁЎйҮҮз”Ёй«ҳйҖҡгҖҒиҒ”еҸ‘科зӯүиҠҜзүҮдјҒдёҡзҡ„дә§е“Ғ гҖӮиҖҢиҝҷдәӣдё“дёҡзҡ„жүӢжңәиҠҜзүҮдҫӣеә”е•ҶйғҪйҖүжӢ©иҮӘз ”NPUпјҢиҝҷи®©еҜ’жӯҰзәӘзҡ„з»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIP收е…ҘйқўдёҙжһҒеӨ§зҡ„жҢӨеҺӢ гҖӮ

еңЁ2017е№ҙзҡ„дёҖж¬ЎеҸ‘еёғдјҡдёҠпјҢеҜ’жӯҰзәӘCEOйҷҲеӨ©зҹіжӣҫжҸҗеҮәе…¬еҸёзҡ„еҸ‘еұ•зӣ®ж ҮпјҡвҖң3е№ҙеҶ…еҚ йўҶ10дәҝжҷәиғҪAIз»Ҳз«ҜпјҢеҚ йўҶдёӯеӣҪдә‘з«Ҝй«ҳжҖ§иғҪиҠҜзүҮ1/3еёӮеңәд»Ҫйўқ гҖӮвҖқ10дәҝжҷәиғҪAIз»Ҳз«Ҝзҡ„зӣ®ж ҮпјҢзӣ®еүҚжқҘзңӢиҰҒиҗҪз©әдәҶ гҖӮ

жү©еј дёҺдәҸжҚҹ

еӨұеҺ»еҚҺдёәзҡ„и®ўеҚ•пјҢеҜ№еҜ’жӯҰзәӘ2020е№ҙзҡ„收е…ҘеҪұе“Қд»Қж—§еңЁжҢҒз»ӯ гҖӮд»Ҡе№ҙдёҖеӯЈеәҰпјҢеҜ’жӯҰзәӘиҗҘдёҡ收е…Ҙ1155.26дёҮе…ғпјҢиҫғеҺ»е№ҙеҗҢжңҹеҮҸе°‘18.91%пјӣд»Ҡе№ҙдёҠеҚҠе№ҙпјҢеҜ’жӯҰзәӘйў„и®ЎиҗҘдёҡ收е…ҘзәҰдёә8200дёҮе…ғиҮі8600дёҮе…ғпјҢйў„и®ЎеҗҢжҜ”дёӢйҷҚзәҰ12.24%иҮі16.32% гҖӮе®ҳж–№з»ҷеҮәзҡ„еҺҹеӣ жҳҜдё»иҰҒзі»д»ҺеҚҺдёәеҸ–еҫ—зҡ„з»Ҳз«ҜжҷәиғҪеӨ„зҗҶеҷЁIPжҺҲжқғдёҡеҠЎж”¶е…ҘеҗҢжҜ”дёӢйҷҚиҫғеӨ§пјҢд»ҘеҸҠж–°еҶ иӮәзӮҺз–«жғ…зҡ„дёҚеҲ©еҪұе“Қ гҖӮ

е®һйҷ…дёҠпјҢеңЁеҚҺдёәйҖүжӢ©иҮӘз ”AIиҠҜзүҮзҡ„еҗҢж—¶пјҢеҜ’жӯҰзәӘд№ҹжңӘеқҗд»Ҙеҫ…жҜҷ гҖӮ

2018е№ҙе’Ң2019е№ҙпјҢеҜ’жӯҰзәӘжҺЁеҮәдәҶйқўеҗ‘дә‘з«ҜжңҚеҠЎеҷЁеёӮеңәзҡ„иҠҜзүҮжҖқе…ғ100е’ҢжҖқе…ғ270еҸҠзӣёе…іеҠ йҖҹеҚЎдә§е“ҒпјҢејҖжӢ“ж–°дёҡеҠЎ гҖӮ

2019е№ҙпјҢеҜ’жӯҰзәӘзҡ„дә‘з«ҜжҷәиғҪиҠҜзүҮеҸҠеҠ йҖҹеҚЎе®һзҺ°и§„жЁЎеҢ–еҮәиҙ§пјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚдёә17.77%пјӣеҗҢе№ҙпјҢеҜ’жӯҰзәӘиҝҳйқўеҗ‘дјҒдёҡгҖҒз§‘з ”жңәжһ„еҸҠж”ҝеәңжӢ“еұ•дәҶжҷәиғҪи®Ўз®—йӣҶзҫӨзі»з»ҹдёҡеҠЎ гҖӮиҜҘдёҡеҠЎ2019е№ҙеҚ дё»иҗҘдёҡеҠЎж”¶е…Ҙзҡ„жҜ”йҮҚдёә66.72%пјҢйҖҗжёҗи®©еҜ’жӯҰзәӘж‘Ҷи„ұдәҶеҜ№еҚҺдёәзҡ„дҫқиө– гҖӮ

ж–Үз« еӣҫзүҮ

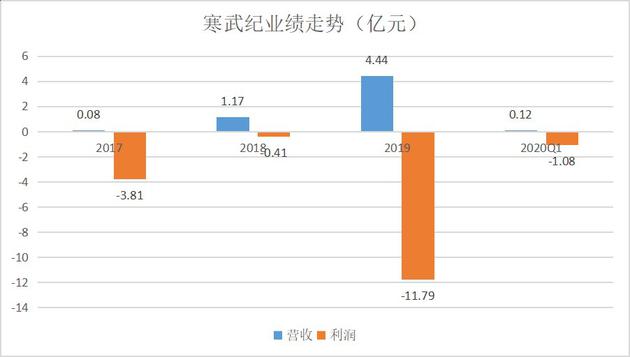

еӣҫпјҡеҜ’жӯҰзәӘеҺҶе№ҙдёҡз»©иө°еҠҝ

дҪҶеӨҡе…ғеҢ–дә§е“ҒиғҢеҗҺпјҢйңҖиҰҒе·Ёйўқзҡ„з ”еҸ‘жҠ•е…ҘдҪңж”Ҝж’‘ гҖӮ2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙпјҢиҜҘе…¬еҸёеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә-3.81дәҝе…ғгҖҒ-0.41дәҝе…ғе’Ң-11.79дәҝе…ғ гҖӮеҜ’жӯҰзәӘи§ЈйҮҠз§°пјҢжҢҒз»ӯдәҸжҚҹзҡ„дё»иҰҒеҺҹеӣ е°ұжҳҜе…¬еҸёз ”еҸ‘ж”ҜеҮәиҫғеӨ§пјҢдә§е“Ғд»ҚеңЁеёӮеңәжӢ“еұ•йҳ¶ж®өпјҢжңӘжқҘдёҖж®өж—¶й—ҙе…¬еҸёе°ҶеӯҳеңЁжҢҒз»ӯдәҸжҚҹ гҖӮ

ејҖжӢ“дёҡеҠЎзәҝд№ӢеҗҺпјҢеҜ’жӯҰзәӘд№ҹйқўдёҙзқҖеӣҪеҶ…еӨ–еҜ№жүӢзҡ„жҝҖзғҲз«һдәүпјҢе…¶дёӯе°ұеҢ…жӢ¬жӣҫз»Ҹзҡ„еӨ§е®ўжҲ·еҚҺдёә гҖӮ

д»Ҙдә‘з«Ҝ/иҫ№зјҳжҷәиғҪиҠҜзүҮеҸҠеҠ йҖҹеҚЎдёҡеҠЎдёәдҫӢпјҢиӢұдјҹиҫҫгҖҒиӢұзү№е°”зӯүеӣҪйҷ…е·ЁеӨҙзҡ„дә§е“ҒеңЁи®ӨзҹҘеәҰгҖҒжҖ§иғҪгҖҒз”ҹжҖҒзӯүж–№йқўе…·еӨҮдјҳеҠҝпјҢиҖҢеӣҪеҶ…еҚҺдёәзҡ„жҳҮи…ҫ910е’ҢжҳҮи…ҫ310д№ҹе®һеҠӣдёҚдҝ— гҖӮжӯӨеӨ–пјҢеҜ’жӯҰзәӘеңЁеӣҪеҶ…зҡ„з«һдәүеҜ№жүӢдёҚжӯўеҚҺдёәпјҢиҝҳжңүжӯЈеңЁеҸ‘еҠӣAIиҠҜзүҮзҡ„йҳҝйҮҢгҖҒзҷҫеәҰдә’иҒ”зҪ‘е·ЁеӨҙпјҢд»ҘеҸҠеҗҢдёәеҲӣдёҡе…¬еҸёзҡ„ең°е№ізәҝзӯүпјӣеңЁжҷәиғҪи®Ўз®—йӣҶзҫӨзі»з»ҹдёҡеҠЎдёҠпјҢеҜ’жӯҰзәӘеҗҢж ·йқўдёҙзқҖиӢұдјҹиҫҫгҖҒиӢұзү№е°”гҖҒеҚҺдёәзҡ„з«һдәү гҖӮ

жҺЁиҚҗйҳ…иҜ»

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘иҲӘз©әвҖңиҜ•йӘҢз”°вҖқи®©жҲ‘们зҰ»йЈһиЎҢжўҰжӣҙиҝ‘

- ж–°й—»и§ӮеҜҹ|ж–°й—»и§ӮеҜҹ | еӣҪйҷ…жңәжһ„дёҠи°ғдёӯеӣҪз»ҸжөҺеўһй•ҝйў„жңҹ йҖҶеҠҝеўһй•ҝе……еҲҶеҪ°жҳҫдёӯеӣҪз»ҸжөҺйҹ§жҖ§е’Ңжҙ»еҠӣ

- ж–°й—»и§ӮеҜҹ | еӣҪйҷ…жңәжһ„дёҠи°ғдёӯеӣҪз»ҸжөҺеўһй•ҝйў„жңҹ йҖҶеҠҝеўһй•ҝе……еҲҶеҪ°жҳҫдёӯеӣҪз»ҸжөҺйҹ§жҖ§е’Ңжҙ»еҠӣ

- еҢ—зҫҺи§ӮеҜҹдёЁзҫҺеӣҪеҠ е·һйҷ·е…ҘвҖңзҒҫйҡҫдёӯзҡ„зҒҫйҡҫвҖқ еҰӮдҪ•и§Јеӣ°жҲҗдёәж— и§Јйҡҫйўҳ

- еҢ—зҫҺи§ӮеҜҹдёЁеҠ е·һеұұзҒ«иҝһе№ҙдёҚжӯў еҲ°еә•жҳҜи°Ғжғ№зҡ„зҘёпјҹ

- еҢ»еӯҰи§ӮеҜҹ|28ж—Ҙйқ’еІӣж— ж–°еўһ зӣ®еүҚзәіе…ҘеҢ»еӯҰи§ӮеҜҹзҡ„еҜҶжҺҘиҖ…е…ұ386дәә

- и§ҶзӮ№В·и§ӮеҜҹ|з ”еҸ‘еҲ°дәҶе“ӘдёҖжӯҘпјҹе“ӘдәӣдәәйңҖзҙ§жҖҘжҺҘз§Қпјҹж–°еҶ з–«иӢ—дә”й—®дә”зӯ”

- еҢ»еӯҰи§ӮеҜҹ|йқ’еІӣж— ж–°еўһзЎ®иҜҠз—…дҫӢ зӣ®еүҚзәіе…ҘеҢ»еӯҰи§ӮеҜҹзҡ„еҜҶжҺҘиҖ…е…ұ386дәә

- жҖ§ж ј|дәҢиғҺи§ӮеҜҹжҠҘе‘ҠпјҡйғҪжҳҜжҲ‘з”ҹзҡ„пјҢжҖ§ж је·®еҲ«жҖҺд№Ҳиҝҷд№ҲеӨ§

- еҢ—зҫҺи§ӮеҜҹдёЁж— з—ҮзҠ¶еҸҜд»ҘдёҚжЈҖжөӢпјҹзҫҺжҠ—疫新规被жӣқеҸ—еҲ°зҷҪе®«ж–ҪеҺӢ