医疗保险|复星医药:剑指恒瑞,两分天下(600196)

文章图片

文章图片

2018年以前 , 复星和恒瑞还并称医药双雄 , 没想到 , 仅一年时间 , 一个成为天上的飞龙 , 一个被按在地板上摩擦 。 复星的股价 , 在2018年下半年遭受腰斩 , 2019年基本横盘一年 , 2020年初才开始爆发 , 然而 , 即便如此 , 市值离恒瑞 , 中间还差至少4个复星 。

为什么呢?这是为什么呢?

原因就在于国家的集采政策 , 医保控费大背景下 , 将技术含量低的仿制药价格硬生生打掉 , 医保目录也采取动态调整机制 , 以vive医院为例 , 这几年 , 每年医保目录都是一个新模样 , 医院的常备药总是“被更换” , 一会不能用了、一会又换个厂家 , 以前很活跃的医药代表 , 现在很难看到他们的踪影 。

归纳总结一下 , 国家的大方向就是:一方面不断的把价格高昂的创新药纳入医保目录 , 解决掉广大人民群众有病没钱治的窘境 , 再通过国家谈判以量换价降低这些药品的价格 , 另一方面将疗效并不明确但占用太多医保资金的药品(如中药注射剂)逐步剔除 , 换上被那些疗效明确而且临床急需的药品 。

不得不说 , 这个政策 , 对人民群众 , 是大大的福利 , 不得不感叹 , 生在中国 , 真是我等之福 。 但这个政策 , 对于很多药企 , 无异于灭顶之灾 。

比如复星 , 由于旗下绝大部分收入还是来自仿制药 , 创新药业务还处于亏损阶段 , 因此 , 资本市场抛弃了他 , 转而去追逐确定性更强 , 早就靠创新药吃饭的恒瑞医药 。

但 , 我们很惊喜的发现 , 复星旗下的创新药公司 , 目前已经开始发力 , 这个养了十年 , 让复星亏十年的儿子 , 不仅在去年单独上市 , 还上了一款重磅新药 , 另一款重磅新药也将在今年上市 。 而这个儿子 , 一度被市场认为是复星旗下最有价值的存在 , 因此 , 既然他单独上市了 , 我们今天就来看看他 。

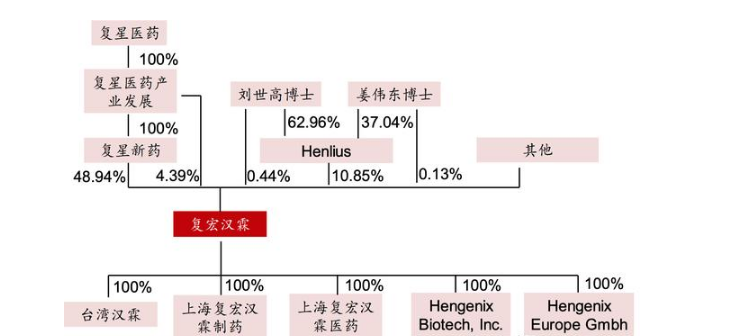

国内生物药的尖子生——复宏汉霖复宏汉霖 , 是海归博士刘世高、姜伟东在复星的投资下 , 于2010年成立的生物创新药公司 , 至今 , 创办十年 , 也让复星亏损了十年 , 2019年 , 在医保政策全方位打压 , 复星日子不大好过的情况下 , 将复宏汉霖分拆上市 , 意图为自己分担一部分资金压力 , 不然 , 这样的香饽饽 , 复星怎么舍得?

可以说 , 也正是这样的情况 , 才能让普通投资者可以直接购买到复宏汉霖的股权 , 复宏有多优秀 , 咱们后文慢慢讲 。

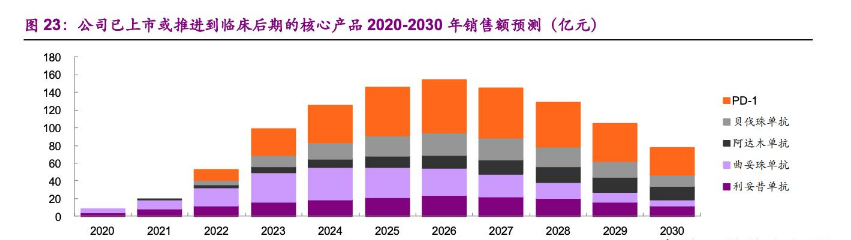

2019年2月 , 汉霖旗下首个生物药利妥昔单抗类似药(汉利康)获批上市 , 5月开出第一张处方 , 于是 , 迅速获得市场认可 , 在没怎么大力推广的情况下 , 2019全年实现现总销售额约 1.5 亿!

这款类似药 , 是专门针对淋巴瘤的 , 可参考的样本是罗氏美罗华 , 2019年全年销售额约68亿美金(约480亿人民币) 。

因此 , 老邱可以放言 , 近些年随着医保覆盖面及上市品种的持续扩大 , 我国单抗市场将迎来快速发展时期 , 而作为国内首个生物类似药 , 复宏的汉利康有望成为超过20亿的大单品!

其次 , 公司的曲妥珠单抗类似药有望在今年下半年获批上市(中国、欧盟);阿达木单抗已提交上市申请 , 预计也将在今年下半年获批上市!

大家不要看着简单 , 理解成 , 哦 , 2019年复宏上了一个重磅药 , 2020年要上两个 。 其实 , 这三个药的背后 , 凝聚了复宏十年心血 , 汉利康从提交临床申请到正式获批上市总计耗时 2481 天!!曲妥珠单抗类似药从提交临床申请到提交上市申请总计耗时 2309 天!!

推荐阅读

- 《基本医疗保险用药管理暂行办法》9月1日起施行 保健品等不纳入医保

- 发现网|盈利能力速涨陷专利侵权纠纷,皓元医药转战科创板

- 医药|时代医药周报 | 第三批国采规则变动较小,市场预期趋于稳定

- 央视新闻客户端|国家医保局《基本医疗保险用药管理暂行办法》9月1日起施行

- 上周融资余额13720.11亿元,环比增加308.33亿元,复星医药、智飞生物净买入金额超10亿

- 金额|上周融资余额13720.11亿元,环比增加308.33亿元,复星医药、智飞生物净买入金额超10亿

- 医保局网站|国家医疗保障局发布《基本医疗保险用药管理暂行办法》

- 中新经纬|?国家医保局发出1号令:八类“神药”出局 医药市场重塑

- 第一财经|国家医保局发出1号令!八类“神药”出局,医药市场重塑

- 流通|坐享医药电商发展红利 合纵药易购欲打造院外市场B2B龙头