观点评论|“我就定个外卖,个人征信咋就被查了?”看完别再被美团套路了( 二 )

不过 , 据美团招股书显示 , 美团金融业务后续发展还算顺利 。 截止2018年4月 , 以美团点评为主的信贷业务应收贷款为20.92亿 , 但其中商家端占主要部分 , 约14亿元 。 可见 , 美团金融在用户端的推广还是有待努力的 。 值得一提的是 , 美团招股书并没有对其金融业务的具体开展情况做详细介绍 。

2019年以来 , 或许是美团金融业务证明自己的机会 。 根据美团2019年财报数据显示 , 美团去年全年营收975亿元 , 同比增长49.5% 。 其中小额贷款业务在内的板块营收204亿元 , 同比增长81.5% 。 从美团的营收方面看 , 美团金融似乎要迎来改变 。

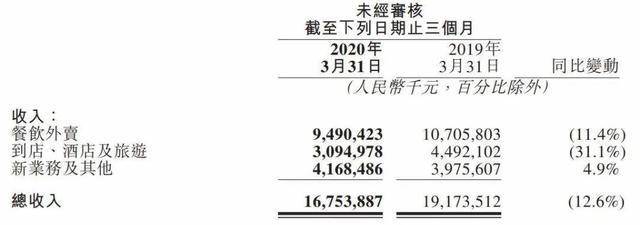

然而 , 结合美团以娱乐和生活服务为主的消费场景 , 推广其金融业务本身就有很大阻力 。 与支付宝不同 , 它的定位重点并没有转移到金融一侧 。 毕竟 , 很多人提起美团 , 第一个想到的就是外卖 。 美团的餐饮外卖一直是其营收主力 , 根据美团2020年Q1财报来看 , 虽然受疫情影响 , 总收入整体下降 , 但餐饮外卖仍是营收主力 。

文章图片

美团流量红利是有 , 但金融业务仍在探索阶段 。 更为致命的是 , 美团如今想要拓展的金融业务 , 支付、贷款、网银、理财等 , 不得不说都是互联网金融中已经被别人玩剩下的了 , 蚂蚁金服、腾讯金融、京东金融 , 除了来自互联网金融巨头的压力 , 同行业的市场竞争也是美团“心急”的原因 。 2018年4月阿里宣布联合蚂蚁金服以95亿美元全资收购饿了吗 , 美团面对市场被进一步分割的风险 。

美团在金融行业落人一步 , 但金融行业该踩的雷 , 倒是一个没少 。

美团“花呗” , 是方便消费还是为美团借贷引流? 美团推出的美团生活费 , 其本质是一款贷款产品 , 下款机构就是重庆三快小贷 。 美团生活费月付(前身为“买单”)服务 , 是一款类似于支付宝花呗的产品 。 用户在使用美团时可以选择月付支付 , 本月买 , 下月还 。 美团也想要在超前消费热潮中分一杯羹 。

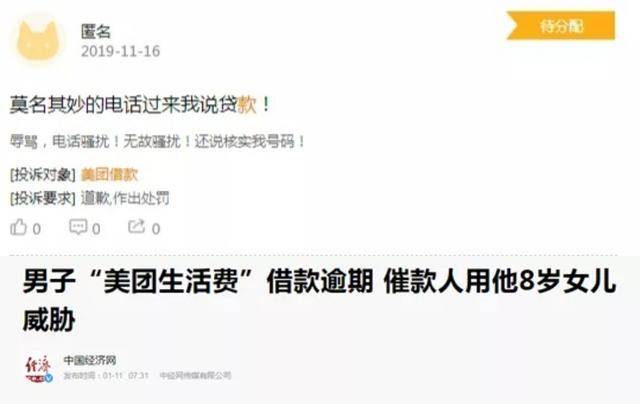

只是其用户体验却十分糟糕 。 美团的这项服务 , 是由重庆三快小贷公司提供支持 。 今年5月29日正式上线 。 值得注意的是 , 三快小贷已经接入央行征信系统 。 相对于不及时还钱 , 影响征信的担忧 , 用户的槽点在于 , 美团通过这项超前消费服务 , 变相强迫用户使用期美团借贷业务 。

文章图片

在美团月付权益领取页面 , 用户点击领取就代表同意《美团月付授信付款合同》和《美团金融隐私政策》 , 但大部分人并没有注意 。 然而有了这份协议 , 美团便可合法获取你的大量个人信息 。 据相关报道 , 用户反映使用这款服务后 , 就出现了个人征信记录被美团生活费查询的现象 。

一系列略显“霸道”的操作 , 并没有得到用户的首肯 。 诱导用户开通权限 , 导致用户体验糟糕;美团生活费暴力催收 , 更是大败路人缘 。 据相关报道 , 因暴力催收事件 , 美团多次遭到用户投诉 。

文章图片

金融业务的不成熟 , 行业金融消费风口的错失 , 导致美团一步错 , 步步错 。 互联网的流量红利不是万能的 , 推行金融业务的同时 , 不注重规避风险 , 导致用户体验极差 , 长此以往 , 必将失去市场活力 。

【观点评论|“我就定个外卖,个人征信咋就被查了?”看完别再被美团套路了】美团在金融业务方面不断试错 , 成本也在不断加大 。 突破困局 , 不能以丧失原本主力领域为自己打下的市场优势为代价 , 那样只会得不偿失 。

推荐阅读

- 发长|沈梦辰发长视频谈淘汰,《大碗宽面》成员现身评论区,对沈梦辰的称呼好宠

- 观点评论|河南这所大学,与华为达成校企合作,毕业后不担心没工作!

- 【地评线】海报视评:英雄就在我们身边|【地评线】海报视评:英雄就在我们身边

- 观点评论|粤港澳大湾区最具创新力榜单:科技与制造TOP30率先出炉!

- 评论|沈梦辰发淘汰感言,看清《浪姐》姐姐评论,文案展现真实关系

- 女团|央视也要选女团?看到海报后,网友评论亮了

- 国际社会|日媒:谁是继任者?安倍不做评论

- 外交部:安倍晋三决定辞职属日本内政 中方不作评论

- 中美关系|拜登当选中国就将“拥有美国”?赵立坚:美国内政,不作评论

- |闪电评论:在拥抱“诗和远方”中品味“好客山东”巨大魅力